上周又到了全球市场聚焦美联储的时候了。美联储不出意外地宣布继续将利率保持在0-0.25%之间。美联储的公告和美联储主席鲍威尔的讲话也将他们的政策走向讲得非常清楚,以避免市场出现误解:美联储将在可预见的未来保持低利率、宽松货币政策,直到实现通货膨胀上升并稳定在2%和就业最大化的双目标。从美联储自己的预测来看,这两项指标都需要到2023年之后才有可能达到。所以在2023年之前没有理由加息和缩表,这再次强化了美联储希望稳定金融市场的决心。

当然这个政策最终的效果如何还有很大未知数。如果零利率的政策持续过长,到底会对美国乃至世界金融市场造成什么影响还很难说,但是通胀的风险应该是更高了。在此基础之上,今天我们仍然继续关注林业投资,来看看我们梦想名单上的公司、北美最大的REITs之一、也是全球最大的林业企业之一Weyerhaeuser(WY)。

跟Rayonier (RYN)类似,Weyerhaeuser(WY)也是一家历史悠久的公司。1900年Frederick Weyerhaeuser和15个合伙人一起在美国西北部的华盛顿州从北太平洋铁路公司手中买下了90万英亩的林地,开启了公司最早的业务。在之后的120年中,Weyerhaeuser(WY)不断创新和扩张,建立了木材加工厂、纸浆厂以及各种相关产品的加工厂,创建自己的品牌,历经山火、火山喷发等种种自然灾害的考验;并从1950年代末期开始进军海外,曾经在委内瑞拉、菲律宾、马来西亚、加拿大、新西兰、乌拉圭等多个国家运营,1974年还成为第一个向中国出口产品的美国工业企业。1963年Weyerhaeuser(WY)上市,到1960年代末,Weyerhaeuser(WY)进入房地产行业,2010年正式成为REIT。从2014年到现在,Weyerhaeuser(WY)通过红利和股份回购的方式返回了投资者80亿美元。

Weyerhaeuser(WY)的业务主要包括林地、木材加工、房地产和油气自然资源等几大板块。其林地资产质量非常好,在美国拥有1,100万英亩林地,在加拿大持有1,400万英亩林地的许可,主要资产分布于美国西北部、南部和东南以及加拿大西部、中部和东部,在北美还有35个加工制造基地。其最重要的业务来源地是美国西部和南部,南方也是Weyerhaeuser(WY)持有林地数量增加最快的地区,从 2012年以来已经增加了70%。另外,接近60%的木材销往美国国内第三方客户、17%出口。出口最大的市场是日本71%,中国23%和南韩6%。

Weyerhaeuser(WY)起家于美国西北部,其在美国西北部的运营利润率也远远高于竞争对手,每英亩EBITDA超过其竞争对手40美元,但是在南部其运营利润率则处于平均水平,每英亩EBITDA不到60美元。在木材加工方面,Weyerhaeuser(WY)在多个木材产品占据市场领导地位,其运营利润率也高于对手,基本都在15%-20%之间。

对于投资Weyerhaeuser(WY)来讲,我们比较担心的有两点:一是其业务只有44%来自于林地,木材加工、房地产和油气自然资源等其他业务,占了其EBITDA的56%。我们投资林业看重的是其抵御通货膨胀的功能,因此希望投资一个更纯粹的林地企业。但是与Rayonier的业务构成相比,林业在Weyerhaeuser(WY)整体业务和利润来源中比例小很多。

从另一方面来讲,最近美国住宅房地产市场表现不错,房屋维修和装修行业也非常红火,木材价格不断攀升,Weyerhaeuser(WY)的木材业务中85%的销售来自于住宅房地产客户,其中包括新房建设和老房维修和改造,因此Weyerhaeuser(WY)的木材加工业务在今年第二季度的表现不错,加上削减成本和费用,EBITDA比第一季度反而增加了7.6%。公司预计第三季度的销售和利润将比第二季度更高。Weyerhaeuser(WY)计划削减资本支出30%,几乎全部是在木材加工业务上,但是Weyerhaeuser(WY)也计划继续削减运营成本,以保证EBITDA的增长。另外,2020年Weyerhaeuser(WY)的房地产、能源和自然资源业务EBITDA预计为2.35亿美元,比2019年增加3,500万美元。

我们的另一个担心,也可能是机会,是Weyerhaeuser(WY)在今年早些时候停止支付红利。如果Weyerhaeuser(WY)一直不恢复红利,其作为最大林业REIT的吸引力就大大降低了。如果近期Weyerhaeuser(WY)恢复红利,对其股票应该有推动作用。其公布的第二季度业绩已经大大超出投资者预期,市场期待其近期将重启红利,这大概也是前一段时间Weyerhaeuser(WY)股票上涨比较快的主要原因之一。

咱们再看看Weyerhaeuser(WY)的债务情况。Weyerhaeuser(WY)的长期债务合计为63亿美元,在2023年之前除了明年到期的1.5亿美元,没有其他到期债务。2023年则将有近19亿美元债务到期。目前债务与EBITDA的比超过4.1x,其目标是达到3.5x。为此2020年Weyerhaeuser(WY)停止了支付红利,并削减资本支出30%。这样公司预计会增加EBITDA 5,000-7,000万美元。

和Rayonier (RYN)类似,目前Weyerhaeuser(WY)的估值并不便宜。我们上周已经建议逐步买入Rayonier (RYN),而投资Weyerhaeuser(WY)的时机还未成熟。美联储的货币政策已经非常明朗,现在美国股市面临的更多是国内政治和地缘政治的风险,未来几个月的波动还会有很多,我们需要耐心一些。

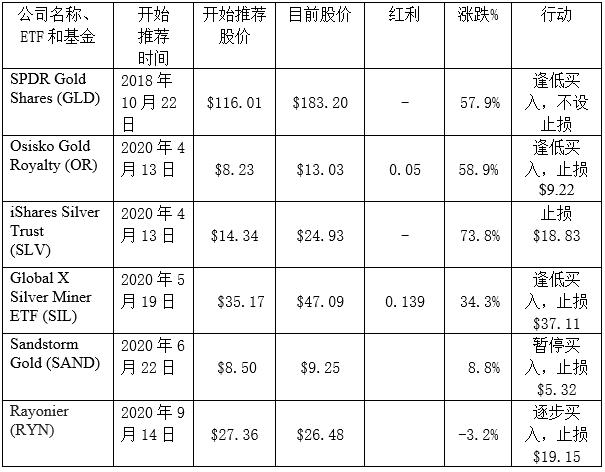

目前投资推荐:

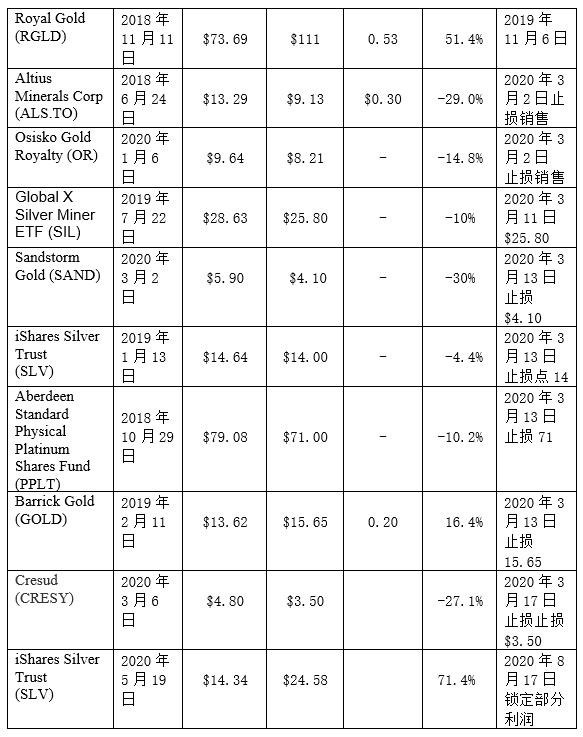

最近出售的投资