商品價格一貫受供應面變化的影響較大,因為某商品的需求面,往往難以突然出現劇變。農產品以天氣變化的影響最為直接,而工業用金屬通常受某大礦場罷工影響最為敏感。但這趟特朗普政府4月6日宣佈將俄羅斯鋁業也納入其制裁俄羅斯名單之內,首當其衝當然是俄鋁股價;而LME鋁價其實漲幅十分驚人,上周大漲18%,為1987年自有LME鋁遠期合約以來的最大單周升幅! 俄羅斯鋁業鋁年產量370萬噸,僅次於我國宏橋583萬噸,佔全球鋁產量約7%,而全球去年鋁供需缺口估計為100萬噸,所以去年LME鋁價漲幅35%,並超越其他有色金屬價格漲幅。但是,上海期交所(SHFE)去年期鋁漲幅只有19%,並於下半年開始出現對LME鋁價折讓情況!我國一貫為全球商品“怪獸”,消耗水泥﹑鋼鐵﹑銅﹑鎳﹑煤等商品超過環球50%以上,而鋁則稍低於50%,只有47%。問題來了,一貫中國進口的有色金屬,黑色系商品及農產品,自中國加入世貿以來,只會存在「中國溢價」;現時超過半年我國鋁價低於LME鋁價,其中一個主要原因是去年金屬交易商對本年鋁需求過於樂觀,進口過多鋁所致;SHFE鋁庫存上周五為破記錄的99.1萬噸(LME亦為1年高位141.2萬噸),顯示鋁需求出現問題。

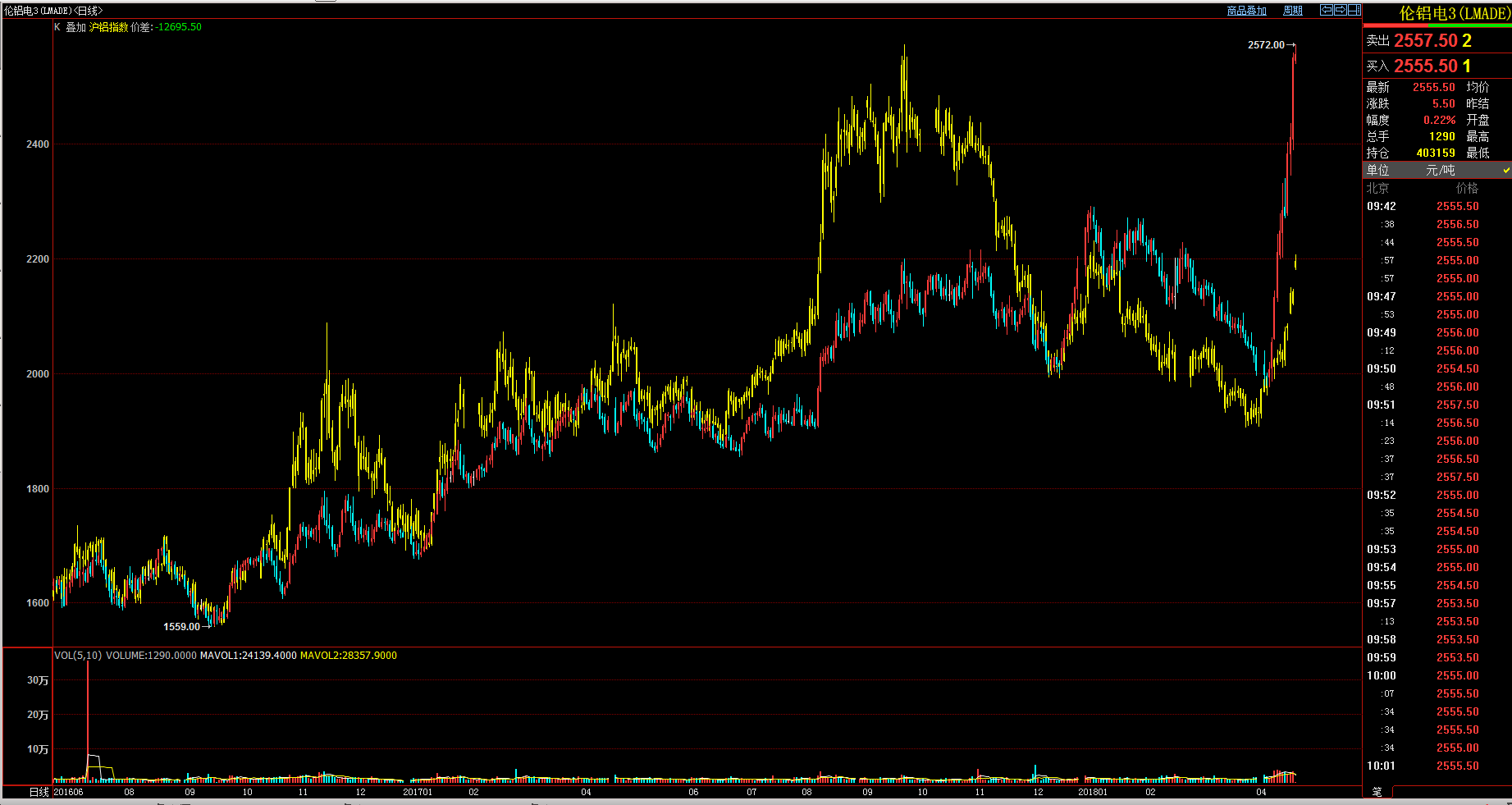

如上圖所見,黃色線為滬鋁,而紅藍色線為LME鋁。後者漲至6年半新高2,400美元之上,但滬鋁只位於相等2,050美元水平!如此巨差價,印象中從來未出現過。筆者詢問國內金屬交易員可否進行套利(沽LME,買SHFE鋁)?答案是理論上可以,但恐怕特朗普有進一步行動制裁俄羅斯,或擴至其他商品,如原油,那麼這個套利或變成「套牢」。一切還看地緣政治風險變化!