國泰君安(601211)在3月20日發佈了2018年的財報。市場觀點聚焦在2018年底對證金公司的專戶投資資產淨值為123.93億人民幣,虧損11.97%;同時公司營收227.19億降4.56%,淨利潤67.08億,同比減少32.11%。

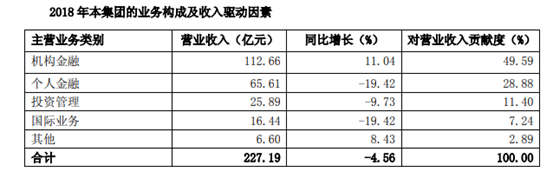

雖然在18年的熊市中券商很難有好表現,但國君的機構金融業務逆勢增長11.04%達112.66億,一定程度上回饋了機構轉型的成功。尤其是企業機構客戶數增長20.06%至3.5萬戶,高於零售客戶增長幅度的14.07%。儘管零售個人客戶有近1270萬戶,貢獻的業績卻已經遠落後於機構。換言之,在可預料的未來,國君機構金融業務依然會是業績增長的火車頭。

圖:國君收入構成,來源:國泰君安年報

機構業務為何能做強?

傳統的機構業務線條較為簡單,利用研究報告吸引買方分倉,結合一定的股票融資業務和投行項目,基本能在行業內分一杯羹。

隨著新財富的停辦、大買方的交易需求越來越多樣化,機構服務已經進入到拼系統、拼研報的方便性以及基金託管的服務品質上。在2018年,國君通過Matrix系統以及道和APP上線小試牛刀,在行業內處於領先水準。雖然從年報無法獲知道合APP和Matrix交易系統的使用量,然而作為具有“門檻”意義投入,國君的似乎已經不再單純拼“刷研報”來獲取客戶。

圖:國君道合APP

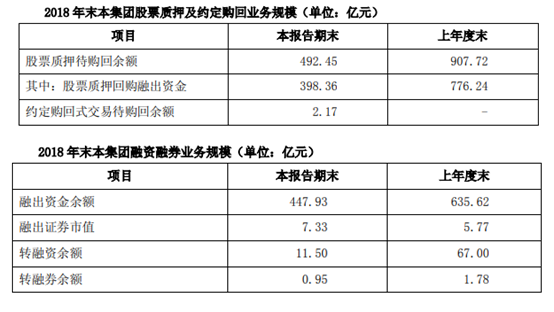

大刀砍融資的成果顯著

股票質押和兩融業務讓人驚喜也讓人瘋狂。在18年A股券商頻頻踩雷,對淨利潤的損傷非常大。相對而言,國君的風控在同業中相對較強。除了降低股票質押回扣融出資金24.61%外,待收回餘額大幅下降45.75%至492.45億人民幣。兩融業務的風險控制同樣大刀闊斧,2018年市場兩融規模下跌26.36%,國君砍掉29.02%至455.26億人民幣,減少接近200億的規模。儘管削減業務不可避免收入減少,但在市況波動的時候,少做少錯似乎是明哲保身的唯一方法。

圖:國泰君安股票質押業務,來源:國泰君安年報

18年寒冬過去,19年更精彩

18年業績全面的回饋了國泰君安的業績和運營,然而內地券商每個月都會公佈淨利潤情況,大部分數據早已獲取,預料對市場的衝擊影響有限。從投資角度來看,更關鍵的相信是2019年的牛市對券商股幫助究竟有多大。

2019年1月份的資料來看,一共有4家公司營收超過10億。其中國君收入為11.49億人民幣,淨利潤3.9億,跑贏國信、申萬以及華泰。而在去年12月,國君更以32.97億收入榮登榜首。以18全年收入來看,國君位列券商第二,僅次於中信證券的100.39億人民幣。寒冬期國君依然堅強地“活下來”了,春暖花開時,國君自然更受到資金青睞。

A股牛市買券商?

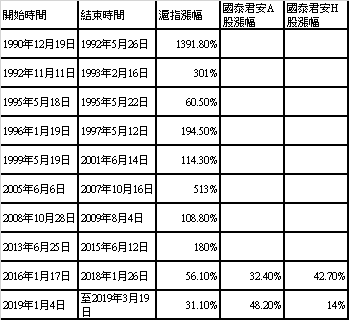

傳統理解上,A股牛市出現,因為成交量活躍,券商股應該最直接受惠,所以牛市買券商股,似乎是一個必勝的策略。邏輯並沒有錯誤,事實上絕大部分的牛市行情中券商股也直接受惠。然而資料回測來看,結果卻並不是最優解。以國泰君安為例,由於上市時間還不算特別的長。以最近兩次牛市對比,股價漲幅似乎跟不上大市的回報。

圖:A股歷次牛市和國君漲幅,來源:彭博,方正證券香港

筆者不懷疑國君有機會在牛市跑贏大盤,但考慮的因素相信不僅僅牛市與否,還有其他例如公司運營的因素。幸好目前投資股票有了越來越多的玩法,除了A股之外,還可以利用港股和A股的估值差價進行套利或“高賣低買”。在配置資產的時候,考慮到券商股和A股興旺的關聯性,龍頭的券商如國君應該放在自選股之中。

原文自騰訊證券 筆者為證監會持牌人士,沒有持有上述股票