中國蒙牛乳業有限公司

CHINA MENGNIU DAIRY CO. LTD.

【10年股價圖】

股票代號:2319

市盈率:40倍

每股盈利:$1.07

市值:$1700億

業務類別:乳品業

集團主席:陳朗

主要股東:中糧乳業投資有限公司(21.4%)

集團網址:http://www.mengniuir.com

5年業績

年度:2016/2017/2018/2019/2020

收益(億人民幣):538/602/690/790/760

毛利(億人民幣):176/212/258/297/286

盈利(億人民幣):-7.51/20.5/30.4/41.1/35.3

每股盈利(港元):-0.21/0.63/0.89/1.17/1.07

每股股息(港元):-0.21/0.63/0.89/1.17/1.07

毛利率:32.8/35.2/37.4/37.6/37.7

ROE:--/9.43/12.7/15.1/11.4

--企業簡介--

中國蒙牛乳業有限公司(蒙牛)及其子公司於中國生產及銷售優質乳製品,憑藉其主要品牌「蒙牛」成為中國領先的乳製品生產商之一。

蒙牛有多種產品,包括液體奶如UHT奶(又稱常溫奶,可置於室溫,若不開封保質期可達半年之久)、乳飲料及酸奶,以及冰淇淋、奶粉及其他乳製品(如奶酪等)。

蒙牛液體奶的市場份額位居市場第一,並連續十年入選荷蘭合作銀行的「全球乳業20強」榜單,居全球前十。另外,2016年有22億商譽減值(會計因素),令這年出現虧損。

【圖1】--蒙牛生產基地分布

--蒙牛產業鏈漸見完善--

中國是全球頭三大牛奶生產國,同時為最大的乳製品消費國家之一。話雖如此,人均乳製品消費量尚未及世界平均水平的三分之一,可見在長遠計這行業的前景仍然向好。

過往這企業的業務較集中在下游部份,為了令整個產業鏈更完善,蒙牛於2017年大幅增持以經營上游業務為主的中國現代牧業 (1117)。

中國現代牧業是國內規模最大的奶牛養殖企業,其可為蒙牛提供更優質和穩定的原奶供應,支持低溫酸奶業務發展及高端低溫鮮奶業務佈局。

2018年11月位於印尼之工廠正式投產,該工廠亦是蒙牛在海外市場的第一間液態奶工廠。蒙牛近年積極拓展東南亞市場,此工廠將有助銷售網絡擴展至緬甸和印尼等東南亞國家。

在電商方面,蒙牛積極與天貓、阿里巴巴、京東等電商合作,並取得理想成績。蒙牛產品的全網銷售額連續數年位列乳製品行業第1名,在阿里全平台成為首個乳製品銷售破億元人民幣的產品品牌,蒙牛旗下液態奶的線上銷售連續多年穩佔市場份額第1位。

--業績分析--

從數據可見,蒙牛的營業額能保持上升趨勢,每年生意都有不錯增長,即是能在消費市場的增長中,取得當中的份額。2020年受疫情影響,如果以正常的經營環境分析,這企業業務發展不差。

毛利率亦保持平穩上升,雖然原奶的成本有所波動,但蒙牛的毛利率大致穩定,反映蒙牛能將成本轉嫁給消費者,在長期戰中保持優勢。而蒙牛這個品牌,亦有一定價值。

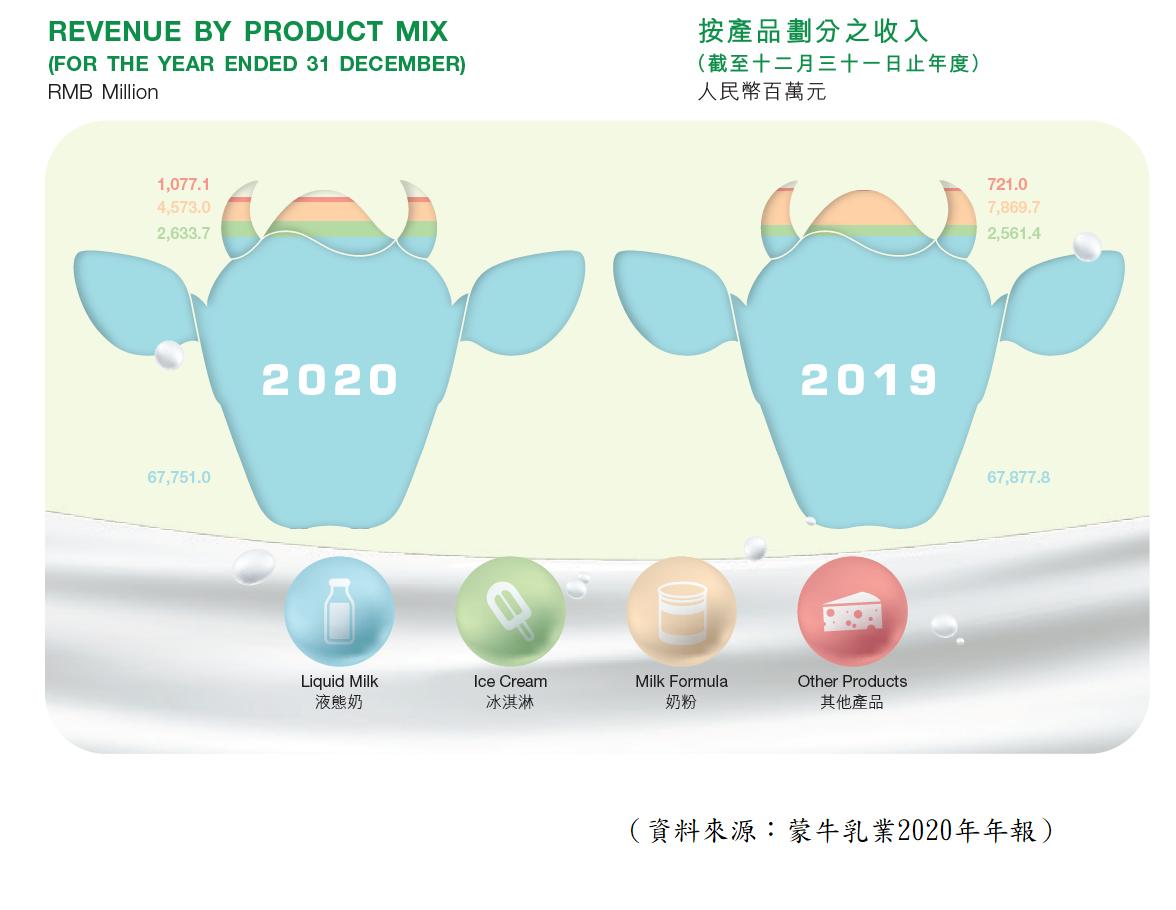

【圖2】--蒙牛的業務結構

在蒙牛的業務結構中,液體奶是最主要部分,而常溫UHT奶仍是消費主體,但增速放緩。另一方面,消費者對高質量和健康產品的需求依然旺盛,高端UHT奶、常溫酸奶、低溫酸奶、乳酸菌飲料等增長較佳。

再看蒙牛的盈利,幾年間能保持穩定增長的趨勢,成績不錯。不過在成本結構中,銷售及經銷費用上升的幅度較大,可見蒙牛為保生意增長, 花了不少費用在此,但暫時的情況不算嚴重。

股本回報率(ROE)方面,大致都超過10%,算是不過不失,大致的回報率算平穩,反映再投資創造財富的能力與之前相約。不過,蒙牛是行業的領導者,又擁有品牌,但只取得這個程度的回報率,可說只屬中等。

--行業狀況--

中國過往前出現的毒奶事件,對整個行業打擊很大。中國人對自己國家的奶業失去信心,近年算是慢慢好轉,蒙牛是中國奶業的龍頭,擁有品牌,這個品牌的價值雖然有,但這一刻仍未算太高,但正提升中。

在眾多乳製品中,中國市場消費仍以液體奶為主,其次為奶粉。目前,中國乳品消費的城鄉差距明顯,佔全國人口比例4成多的農村人口,乳品消費量郤不到城鎮人口的一半,乳品行業仍有增長空間,雖然不是高速增長,但都有基本的增長力。

--投資策略--

綜合而言,這企業有品牌,但品牌價值未到最高級別,賺錢能力不算差,長遠仍有增長能力,發展正面。

此企業近年與國內及外國同業有不同的合作發展,都意味著會有改變出現。盈利及回報率將有可能再進一步提升,但這不會是短期出現的事,不過在長遠計,蒙牛前景仍是正面的。

行業方面,乳製品的消費市場雖然中短期會出現波動,但長遠仍會保持增長。蒙牛業務較多位於下游業務,以及利用品牌去銷售產品,品牌對蒙牛來說很重要,但這其實有利有弊。

因為只要產品出現問題,那怕是很小問題,都會令消費者記起之前的毒奶情況,令品牌受打擊。所以,雖然品牌是很有利的賺錢工具,但在這行業來說,某程度存在一些潛在風險,投資者不得不明白。

蒙牛有品牌及一定的市佔率,加上行業仍處增長中,都是利好因素。現時市盈率約40倍,如果考慮盈利的增長,預測市盈率約為25倍-30倍,其實並不便宜,但考慮中國政府生育政策是國策大方向,對這企業都有利,因此考慮這因素後,可以定義為合理區頂位,投資者都可以分注投資,長線持有。

(本人為證券業持牌人士,未持有上述股票)