这周我们继续关注资产被贱卖的阿根廷公司Cresud (CRESY)。众所周知,阿根廷是一个典型一手好牌打得稀巴烂的国家。作为20世纪初曾经位居世界人均收入前十的国家,阿根廷的资源条件名列世界前茅,风景优美,一直到20世纪30年代在人口、经济规模和人均收入方面都超过加拿大和澳大利亚,是当时世界上最稳定和保守的国家之一。但是经济大萧条和之后长期的政治不稳定将阿根廷变成了世界上经济最不稳定的国家之一。即使如此,到1962年阿根廷的人均GDP还高于意大利、奥地利、日本和其殖民时代的宗主国-西班牙。

根据世界银行的统计,从1950年以来,阿根廷有1/3的时间处于经济衰退之中,在世界范围内仅次于刚果民主共和国。从富裕走向贫穷的根源是阿根廷长期政治不稳定,政府债务危机频发。举几个例子:阿根廷的税法从1988年以来修改了80次,在阿根廷央行84年的历史中产生了61任央行行长,这些都是政治动荡和经济政策多变的表现。

现在阿根廷再次面临债务危机,通货膨胀超过50%, 阿根廷比索将进入第四年连续位列新兴市场最差货币,失业率超过10%。即将上任的左翼政府很可能会推翻前几年右翼政府受到市场欢迎的一些政策,因此现在投资阿根廷的风险是非常高的,我们绝对不应该贸然行事,必须选择最恰当的投资工具,更要有高度的纪律性。

对于个人投资者来讲,Cresud (CRESY)是投资阿根廷一个不错的平台,不仅仅因为其资产质量非常高,更因为其主要股东IFISA S.A.持有 Cresud (CRESY) 30.9%的股份。而IFISA 是Cresud (CRESY)公司董事长Eduardo Elsztain的私人投资公司,其他公司董事还持有公司2.9%的股权。管理层持有比较多的股份是我们乐见的情况,因为管理层和投资者的利益更加一致。Eduardo Elsztain本身是一位非常成功的房地产投资者,在过去几十年里他利用市场低谷在全球各地收购最好的资产,建立了全球最好的房地产组合之一。另外,Cresud (CRESY)在美国上市已经有25年的历史,其公司治理水平远远高出新兴市场国家的大多数上市公司,受到不少美国机构投资者的青睐。

上周我们谈到了Cresud (CRESY)的农牧业资产和生产,这部分资产是其资产组合的皇冠,得益于阿根廷的耕地是全球产量最高的地区之一。由于阿根廷农产品主要用于出口以美元计价,而生产成本则以比索计价,这部分业务受到阿根廷债务危机的直接负面影响非常小,阿根廷比索贬值反而会提高这部分业务的利润率。另外,受到中美贸易战的影响, 中国对南美的农产品需求增加,对Cresud (CRESY)的农牧业部门也是利好。但是,如果阿根廷左翼政府采取限制农产品出口或者增加对农产品出口税等措施,Cresud (CRESY)的农牧业务将面临一定风险。

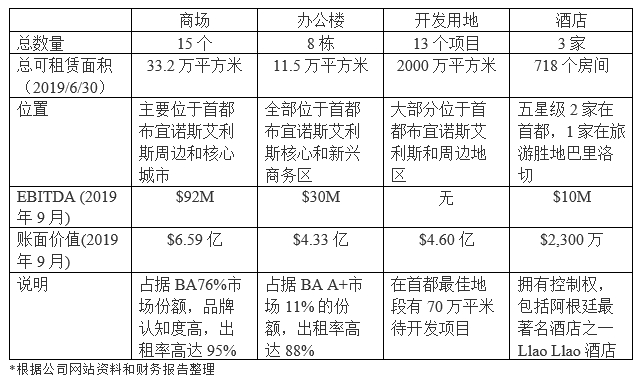

对Cresud (CRESY)进行估值的复杂性更多来自于其城市房地产部门。这个部门分成两大块:阿根廷业务和以色列业务。在阿根廷业务方面,Cresud (CRESY)持有阿根廷最大的商业房地产公司之一IRSA 82.3%的控制权,该公司在阿根廷各地持有的商业房地产包括高端商场、办公楼、开发用地、酒店和一家银行29.9%的股份以及在美国的办公楼投资项目。下表是IRSA在阿根廷持有的房地产项目基本状况:

阿根廷出现经济和货币危机,Cresud (CRESY)的阿根廷城市房地产业务面临的挑战最为巨大。阿根廷比索2018年兑美元贬值了50%,今年又继续贬值近1/3,阿根廷房地产业务以美元计价的收入大幅度缩水。这是影响Cresud (CRESY)估值最大的因素之一。但是从这些资产的营业收入和账面价值来看,已经远远超过Cresud (CRESY)目前3.8亿美元的市值,这并没有计算Cresud (CRESY)持有的阿根廷Hipotecario银行29.9%股份的价值大约8,700万美元,更何况Cresud (CRESY)的城市商业房地产组合还包括美国纽约的房地产投资和以色列的投资。下周我们会具体看一下其中比较复杂的以色列投资部分。