海爾電器集團有限公司

HAIER ELECTRONICS GROUP CO., LTD.

股票代號:1169

市盈率:11倍

每股盈利:$2.94

市值:$1000億

業務類別:家用電器

集團主席:周雲杰

主要股東:Haier Group Co.(55.9%)

集團網址:http://www.haier.hk

5年業績

年度:2015/2016/2017/2018/2019

收益(億人民幣):628/638/787/763/759

毛利(億人民幣):99.9/111/138/159/165

盈利(億人民幣):27.0/27.8/33.3/38.4/73.5

每股盈利(港元):1.17/1.11/1.43/1.57/2.94

每股股息(港元):0.12/0.17/0.29/0.38/0.49

毛利率:15.9/17.3/17.5/20.8/21.8

ROE:20.8/17.2/17.4/17.2/17.6

--企業簡介--

海爾電器(海爾)於1984 年創辦,總部位於中國山東省青島市,現時為全球白色家電製造商的龍頭之一。海爾集團旗下產品目前銷往全球逾100 個國家。

海爾主要於中國從事研究、開發、製造及銷售以「海爾」為品牌之洗衣機及熱水器,亦從事「海爾」及「非海爾」品牌之其他家電產品(包括冰箱、電視以及空調),並以「日日順」品牌發展大件物流服務業務,加上專賣點等「銷售渠道業務」,成為近年推動利潤增長的動力。

由於2019年有大額特殊收益,令盈利大增。以預測2020年度的正常經營的合理盈利,推算預測市盈率為21倍。

--海爾四大業務--

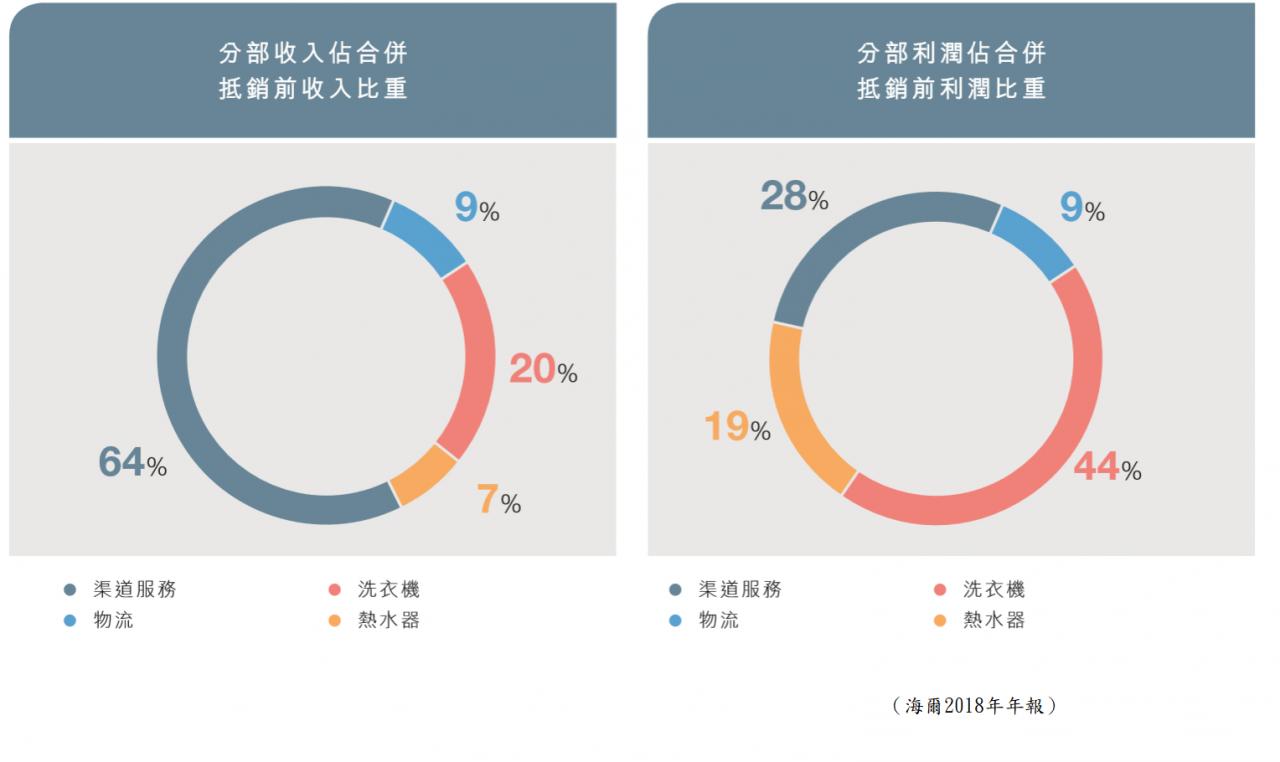

簡單來說,海爾可分為四大業務:洗衣機、熱水器、渠道服務、物業業務;洗衣機及熱水器為傳統業務,渠道與物業業務近年加大發展,增長快速。雖然這四類的收入比例頗為不同,但以盈利計,四個業務都很重要。

【圖1】--海爾業務架構圖

【圖2】--海爾收入及業績比例

--有品牌及市佔率--

海爾家電在中國以至全球都有一定市佔率,品牌絕對有一定價值。根據歐睿國際統計顯示,海爾品牌已連續十年蟬聯全球白色家電第一品牌。

海爾洗衣機銷售量在全球的市場佔有率為15%,於中國市佔率有34%。海爾的熱水器同樣有相當品牌及市佔率,於中國市場佔有率12%。

而在上圖可見,熱水器是賺錢能力較高的產品,雖然佔海爾的總收入比例不多,但所貢獻的盈利絕對不少,是海爾重要的業務部分。

--新盈利來源--

海爾近年積極發展渠道,以及物業業務,雖然這業務毛利不及洗衣機及熱水器,但由於業務龐大,成為海爾重要的盈利來源。

渠道服務即是自有品牌及第三方品牌的家電產品的各銷售服務,如分銷、物流、售後服務及電子商務,而近年來自第三方品牌的銷售增長為渠道綜合服務業務,成為主要增長來源。

這業務於2010 年開始發展,增長快速,於2014 年,海爾更與阿里巴巴達成戰略合作,投資近30 億人民幣。雙方將基於海爾在點對點大件物流服務的優勢,及阿里巴巴在電子商務的優勢,聯手打造家電及大件商品的物流配送、安裝服務的標準。

這業務近年快速擴張,證明海爾策略正確,亦有利長遠發展,因為網絡銷售的力量愈來愈大,若不好好應對,對傳統品牌將有影響,而網絡發展亦是將來的大趨勢,故與電子商貿巨頭阿里巴巴合作,對海爾的長遠發展必然有利。

--業務分析--

自金融海嘯後,受政府的家電下鄉、節能環保等政策帶動,家電行業進入了快速增長期,而海爾亦是受惠者。

在過往的業績中,營業額由金融海嘯時只有百多億,至近年快速增長至近千億,過往增長源於政策帶動,而近年長來自渠道及物流服務。

股本回報率(ROE)方面,均處高回報的水平,是吸引的數字,加上海爾派息不多,大部分盈利都作再投資,令其產生更高的盈利,反映再投資回報率理想。

而ROE 下跌的原因,主要是海爾資本愈來愈大、新業務毛利不及原業務、行業週期進入平穩期。由於這些因素持續,預期回報率將下跌,但由於海爾有一定品牌及發展完整的物流,仍有一定吸引力。

--品牌發展--

近年,這企業發展多元的品牌組合及產品組合,通過全球化的品牌佈局,整個海爾集團擁有海爾、卡薩帝、統帥、美國GE Appliances、新西蘭Fisher&Paykel、日本AQUA、以及意大利Candy,多個家電品牌。

海爾利用收購品牌模式,除了強化品牌及產品組合,並於渠道業務貢獻可觀收入外,技術提升都是有利因素。

例如海爾洗衣機,整合了Fisher&Paykel的直驅電機技術,成為在中國市場上唯一能生產大桶徑直驅變頻滾筒洗衣機的公司。

--往後發展--

現時中國家電行業的挑戰不少,因行業增長放緩,而且家電行業競爭亦開始加劇,令行業的賺錢能力減弱,而海爾的營業額基數亦大,增長將放緩,洗衣機及熱水器業務只能持平,但渠道綜合服務有可能成為增長點。

另外,在過往的發展中,海爾加強在三四線城市佈局,這些市場亦建立起海爾的品牌,以及海爾利用物流方面去建立網絡,長遠計將成為一股動力。

--投資策略--

綜合而言,海爾擁有品牌、完善的銷售網絡,其產品不止有一定的市佔率,而且消費者對其產品的評價不錯,加上海爾一直發展理想,故是一隻不錯的優質股,有長線投資的價值。

雖然渠道及物流業務,賺錢能力不及洗衣機、熱水器業務,但這是整體業務配合的重要部分,而發展亦迅速,貢獻不少盈利,所以往後的增長還要看這部分。雖然預計此股將進入較平穩的增長期,但前景仍是不錯。整體而言,給予正面的評級。

由於行業將由之前的增長期進入平穩期,沒有品牌的企業將較不利,而有實力及品牌的企業,毛利亦可能會受影響,但長遠競爭優勢將不變。

這企業未心是高增長類,是平穩增長型,長遠仍會受惠中國的內需帶動。但近期股價上升不少,現價已有少少貴,如果有貨的投資者,可長線持有,長線。無貨投資者,可等回10%-15%開始小注,會較穩陣。

(本人為證券業持牌人士,未持有上述股票)