今天咱们继续讨论梦想名单上的Kinder Morgan(KMI)投资机会。我上次已经介绍Kinder Morgan(KMI)是北美最大的能源基础设施公司之一,业务主要分为四大板块:天然气管道、石化产品管道、二氧化碳和集运站,公司分别在这四大业务领域都处于领先地位。我认为Kinder Morgan(KMI)在零利率甚至负利率的时代对投资者应该有比较大的吸引力,主要原因有几点:一是其资产和业务是高品质和难以复制的,其股价已经从高点下跌了40%;二是其有一个优秀的管理团队,激励机制与股东利益相吻合;三是Kinder Morgan(KMI)的红利率接近7%。这是一个属于“现金奶牛类”的公司,即使能源行业如此糟糕,投资KMI也可以拿着每年7%的回报等着能源行业逐步恢复过来。

很多Kinder Morgan(KMI)的投资人其实也是看重红利才投资的,所以如果公司无法保持其红利水平,股价就有可能会受到冲击。Kinder Morgan(KMI)本来今年要将红利提高到每股$1.25,但最近已经宣布将调低到每股$1.05,比去年仍然有所增长,但是涨幅只有5%。这是公司管理层出于谨慎做出的决定,如果情况恢复正常,他们将于明年1月再考虑把红利增加到原计划的每股$1.25。目前公司的红利率为6.89%,如果明年红利得以提升,以今天的股价计算,红利率就将达到8.6%。在全球低利率的年代,这应该算是不错的回报率。但是Kinder Morgan(KMI)有能力继续支付计划中的红利吗?削减红利的风险有多大?

Kinder Morgan(KMI)最近公布了其今年第一季度财报。虽然其业务本身跟油价的关联不象上游生厂商那么直接,作为一家服务于油气行业的中游管道公司,业务还是受到了一定影响。下表是Kinder Morgan(KMI)今年第一季度重要财务数据和去年同期的比较:

从上面的数据来看,Kinder Morgan(KMI)的营业额、营业利润和可分配现金流在第一季度都有明显的下降,降幅最大的是营业利润,主要原因是971万美元资产减值损失,这些损失是非现金的,主要来自于二氧化碳业务板块一些原油和天然气资产因油价大跌而不得不做出的会计处理。如果不算资产减值,今年第一季度的营业利润基本与去年持平。

从营业额角度来看,Kinder Morgan(KMI)最大的业务板块天然气管道板块传输的天然气量在第一季度实际上涨了8.5%,而且一直到4月份天然气的传输量都一直保持了比较强進的状态。但是其他业务板块传输量有所下降。造成营业额下降最主要的问题还是单位费率下降带动营业额总体下降。

Kinder Morgan(KMI)的四大业务板块中,天然气管道板块的营业利润占公司总营业利润60%以上。这一业务板块的营业利润在第一季度下降幅度很小,只有2%。 其他几个业务板块的利润下降比较大,特别是集运站业务,营业利润下降了14%,但是由于它们规模小,对整个公司的利润情况影响有限。

为谨慎起见,Kinder Morgan(KMI)计划在未来一段时间大幅度降低运营和维护费用,每年将节省1亿美元。同时,公司将削减资本项下支出7亿美元,从24亿调低到17亿,一些原来规划中的项目被取消。这样公司可分配现金流减去扩张性的资本支出还比原预算高出2亿美元。Kinder Morgan(KMI)在第一季度支出红利598亿之后,可分配现金流剩余664亿美元,红利支付只占可分配现金流的47%。因此只要情况不继续恶化,Kinder Morgan(KMI)目前的红利是有保证的。

今年3月底,Kinder Morgan(KMI)的长期债务300亿,短期债务35.4亿,账上现金360亿,还有39亿美元的银行信用额度。今年1-2月份,公司出售了资产归还部分到期的债务,还发行了10亿美元到2030年的优先级债券,用于归还公司间债务和一般公司支出。 管理层认为以公司目前的资金状况,完全可以依靠自身产生的现金流正常还款付息、支付新预算下的资本支出、支付红利等。事实上,公司在3月份还花费5000万美元回购了360万公司股票。

Kinder Morgan(KMI)针对油价变化等因素对公司运营的影响也做了充分说明,比如原油价格每变动1美元,Kinder Morgan(KMI)调整后的EBITDA大概增减160万美元,油价对Kinder Morgan(KMI)的运营影响确实有限。

由于第一季度新冠肺炎在美国仅仅刚刚开始,第二季度很可能更为艰难。在做新预算的时候,Kinder Morgan(KMI)将第二季度石化产品(汽油、柴油和航油)和集运站板块的销售数量削减了40-45%,加上第三和第四季度的削减,石化产品和集运站两大板块调整后的EBITDA将减少3,800万。因此,本来Kinder Morgan(KMI)预算今年EBITDA 76亿美元和可分配现金流51亿美元,相当于每股2.24美元。现在公司预计今年EBITDA为70亿美元和可分配现金流46亿美元,大约每股2.02美元。净负债与调整后的EBITDA比例大约为4.6。

下周我们会继续看看Kinder Morgan(KMI)各个板块和一些具体项目的情况。

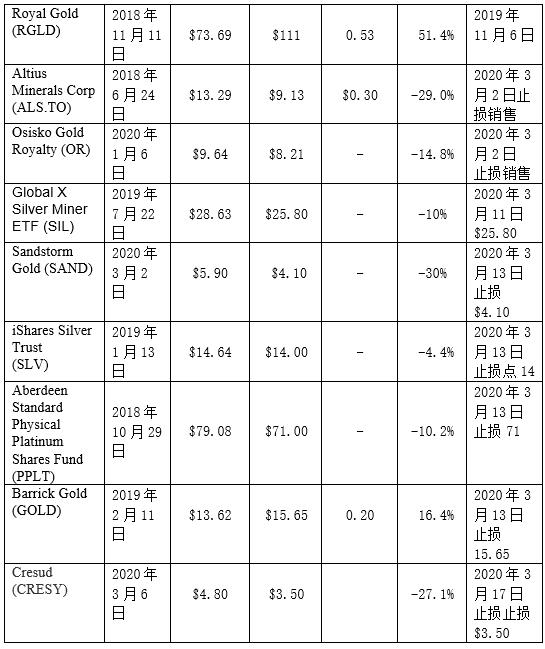

目前投资推荐:

最近出售的投资