財務結構浩如煙海,六七個分部每一個都是一家巨型企業,一如中石油,中石化複雜的神華能源,分析艱澀的集團業績前,先講講其三個重大分部業績和經營數字。

集團最大盈利支柱為__煤炭分部__,__對外收入¥2,562億__,__大增51.5%__,主因煤價飈升;主要為屬下煤礦生產(神東,準格爾,…)也包含大量外購本地煤+小量外購進口煤,另銷售煤化工產品。__內部銷售¥364億__,__飈升75%__,相信為售煤予火電分部用。__分部毛利¥675億__,__大增83.9%__。 __分部稅前溢利¥589億__,__大增103%__,佔比高達72.7%。分部收入,稅前溢利,需扣除內部交易後,方入賬集團收入,稅前溢利。

__二一年__,分部__煤礦產量307.0百萬噸__,__增5.2%__,考慮二零年底集團還打算減產(荒謬無知盲動決定),增長已算十分強勁,相信是二一年頭大規模缺電引起。__煤炭銷量卻高達482.3百萬噸__,__大增8.0%__,何解?因外購本地煤也。__銷量絕大部分為礦產煤+外購本地煤450.8百萬噸__,__增4.9%__;餘下甚小量為本地貿易煤(12.3百萬噸),進口煤(13.1百萬噸)。而且銷量中每月長期合約銷量大增20%,至196百萬噸,佔比增至40.7%,為最高售價類別,捕捉煤價漲也。銷量幾乎全是動力煤。

二一年集團__煤炭平均稅前售價每噸¥588__,__大漲43.4%__,主因__礦產+本地外購煤炭售價¥585__,__大漲42.3%__,大部分給年度,月度長約鎖定售價。最高昂之本地貿易煤每噸售¥795,狂颷125%,唯銷量太小。

按內外明細:對外銷量416.8百萬噸,增5.8%;價¥599,大增44%;__內部銷售予火電分部為61.2百萬噸__,__大增28.3%__;__價¥532__,__大增42.2%__,佔比增至12.7%;為何比對外售價便宜那麼多?內部銷售予煤化工分部4.3百萬噸,跌8.5%;價¥366,增13.7%,或為低熱量褐煤。

煤分部毛成本中,__礦產成本¥608億__,__增21.6%__,遠不及煤價增幅;__外購煤成本¥1,028億__,__暴增111%__;__運輸__(__大部分為支付鐵路分部運費__)__成本¥580億__,__增12.6%__。假設售價一樣,可見礦產煤單位毛利遠遠大於外購煤。那麼為何要外購煤炭?蓋集團礦產煤供不應求也,需要外購第三方,推測當中包含第三方進口(印尼、澳洲、俄羅斯、蒙古…)價格高昂煤炭。可見如果外購煤炭銷量急增,佔比上升,並非好事,蓋整體單位毛利或急跌;銷量增,毛利反減。….(待續)

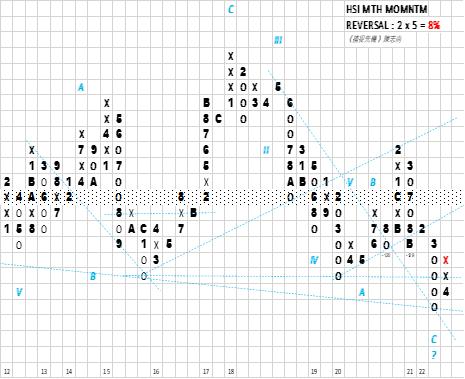

__動量阻力夾擊美元美股__

月線圖中,三月份美元長期月動量回升至三道阻力匯聚點,週動量已先行大幅回落。美元如突破月動量阻力夾擊,整體資源價中期調整或深化;反之,如美元回落,資源中期調整或提早結束,繼續上升至世界無法承受水平。惡性通脹會否拖累美企業盈利增長呆滯至為關鍵,蓋一旦如此美財政赤字必爆發。

美股或僅為熊市反彈,蓋三月份月動量反彈仍受制於下降結構頂部,週動量結構亦然,難言恢復牛市,尤其如果企業盈利呆滯,除非顯著突破動量結構。

有老牌財經報月刊高見云“股市長遠跑贏金價”,細看恆生指數對比美元金價,二千年八月到達61倍歷史巔峰後反覆下跌,二二年三月僅為9.9倍;換言之,二十一年半以來,美元金價遠遠跑贏恆生指數,見前文附圖。

港股一八年迄今長期調整或已在二二年三月完成,見圖一:恆生指數月動量OX圖示,三月份急跌至多道超長期支持匯聚點,四月剛開始,月動量已大幅回升,行將挑戰阻力(紅X)。“二零二二,港股容易”,只要__選擇特別受惠於高通脹__,__高利率行業__,或者__不直接受影響之行業持有之__,大幅跑贏恆生指數更不用管指數漲跌。模擬組合為一例:二一年十二月十三日成立以來,及至二二年四月一日收市,回報+4.9%(含應收股息1.9%);同期恆生指數回報-8.1%。及至二月中組合最高回報大約+7%,及至三月中股市暴跌到底當天,賬面虧損大約也僅-3%,而且改天馬上好轉。