多年來,投資界一直有一個說法,就是簡單的買一些“狗股”就可以獲取比大部分基金都要好的回報。普通投資者有沒有簡單實用的方法和基金經理一樣跑贏指數表現?甚至我們有沒有可能成為自己組合的基金經理?有,其中一個選擇就是“狗股策略”。

華爾街把被拋售得低殘的股票稱為狗股(Dogs of the Dow)。狗股理論源于美國基金經理邁克爾·奧希金斯(Michael O'Higgins)於1991 年提出的跑贏大市投資策略。具體的做法是:投資者每年年底從指數成份股中找出10 只股息率最高的股票,新年伊始買入,一年後再找出10 只股息率最高的成分股,賣出手中不在名單中的股票,買入新上榜單的股票。每年年初年底重複這一投資動作,便可獲取超過大盤的回報。

雖說策略不一定能保證盈利,但統計下來賺錢和跑贏大盤的情況經常發生。由於對投資新手而言,買這些派息率高的股份往往要比聽風追影或追高殺跌要強上不少。所以多年來筆者一直對香港的狗股進行了捕抓和回測,在和交易所投資者教育的培訓中多次分享。

狗股為何能夠跑贏市場,策略有效的邏輯可以有三點:一、大型市值的股份業績較為穩定,踩中地雷的風險較低;二、派息慷慨的公司現金流往往比較強勁,容易轉發為業績;三、高股息能夠吸引到部分“貪息”一族的關注,如果是因為股價下跌而導致派息率提升,則具備一定的超賣反彈機會。

狗年的“狗股”有沒有好表現?

2018年是狗年,更是港股市場波濤洶湧的一年。恒生指數在全港股民期待下刷新了歷史新高,農曆年後卻因政策和市場對於經濟放緩的擔憂而牛轉熊。牛熊交界的時間點,2018“恒指狗”的表現如何?

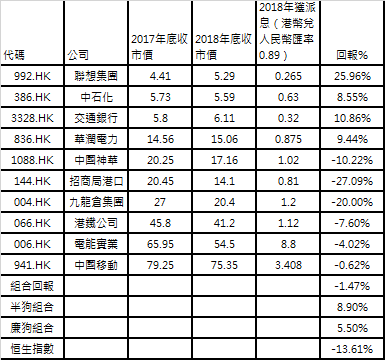

根據資料回測,2017年底計算派息率最高的“狗股”有18年股價大漲的聯想,也有受到貿易政策拖累的招商局港口。中石化股價跟隨油價大起大落,還不幸押注單邊石油價格期權,香港地鐵雖然有工程施工品質醜聞和發生了今年最嚴重的延誤事件,股價連派息依然堅挺只下跌了7.6%。

整體而言,如果考慮上2018年到手的現金股息分紅,不考慮成本(H股需要交納10%的稅,券商也會收取若干行政費,交易成本等),“狗年狗股”回報雖然也是虧損,但相比於恒生指數的負13.61%,“狗股策略”即是考慮上成本,依然能跑贏恒指和相信絕大部分散戶表現。

一套“狗股策略”需要把資金平均分配到10只新股裡,2018年的一套組合大約需要41萬港幣。假若資金有限,只買最高息的5只狗股,“半狗組合”本金要求大幅壓縮至17萬港幣,結果“半狗”的策略反而比全套策略更好錄得8.9%的正回報!至於最廉價的“廉狗組合”邏輯是按照最低入場門檻的5只狗股納入選擇,2018年一套組合只需要10萬港幣,回報是5.5%,同樣大幅跑贏恒指。

圖:2018年恒指狗表現 來源:彭博,方正證券(香港)

狗股的篩選標準都是一致的麼?

按照股息率排名,理論上資料都是忠實的,結果也應該一樣。但有讀者回饋,用不同的財經平臺和工具篩選出來的結果往往有個別股份差異,股息率資料也有所不同,這是什麼原因造成?

狗股經過接近40年的發展,目前無論交易規則和統計方法都發生了很多的變化,自然也會因為分析師的判斷和偏好滋生出不同的“變異”狗股。以筆者的組合為例,會刻意地剔除公司派發特別股息的影響,事關部分公司是靠出售資產或一次性的會計調整而派發特別股息導致股息率大幅度上升。雖然數字上沒有問題,卻並不具備可延續性,也很難反映公司正式的業務情況,所以應該要剔除。

此外,有分析認為股息率的計算應該是公司公佈的派息為准,但香港上市公司公佈派息到真正派息到手,往往還需要數個月的時間。所以筆者的股息率排名會通過真正獲的股息的時間進行梳理,以求最真實反映實盤投資的收益。最後就是狗股其中一個理念是分散資金到不同的行業,所以假若某時間有數只狗股都是統一範疇例如銀行股或公用股,有不少研究會人為只保留龍頭或具備潛力的企業,而筆者認為這恰好反映了市場週期的影響無需調整,這就導致同樣都是狗股,結果卻會有一些不同。

豬年狗股對零售投資者非常友好

雖然春節還沒到,但“豬年狗股”組合在19年的第一個交易日就應該開始調整。剔除特別息和匯率影響後,排名前十的公司有了不少新面孔。碧桂園因為增加派息而股價從高位腰斬首次入榜,金沙中國則繼2017年後重新進入名單。

值得留意,今年名單內的銀行股特別多。中資銀行的就有中國銀行,交通銀行和建設銀行,外資銀行則有滙豐控股,占了這個組合的40%。雖然有部分研究觀點認為應該進行人為的調整。但筆者認為這恰好反映了熊市下銀行股的防守能力。以狗股策略初衷考慮,並不需要調整。

股息率剔除特別息,港幣兌人民幣匯率0.89統計 來源:Bloomberg,方正證券(香港)

有趣的是,傳統狗股是平均資金到10檔股票當中。因此每檔股票一手入場門檻決定了資金池的規模下限。狗年大部分公司股價下滑,所以豬年的狗股從整體資金要求角度對零售客戶非常友好。以盡可能地平均計算,一套“豬年狗股”策略只需要大約30萬港幣,半套(選前五隻高息股)需要大約15萬,最低門檻的“廉狗策略”入場門檻只需要約5萬港幣,較去年大幅下降25%至50%。

人溜狗還是狗牽人

狗股策略是一個非常傳統而又有豐富變型方式的選股邏輯,其含義既有基本面的公司價值分析理論,也有市場的週期參考,還涉及到長線投資以及股息滾動的原理。無論是怎麼變型,也不應該把策略的基礎思想發生太大的扭改,否則就不是狗股,而是其他奇奇怪怪的組合了。

筆者非常推崇初學者尤其是零售客戶參考狗股進行投資,其作用不亞於乘法口訣對我們學數學的重要性。不是因為他賺錢概率特別的高,而是因為他的邏輯足夠簡單,操作足夠基礎。無論剛學投資的大學生還是資歷很深的老人家,都可以輕鬆駕馭這條“狗”。相反如果狗股變型得太複雜,反而會因為無法遵循策略操作而導致被其影響,成為紙上談兵無法實現的策略。這也是筆者僅從特別息和成本的角度進行狗股調整,而不加上太多主觀的選股技巧的原因。

從這個角度,今年只要5萬多港幣就可以建立一套“廉狗”組合,筆者認為十分適合作為價值投資的開始,誠意推薦給大家。

利申:筆者為香港持牌人士,媒體發稿時或持有上述所有股票,本文和騰訊證券聯合出品