主要指數短線目標水平︰

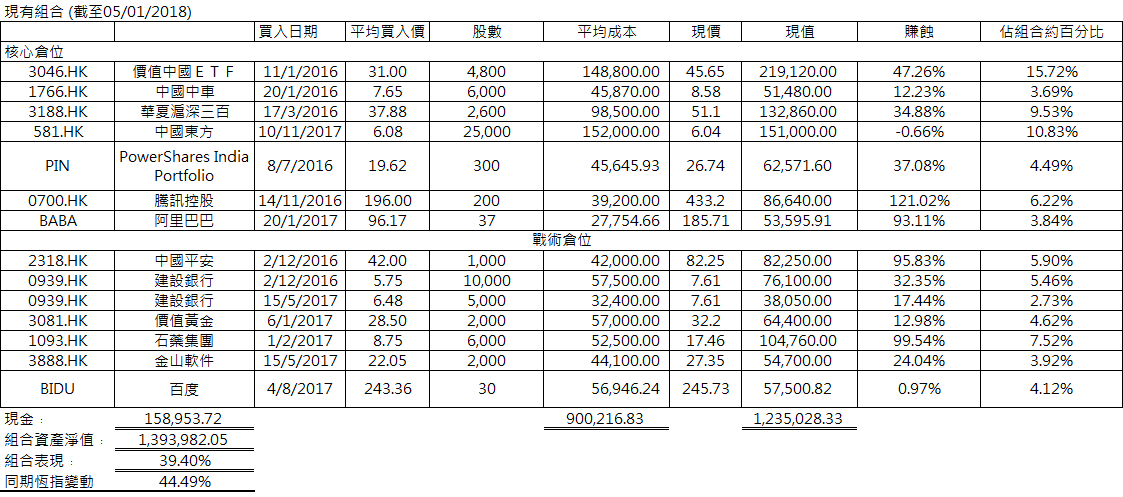

模擬組合

組合概覽: 1)本金︰100萬港元 2)成立日︰2016年1月4日(同期恆指為:21,327.12) 3)投資對象︰環球股票及ETF,另不多於10%比重押注衍生工具

*PIN、BABA、DDD及BIDU 為美國上市以美元定價ETF及股票。但因組合為港元定價,筆者以美元兌港元7.8將其轉換成港元,因此其成本及現值均為港元顯示。 西曆新年伊始,是投資者重新部署投資組合的好時機。我們就環球不同市場2018年的表現展望如下,在此與讀者們分享:

宏觀大局 – 環球經濟仍處擴張期

今年環球經濟增長強勁,美國、歐元區以至中國等多個經濟體的經濟數據均勝預期,我們相信現在仍處於環球經濟的擴張期,應持有風險資產以享受此階段為我們帶來的回報。由於2017年環球資產升幅甚巨,加上投資者對前景預期普遍樂觀,甚至已充分反映基本面的增長,我們認為2018年全年的投資回報率將低於2017年,並可能出現較深度的調整。我們認為若調整於上半年出現,則牛市可以延長並於明年下半年創新高;惟若未有適度調整,則相信於2018年會呈先高後低的格局。

美國 – 稅改下的新機遇

2018年標普500指數、道瓊斯工業平均指數及納斯達克指數目標分別為2930點、27450點及7830點。特朗普管治下的美國政府於2017年完結前終於成功通過稅改方案,我們預期有關方案將延長美國的增長週期。此外,特朗普政府或於來年初開始推動一萬億美元基建方案,或將成為美國經濟成長的另一個催化劑。但褔兮禍所倚,華府以財政政策對美國經濟連下兩劑猛藥,或令通脹升溫,加快聯儲局的升息步伐。就貨幣政策,由於目前美國核心通脹率較低及工資增長率仍偏弱,我們預期美國只會加息兩次。美元方面,由於稅改方案通過,參照歷史數據,我們相信2018年美元將會偏弱。總而言之,我們相信美國經濟擴張週期未完,惟若市場過度樂觀或聯儲局因通脹上升而加快加息步伐,美股或有一定幅度回調。

歐洲 – 政、經、貨幣政策,歐股由誰主浮沉

於政、經、貨幣政策三者中,我們認為明年歐元區將由貨幣政策主宰浮沉。政治方面,歐洲現在政治風險已較年前急降,明年中雖有意大利選舉,但按目前形勢,以五星運動黨為首的脫歐陣營未見有任何優勢。經濟方面,歐洲目前增長勢頭強勁,各項經濟指標俱遠勝過去數年同期,且歐股估值相對美股低廉,差距已擴闊至近年新高,預料歐股將有不少上升空間。惟以上的正面看法均建基於歐洲中央銀行維持寬鬆貨幣政策及歐元匯率不過份偏強的前提上。若歐央行以加快「收水」步伐來回應歐洲愈趨強勁的基本面,或歐元因美元轉弱而錄強勁升幅,則歐元區的復甦勢頭或有遭打斷的風險。 英國方面,脫歐談判為其前景蒙上極大不確定性,同時影響當地消費者的信心。如最後談判結果為「硬脫歐」 ,則倫敦作為歐陸金融中心的地位也必受影響,進而動搖英國經濟根基。由於預期英國增長將會放緩及通脹已見頂,我們預期明年英國最多只會加息一次。就英鎊,由於預期美元於來年轉弱,我們相信英鎊兌美元於2018年趨向上升。

亞洲 – 外強中乾還是迎來轉勢

就亞洲的主要經濟體日本,我們的看法偏向中性。無疑,其本年經濟明顯轉佳,惟我們認為,有關改善主因乃由環球經濟復甦帶動當地出口增加所導致,而非主力由本地內需所帶動,加上其估值不再便宜,故目前對當地看法維持中性。而作為外向型經濟體的南韓,與日本同樣受惠於由環球經濟復甦帶動的出口增長。加上中韓關係回暖,且半導體需求週期未完,考慮到當地股市目前估值合理,我們看法偏好。就東協,由於本年多國舉行大選,且估值已高,我們對其評級中性。而至於澳洲,我們確認其經濟已經復甦,相信澳元連同商品價格均已見底,上行空間大於下行風險。

新興市場 –是煙花開場的序幕,還是落幕前的燦爛?

新興市場方面,俄羅斯是我們看好的國家之一,主要由於油價、盧布以至外儲均見回穩,對當地經濟有利;另一方面,俄國現仍處於減息週期,油價又有望隨商品價格更上層樓,加上本年夏季俄國將主辦世界盃,受世界盃效應帶動,俄股本年有望創出佳績。就另一個新興市場拉丁美洲,雖然當地股市或受惠於商品價格升幅,但由於該區多國如巴西、委內瑞拉等均於2018年舉行大選,政治風險不低,故我們對其看法為中性偏好。 中國及香港 – 12月初兩地股市均出現調整,牛市是否已經開到荼蘼?

中、港股市過去一年受惠企業盈利上升及估值重估,兩地股市均錄得可觀回報。展望未來,雖然中國整體經濟增長仍在放緩,惟各主要前瞻性數據均處擴張區域,加上新、舊經濟行業互動支持經濟增長,明年中國國內生產總值增長應可維持在6.5%水平。再者,工業生產物價指數高於消費者物價指數,顯示內地經濟處於溫和通脹環境;在金融收緊槓桿情況下,利率趨升,配合A股「入摩」及人民幣國際化進程,相信人民幣將會出現雙向波動但偏強的走勢。另一邊廂,個別受惠宏觀經濟、「十九大」政策及一帶一路相關行業可望跑出。2018年上証指數及滬深300指數目標分別為3660點及4400點。 本港方面,明年經濟數據或會因高基數效應而輕微回落,惟由於相信環球經濟仍持續擴張,良好的經濟基調應不會導致系統風險爆破,且企業盈利及股市估值應可支持港股表現。根據過往香港最優惠利率、1個月銀行同業拆息及美國聯邦基金目標利率的走勢比較,本港距離加息的日子漸趨接近,相信金融板塊將會跑出;另一邊廂,我們認為在經濟穩健的情況下,輕微加息只會為房地產構成壓力,惟未到爆破點。 2018年恆生指數及國企指數目標分別為33400點及13600點。

最後,也在此恭祝各位讀者在新一年投資順利!