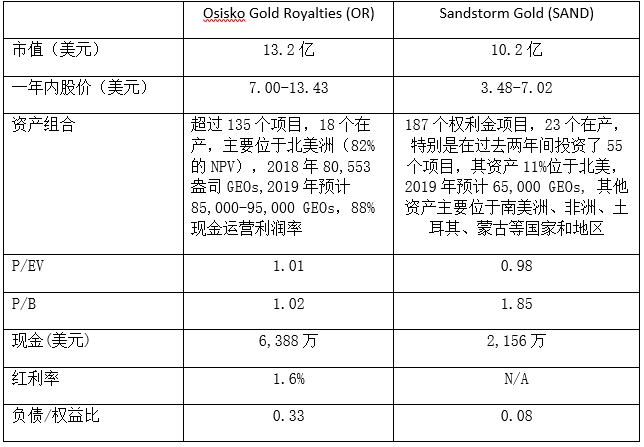

上周五特朗普总统率先报告中美贸易谈判已经取得了第一阶段的实质性进展,有望在知识产权、金融服务和农业等领域达成协议。虽然大家都知道魔鬼尽在细节中,书面协议还需几个星期的谈判沟通才能签署,乐观的情绪已经开始在华尔街弥漫,美国股市上涨,金价则应声下跌,跟我们前几周的预测基本吻合。 未来一段时间内黄金很可能还将继续承受压力。美国股市尚在牛市中,美股指数仍然接近历史高点,因此投资者继续购买黄金作为投资组合保险的动力并不太足。今年6月下旬金价开始迅速上涨之后,黄金投资需求曾经一度非常强劲。当金价不断上涨,越来越多的投机者加入黄金投资的队伍。这些投机资金事实上是最脆弱的,在黄金价格有任何风吹草动的时候这些投机者会马上开溜。在他们离开黄金市场之前,金价的调整不会结束;另一方面,在美国股市不断上涨的时候,金价一定还会不断反复和调整,我们需要谨慎小心,避免追高市场。 上周我们谈到希望继续在权利金和金属流公司里寻找比较便宜的股票,因此锁定了Osisko Gold Royalties (OR)和Sandstorm Gold(SAND)两家公司。两家公司的股票在过去一年都有所上涨,但是涨幅远远低于Royal Gold(RGLD)和Fraco-Nevada(FNV),目前估值也相对更加合理。 这两家公司的大致情况如下:

我们喜欢这两家公司的另一个原因是它们都有股票回购的计划。Osisko Gold Royalties (OR)从2014年成立以来已经以红利和股票回购等形式归还了投资者3.2亿加元,最近宣布今年还将继续回购股票。

但是,Osisko Gold Royalties(OR)在9月份宣布收购Barkerville Gold Mines之后股票下跌了30%,这里面有多方面原因。一般一个交易的收购方在公布交易之后股票会有一定幅度下跌,特别是如果收购议价过高、投资者担心收购整合和股票稀释的风险等等。这是正常现象,在收购交易完成整合成功之后股票仍然会重新回升。如果是这样,Osisko Gold Royalties(OR)就有可能给我们提供了一个非常好的机会。

从Barkerville Gold Mines项目本身来看,资源量为420万盎司黄金,最近公布的初步经济评估(PEA)显示项目税后NPV(5%)为3.06亿,计划每年生产黄金18.5万盎司,全部可持续成本为每盎司796美元,矿山生命期11年。公布的交易价格为NAV的0.6倍,每盎司EV为61.20美元。这些数据显示Osisko Gold Royalties(OR)收购Barkerville Gold Mines并没有支付过高溢价。

可是Osisko Gold Royalties(OR)在宣布收购交易之后股票却大幅下跌,一个更合理的解释是Osisko Gold Royalties(OR)这一次的收购偏离了其作为权利金公司的商业模式,投资者对此有一定的怀疑或者异议。一般来讲,权利金和金属流公司不会去收购一个初级勘探公司,而是将其投资分散在很多不同项目上,每一个项目的投资规模在2,000-5,000万美元之间,因此权利金和金属流公司的运营风险才非常小。但是Osisko Gold Royalties(OR)这一次收购Barkerville Gold Mines的价格高达3.38亿加元,毫无疑问将减少其每股现金流,也让Osisko Gold Royalties(OR)不再是一个完全的权利金和金属流公司,而是开始真正参与资源开发,Osisko Gold Royalties(OR)的运营风险因此会有所加大。

Osisko Gold Royalties(OR)有一个在行业内享有盛誉的管理团队,他们在不断发现新的机会,也在根据市场情况不断调整自己的策略。用风险较低的权利金和金属流模式来支撑一个有巨大潜力的开发项目可能也是一个不错的尝试。