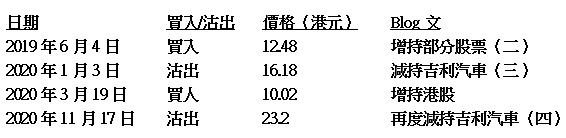

近日,由於市場憧憬中國汽車行業銷售將會逐步復甦,汽車股受到資金追捧,比亞迪(1211)、吉利汽車(175)、長城汽車(2333)、東風集團(489)、廣汽(2238)的股價表現相當突出。

其中我持有的吉利汽車(175)的股價從今年3月中低位10港元,反覆上升至今天最高價23.75港元,累積升幅1.37倍!由於估值偏高,我今天以23.2港元減持部分持股。

減持吉利汽車的總回報率:

以沽出價23.2港元計算,較我於2020年3月19日的買入價10.02港元(見<增持港股>)高出132%。連同期間收取了2019年末期股息0.25港元,總回報率134%,我感到非常滿意。

吉利汽車的估值:

股價經過一輪急升,我認為吉利汽車的估值偏高,已經充分反映了公司未來兩年(2021年及2022年)業績回復增長的預期。根據Bloomberg於2020年10月底綜合分析員的預測數據,吉利汽車2020年、2021年及2022年的預測每股盈利分別為0.77元人民幣、1.04元人民幣及1.20元人民幣,同比分別下跌13%、增長35%及增長15%。以沽出價23.2港元計算,2021年及2022年預測市盈率分別為18.9倍 〔23.2÷(1.04 x 1.18)〕及16.4倍〔23.2÷(1.20 x 1.18)〕(人民幣兌1.18港元),較公司過去十年的預測市盈率中位數10.7倍分別高出76%和53%。

過去一年半買賣吉利汽車的紀錄:

__傳統汽車股屬於周期股,行業競爭激烈,企業沒有定價權,沒有經濟專利,不是太理想的長線投資對象。對於傳統汽車股的投資策略,我傾向於行業低潮、股價低迷時買入,當行業復甦、股價回升至估值合理至偏高時減持,實行「低買高賣」。__