黄金价格上周下跌到最近三个月来的最低点,接近1,450美元大关,比9月初今年最高价的1,552美元下跌了接近100美元,跌幅6%。市场一般认为金价下跌的主要原因是美元趋于坚挺,全球债券市场的收益率上涨:美国10年期国债收益率从9月初的低点上涨了近0.5%到今天的1.93%,德国10年期国债的收益率也从-0.71%上涨到今天的-0.26%。

9月初我们谈到金价很可能会面临一个比较大的波动,提醒大家不要因为前几个月金价和银价迅速上涨而过于激动,特别是“不要追逐已经迅速上涨的市场,而应该逢低买入。”9月底我在这个专栏里面曾经预测10月底之后由于美联储继续减息的不确定性和市场对中美贸易谈判的乐观期待很可能推高美国股市而给金价造成负面影响。我们目前所面对的正是这个阶段。

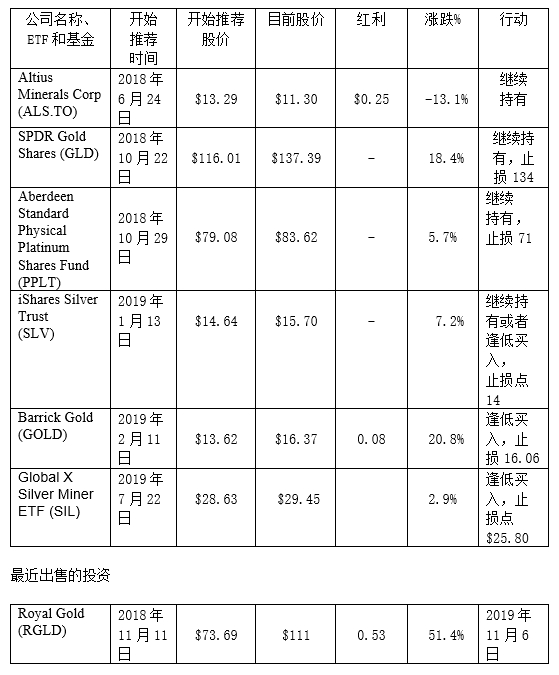

随着贵金属价格明显下跌,很多贵金属公司股票上周也纷纷下跌。本专栏中以前推荐的黄金权利金公司Royal Gold的股票RGLD上周一首次跌下了我们设置的止损点111美元,上周二则首次终盘低于111美元的止损点,严格执行止损的朋友应该已经退出该股票了。即使上周三以最低价格出售,从去年11月到现在的总投资回报也高达49%,是一个相当好的成绩了。当然RGLD上周四和周五都再次回升到114美元以上,最终以113.56周五终盘,一些卖出该股票的朋友可能会觉得后悔出售太早。但是我在这里还是要恭喜那些严格止损的朋友,长远来讲果断止损对大多数投资者比提高几个百分比的回报更为重要。未来我们会继续关注Royal Gold(RGLD),待其最近的资产减值问题更为明朗,黄金市场情况有所好转,我们还极有可能买回该股票。

本专栏的另一个投资推荐黄金矿业公司巴里克黄金 (GOLD)上周也非常接近我们的止损点。下周美国将公布其通货膨胀CPI和PPI数据以及零售销售和纽约制造业指数和工业产值等重要数据,中美贸易谈判初步协议的真实情况也会逐步明朗化,我们在未来几周会继续密切关注市场动态。贵金属的调整有可能继续,如果达到止损点一定果断止损。

我们已经花了四周的时间讨论贵金属行业的其他机会,特别是Osisko Gold Royalties (OR),但是一直没有把该股票列入我们正式推荐的投资名单,主要是出于两个考虑:一方面是我们认为贵金属市场还在调整中,目前大幅度增加贵金属头寸的时机尚未成熟;另一方面更为重要的是Osisko Gold Royalties (OR) 9月花2.57亿美元收购了Barkerville黄金矿,被投资者认为其背离原来贵金属权利金公司的商业模式,运营风险大幅增加,市场对此反应非常负面。Osisko 的CEO在最近的季报电话会上谈到了该项目的开发计划,听起来Osisko似乎并没有打算完全靠自己融资开发这一项目,而有可能会借助私募股权基金等合作伙伴在项目层面一起融资。如果真是这样,Osisko可以适时降低投资风险,充分发挥团队在金矿开发和建设方面的强大经验,有可能复制Malartic矿开发的成功案例。

另外,Osisko Gold Royalties (OR)上周刚刚公布了其2019年第三季度季报,投资者对这次季报的结果并不满意,不满意的主要原因是其第三季度可归属黄金当量产量和销售额都双双出现明显下跌。其可归属黄金当量产量2019年的前三个季度中是逐步下跌的,第三季度的跌幅非常明显,比前两个季度都下跌了8%左右。可归属黄金当量产量明显下跌的主要原因在于Osisko持有9.6%权利金的钻石矿项目Renard矿。过去Osisko Gold Royalties (OR)一半可以从该钻石矿每年取得超过10,000盎司黄金当量。但是,由于最近钻石价格持续下跌,黄金价格上涨,Osisko从该项目中可取得的黄金当量在第三季度出现了明显下降,只有2,027黄金当量盎司。如果这一市场趋势持续下去的话,Osisko从该项目中每年取得的黄金当量将减少20%。 这是市场因素造成的问题,Osisko只能依靠未来更多的黄金项目产出来解决。

同时,Osisko Gold Royalties (OR)第三季度的营业额也下跌了18%。初看这个结果确实不好,但仔细研究之后发现其营业额下跌的主要原因是Osisko将Brucejack矿的承购协议卖回了Pretium Resources,收回投资4,130万,明显改善了其现金状况,其第三季度末的现金和短期投资等达到1.129亿。虽然该承购协议每个季度给Osisko带来大约7,500-8,000万的营业额,但是其利润率却很低,对于Osisko的价值并没有太大影响。卖掉利润率较低的项目,集中精力在高利润和高附加价值的业务上,应该是Osisko管理团队一个非常明智的选择。我们更应该关注的是Osisko第三季度运营现金流比第二季度增加了47.5%。

从各方面的情况看,虽然Osisko Gold Royalties (OR)因为收购Barkerville矿运营风险比以前有所增加,我个人认为还是值得我们冒一次风险的,只是需要等待一个合适的进入时机。