傳統意義上,電力股應該歸納到週期股當中。當經濟高速增長時,市場對於電力的需求增加,經濟不景氣時電力股的營收也會放緩。總理李克強在2007年時任遼寧省書記時就提出了“李克強指數”的三個指標,其中耗電量被納入作為追蹤經濟動向的關鍵參考。

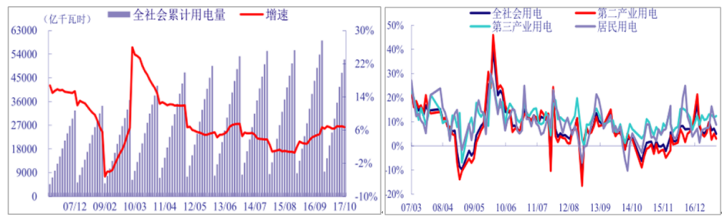

圖:全社會累計用電量同比變化和產業明細,來源:中國產業資訊

觀察中國的用電量增速,不難發現近10年來中國社會用電量規模大部分時間都呈現增長趨勢,但增速自2010年後持續回落,一直到2015年才重拾升軌。照理說近三年電力股應該表現也不錯,但研究卻發現大部分電力企業營收都強差人意。

電力生意為何難做?隨著技術發展和產能提升,中國發電產能缺口早已被填補。新聞上報導部分城市時不時還缺電,主要原因是發電設備平均使用率低,地域用電需求以及資源分佈不平均等導致,歸根到底還是經濟考慮:電價難提升,成本難控制,電企的日子也不好過。

近幾年“電改”一詞常常被提起,最為標誌性的事件當數2015年3月分佈的9號檔(關於進一步深化電力體制改革的若干意見(中發〔2015〕9號)文》),也被稱為“新電改”方案。政策提出三周年,電力股發生了什麼改變,又催生出了多少新興行業,投資者又應該如何部署?

傳統電企依然盼煤跌盼電漲

三年過去,中國大部分發電產依然以燃煤火電為主,對煤炭價格的敏感性高。以內地龍頭華潤電力836.HK為例,股價自2017年11月份開始下跌,完全沒有跟上2018年港股開門紅的強勢行情。主要原因是今年內地煤炭價格持續上漲同時產量下跌令公司生產成本大幅度增加。即使去年第四季度國家調高上網電價8%,依然無法完全抵消成本上漲所帶來的壓力,毛利和淨利率無可避免要壓低。

圖:華潤電力股價,來源:騰訊自選股

雖然夏天才是電高峰期,然而冬季由於寒潮和春節的影響,往往也會讓電煤供應日趨緊張。在今年1月29日,因為中國華東、華中地區普遍降下大雪至暴雪,採暖負荷導致用電需求大幅度增加,然而從內地煤炭供應:煤礦安全檢查、春節放假、鐵路運力等因素導致煤炭供給嚴重不足,部分電廠庫存天數已低於七天警戒線,其中部分庫存甚至可用天數僅兩至三天。

對於煤電為主的公司而言,煤炭價格下跌,往往意味著好日子;煤炭價格上漲,控制成本能力成為核心競爭力。在過去四年,龍頭電企收入增長普遍放緩,不難理解為何估值一直處於較低水準。

圖:龍頭電企營收增長率,來源:方正證券香港

電力改革後的新引導

隨著中國2015年電力體制改革啟動,電力生產、輸配以及銷售的商業模式都發生了變化,其中最引人注目的是售電環節市場化。售電業務從電網剝離,允許社會資本建立售電企業,成立電力交易中心,多個舉措同時推進初步建立了比較公平的市場環境。

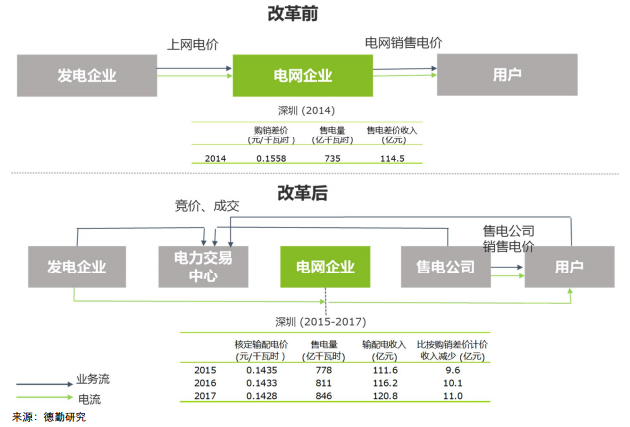

圖:電網盈利模式改革,來源:德勤

簡單理解,本輪電力改革主要影響了電網企業的經營模式——電網企業不再參與電力的購銷,而是專注於電力輸送和有關服務。過去靠“差價”賺錢,現在靠政府固定的“輸送費”賺錢。國家按照“准許成本加合理收益”給輸送費作定義,傳遞的信號是電網企業必須在保障供電安全的前提下,儘量降低成本,提升效率。

之前售電環節由電網公司統一負責,現在電網只負責運輸,誰來銷售?新政策開放了這個市場給眾多獨立的公司,截至2017年10月份,有超過2200家進入及通過公示程式的售電企業。“多買方”向“多賣方”的轉型中,使用者可以根據自身需求選擇不同的合作方,倒逼了配電的資訊化和智慧化,也產生了眾多產業鏈當中的新元素。

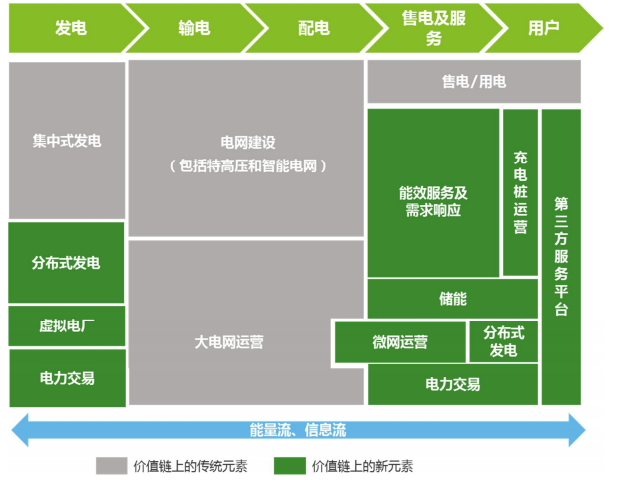

圖:2015年電力改革後產業鏈,來源:德勤

機遇和挑戰

配電需求的多樣化,要求電網系統和資料處理有較強的能力,從而衍生出了一批圍繞配電產業鏈的新興企業:無人充電栓,智慧電網和能效服務及需求回應系統成為“增值服務”中的重要一環。

參照國外的例子,美國的Joule Asset説明使用者安裝節能系統,通過逐月的電費形式支付改造成本,扭轉了傳統售電企業靠銷售更多的電來增加收益模式,而是將售電收入和為客戶提供的服務掛鉤,是不少中國企業參考和借鑒的案例。

位於修世頓的Direct Energy在美國擁有數百萬的用戶,成為世界上最大規模和最有競爭力的能源服務商之一。其領先的模式在於為使用者提供“能源組合套餐”,通過智慧化的資訊和自動控制技術為客戶提供消費權,其產品不僅僅賣電,還賣汽賣水,根據能源價格選擇最節省的產品,為客戶提供有競爭力的能源使用計畫。公司還提供根據客戶能源損耗的報告和節能建議工具,與Google/Solar City以及三星電子等企業合作,進行產品和系統創新。

美國這些售電模式之所以可行,是因為實施電改後,售電市場完全放開將帶來大量的、多樣的使用者服務需求(居民、工業、園區、節能低碳等),以及大量的智慧終端機的接入需求(分散式能源、電 動汽車、智慧家居、儲能設備等),只有能源互聯網才能實現能源供需的動態平衡,從而滿足用戶日益多樣的用能需求。

電改紅利爭奪戰進入下半場

參考外國經驗,目前數千家售電企業同時踏進門檻的局勢可能並不會持久,畢竟市場容量始終還是有限,而所有的增值服務都是有成本的。如果沒能夠在有限時間內實現規模效應,很難形成競爭壁壘。然而在狼多肉少和電改的背景下,催生出一批針對售電環節的系統服務商,在近三年高速成長。

根據元力控股1933HK的招股書顯示,中國頭七大售電系統服務商市場份額已經佔有95%,如果不考慮雲南雲電同方(同方科技參股),連同本周開始招股的元力控股,一共有4家企業在A股和港股上市。

來源:元力控股招股書,方正證券香港

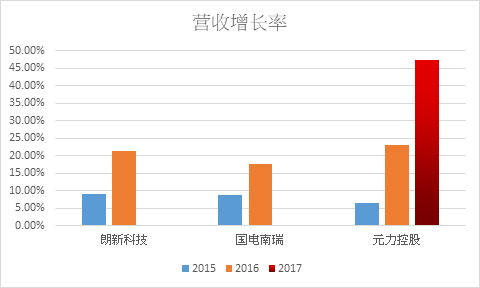

用收入增長維度對比,在2015年電改新政推出之後,電網系統服務企業迎來較高速度的增長,尤其是2017年,元力控股營收增長率大幅提升至47.6%,三年淨利潤複合增長26%,保持向上趨勢。

圖:近三年三家企業營收增長率,來源:方正證券香港

目前大部分系統服務商主要客戶都是圍繞國家電網、南方電網和內蒙古電力集團三大龍頭銷售電力系統,經過2年多的時間,三家電企均已實現大部分的系統升級。隨著2017年電力零售企業數目井噴,如何爭奪數以千計的零售公司將會是系統服務商的重中之重,而這裡又涉及到誰家的產品更人性化,更穩定和專業。畢竟對於系統服務商而言,他們的客戶追求的是在保障安全和穩定的前提下,盡可能壓縮成本和提高效率。

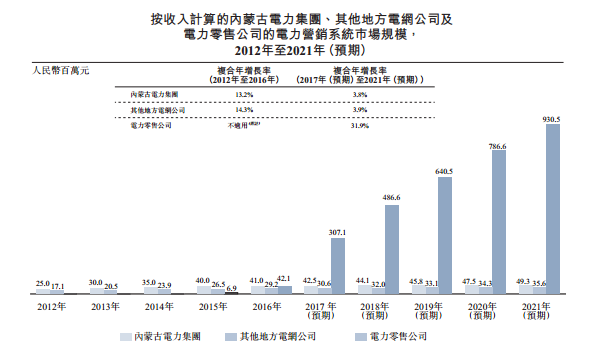

圖:元力控股電力行銷系統市場規模,來源:招股書

電改後的傳統電力股到了2017年依然受到能源價格上漲的影響,週期效應突出,然而畢竟因為前期也沒有漲多少,所以“防守性”是最大的亮點。像華潤電力836.HK和華能國際902.HK等傳統煤電企業市盈率維持7~8倍,新能源企業如中廣核電力市盈率也只不過11倍上下,考慮到不錯的股息率,如果煤炭價格下跌或電費上調,都會吹起買入相關企業的號角。

截至目前電改最為利好的一眾系統服務公司,在2017年數千家零售電力企業真正開展業務背景下將會進入爭奪市場戰役的下半場。過去圍繞大國企拿訂單,未來更看重的將會是本身產品能否滿足越來越專業和繁多的客戶需求。值得留意的是,目前七大系統服務商已經佔據了95%的市場,規模壁壘和電力系統的特殊性也讓這一細分領域擁有較高的護城牆。以市值對比,國電南瑞規模最大;用估值衡量,最近上市的元力控股秉承香港股票的一貫傳統——便宜。