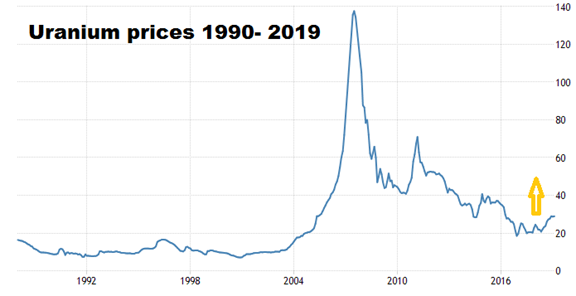

2011年3月11日日本福島核電站災難徹底改變了一個重要的資源市場:鈾U3O8。那天之後,不僅僅是日本關閉了其境內所有54個核反應堆,核能在全世界範圍內也成為眾矢之的,德國、瑞士和比利時等國家都開始減少核能發電。在這樣的形勢之下,鈾U3O8現貨市場遭遇了滅頂之災:鈾的現貨價格從2011年每磅140美元的高點下跌到2016年底每磅18美元的歷史低點,跌幅高達85%。

我曾經在2016年12月底和2017年2月中兩次在這個專欄裏寫到過鈾市場的機會。當時我預測鈾U3O8可能成為“2017年有望走出低谷的又一個礦產品”。事實上,現貨鈾價確實在2017年初迅速反彈,但是年中再次下跌,一直到年底重新開始上漲。2018年鈾價的表現確認鈾進入了新的一輪牛市,2018年11月底現貨鈾價從2016年的歷史低點每磅18美元上漲超過60%。即便如此,鈾價依然徘徊在歷史上比較低的水平,遠遠低於長期合同的價格和行業的平均生產成本(大約每磅55美元)。 下圖就是現貨鈾過去30年的價格曲線,我們可以看到從2017年初到現在鈾價的總體趨勢是向上的,但是仍在10年來的低點附近。

鈾U3O8的主要用途是發電,全球大概11%的電力來源於核能,更重要的是核能是成本最低、溫室氣體排放量最低的電力來源之一,可以說在核電站風險可控的情況下,核能是最清潔和效率最高的大規模電力能源。MIT的一項研究表明沒有核能的參與,發展低碳經濟的成本將增加2-4倍。

由於鈾U3O8是核電站運營必需的燃料,但是其成本在核反應堆整體運營成本中所占比例只有10-15% ,因此核電站最擔心的是資源短缺,而不是鈾U3O8價格的漲跌。因此鈾U3O8的銷售一向都是以長期合同為主、以短期和現貨市場為輔。但是由於近幾年現貨市場價格跌幅非常大,很多核電廠推遲簽署長期合同,轉而更多地在短期和現貨市場上采購鈾U3O8,造成世界上的核電廠有越來越多的需求沒有長期合同供應的保證。這意味著核電廠未來面臨更多鈾U3O8現貨價格上漲的風險。同時,長期合同和現貨市場的價格越來越接近, 而長期合同價格的持續下跌則對鈾U3O8的生產造成了顯著的影響。

現在咱們具體來看看鈾U3O8的市場需求和供給情況。

市場需求 與很多其他資源產品相比,全球鈾U3O8的中期需求是比較容易預測的。根據國際原子能組織的統計,到2018年12月全球共有448個運營中的核反應堆,發電能力391.7GWe。2017年全球的鈾U3O8需求大約是每年1.7億磅,2017年12月份的時候全球在建的核反應堆為59個,主要位於中國、印度和韓國等國家。根據Raymond James的預測,今年全球的鈾U3O8需求將增長到大約1.9億磅。

中國的核電發展計劃是鈾市場未來預測的核心。中國有42個運營中的核電站,16個在建,還有43個在計劃中。去年11月份,中核收購了納米比亞的Rossing 鈾礦,同時中國前幾年還為納米比亞Husab鈾礦提供了融資,這是最近幾年唯一的上規模的開始生產的鈾礦。這說明中國正在為未來核電計劃的發展鎖定資源。 而過去幾年,市場需求的一個巨大變量是日本重新啟動核電站。2015年日本經過慎重考慮不得不決定重啟核電,但是重啟工作一直非常緩慢。到2017年底,54個關掉的反應堆只重啟了4個,2018年日本加快了重啟核反應堆的速度,5個核反應堆得以在當年重啟。目前,日本還有6個反應堆已經獲得初步批準重啟,同時還有12個反應堆在審查過程中。日本重啟核電站的決定是出於經濟和環境雙重考慮,在2011年之前核能占日本電力供應的30%。關閉所有核電站之後,日本的用電成本和二氧化碳排放都大幅度增加。 從日本的資源情況看,重新啟用核電是最佳的方案。除非有其他意外發生,這一趨勢在未來幾年不太可能發生逆轉。

另一個值得關註的事件是全球第二大的鈾U3O8生廠商、加拿大的Cameco (CCJ) 2018年在現貨市場上直接購買大約1,000萬磅鈾U3O8銷售給客戶, 這相當於把現貨市場的需求提高了50%。 Cameco 2018年的鈾產量大約為1,700萬磅,但是其與客戶簽訂的合同需要3,700萬磅鈾U3O8的供應,因此Cameco的產量和客戶需求之間的缺口為2,000萬磅。這2000萬磅中,有一部分來自於公司庫存,但是Cameco還是必須采購一部分現貨。世界鈾U3O8現貨市場本身的交易規模只有每年4,000萬磅左右,其中大約只有一半 -2000萬磅- 是可以最後交割的實物。 還有,2018年有幾只新成立的基金專門投資鈾U3O8實物,其中最大的一家叫Yellow Cake,在倫敦上市融資2億美元。 基於上面這些因素,現貨市場的需求顯著增加,鈾U3O8價格在2018年下半年被推高。 市場供應 由於價格大跌和庫存過高,大型鈾生產商在過去2年都宣布削減產量。全球最大的生產商、哈薩克斯坦國有的KazAtomProm率先在2017年削減10%的產量;之後,世界第二大鈾生產商、加拿大的Cameco 公司(CCJ) 也削減了產量,並且宣布停止全球最大的鈾礦、高品位的McArthur River礦山的生產,相當於全球鈾產量的13%;Paladin公司則取消了礦山擴大生產的計劃,還關閉了比較老的Langer Heinrich 礦山。Kazatomprom後來又追加宣布兩次減產計劃,都比第一次的規模更大。從2016年以來,生廠商們總計全年削減或者正在削減超過3,000萬磅鈾產量。

根據世界核能協會的統計數據,2017年全球鈾的供應量大約為1.55億磅。2018年,KazAtomProm和Cameco削減了2400萬磅的生產能力,因此目前的全球產量大約為1.3-1.4億磅。另外,還有1000-2000萬磅鈾的供應來自於政府和電力公司等庫存,因此全球鈾的供應目前大約為1.5億磅。

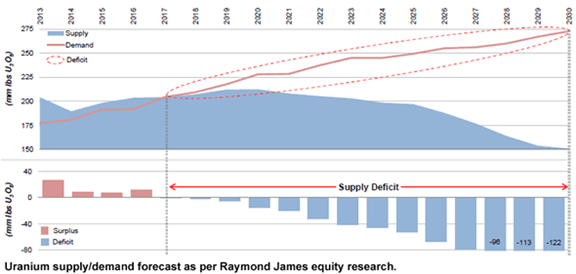

因此,鈾市場的供需目前是不平衡的,全球鈾的供應低於鈾的需求大約4,000萬磅。很多鈾生產商使用高於每磅50美元的長期合同價,還能賺錢。但是,如果需要新的鈾礦開始生產,不少分析師都認為價格必須漲到每磅65美元以上才能吸引更多新的生產能力。下圖可以看到鈾市場從2018年之後開始進入供不應求的狀態,缺口將逐步擴大。

全球鈾的現貨市場本身規模並不大,很多因素有可能促成現貨鈾價大起大落。上一個2005年到2007年的牛市,鈾價在短短兩年時間裏上漲了580%就是一個非常好的例子。我並不期待鈾價在短期內出現像2005-2007年間的漲幅,但是認為未來2-3個月我們可能有一個非常不錯的賺錢機會。下面幾周我們將在此討論如何投資這個機會。

公司名稱、ETF和基金

開始

推薦

時間

開始推薦

股價

目前股價

紅利

漲跌%

行動

Altius Minerals Corp (ALS.TO)

2018年6月24日

$13.29

$12.72

$0.08

-3.7%

繼續

持有,買入價格<14加元

SPDR Gold Shares (GLD)

2018年10月22日

$116.01

$121.98

5.1%

繼續

持有

Aberdeen Standard Physical Platinum Shares Fund (PPLT)

2018年10月29日

$79.08

$85.09

7.6%

買入或繼續

持有

Royal Gold

(RGLD)

2018年11月11日

$73.69

$92.98

0.265

26.5%

長期持有,如果短期交易可以收縮止損點幅度

iShares Silver Trust

(SLV)

2019年1月13日

$14.64

$14.17

-3.2%

買入或繼續

持有,止損點$10.47

Barrick Gold

(GOLD)

2019年2月11日

$13.62

$13.49

-1.0%

逢低買入