今天我们继续前几周的话题来探讨__Cheniere(LNG)的估值。__

事实上,对Cheniere进行估值并不那么简单。原因主要有两点:一是Cheniere前些年大部分时间都处于亏损状态,加上持续的巨额投资,一直到去年其自由现金流才由负转正。去年因为有俄乌战争和天气等原因的推动,欧洲液化天然气现货市场价格一度蹿升到$70.50/MMBtu,之后大幅下滑,到目前为止跌幅最大时达83%。Cheniere的业务受全球液化天然气价格波动影响巨大,因此其盈利和现金流状况在可预见的未来也会起伏非常大。

第二个原因是在美国很难找到一家与Cheniere业务类似的公司作为类比,虽然Cheniere和我们投资建议中的Enterprise Products Partners (EPD) 同属油气行业的中游企业,但是两家公司的业务差别非常大:EPD的业务极其稳定,因此可以支付7.25%的红利;而Cheniere的业务则更具成长性,需要持续投资以维持竞争优势,目前红利率只有0.9%。

Cheniere在公布第二季度财报的同时提高了其2023年预期,并宣布计划增加股东红利和股份回购。需要指出的是今年8月份Cheniere最近一次支付红利是其历史上第八个季度分红,也就是说到目前为止其分红的历史只有2年,但是2022年其红利增长了近20%。现在Cheniere公开表示将按之前的计划每年提高红利10%一直到2026年Corpus Christi项目第三期建设完工。同时,公司计划花费大约40亿美元回购10%左右的已发行股份。这些措施无疑都会对Cheniere的股价形成一定支持。

Cheniere最新的预期是2023年全年合并调整后的EBITDA在83-88亿之间,因此目前EV/EBITDA为7.4-7.8x;2024年市场共识预期不如今年,预计EBITDA仅为66.5亿,因此远期EV/EBITDA为9.8x。但是Cheniere过去5年的EV/EBITDA平均值大约是11.20x,如果以5年平均数来计算,目前的估值只能说不算高:其远期EV应该在745亿左右,市值大约511亿,每股估值应该在212美元左右,比目前的股价高23%。但是,如果仅有23%的上涨空间对于我们要承担的风险应该说是过大了。

市场分析师对Cheniere 2023年每股收益的平均预期大约为30.74美元,销售收入为199亿。因此其今年预期市盈率仅为5.6x,远低于其中油气中游行业企业的平均市盈率9-10x。但是,正像我们之前说过的,Cheniere和包括Enterprise Products Partners (EPD)在内的油气中游行业企业差别很大,其估值与波动极大的液化天然气价格紧密相关。从历史上看,Cheniere通常在美国液化天然气出口价格至少高于美国国内Henry Hub天然气价格4-5美元的时候才能盈利并产生正的运营现金流。如果全球液化天然气价格与美国国内天然气价格无法保持足够的差价,Cheniere就会亏损。考虑到这一因素,我们假设Cheniere合理的市盈率比其他中游企业低一些,设为7.0-9.0x,那么以2023年的盈利为基础,其每股估值应该在234-300美元之间。但是,如果按照目前市场分析师对2024年Cheniere盈利预期的平均值10.88美元来计算, Cheniere的估值则可能回到100美元以下。我们的问题是这些分析师们是否过于悲观了?

从不到100美元到300美元,这是一个非常大的估值区间。这里可以看出Cheniere的估值几乎全部取决于全球液化天然气价格相对于美国国内天然气之间的差价。那么,如果我们现在买入Cheniere,绝对不是因为其估值便宜,而是因为我们相信世界液化天然气的价格未来几年会维持在较高的水平。虽然我们预计各种地缘冲突不断很可能将液化天然气价格维持在较高水平的概率不低,这仍然是一个有相当风险的赌注。即使最近由于哈以冲突的恶化,国际油价持续攀升,液化天然气需求端接货却并没有表现得特别踊跃。上周Cheniere的股价反而下跌了2.8%。我们看好Cheniere独特的业务前景,但是我们现在会继续观察,等待更好的时机。

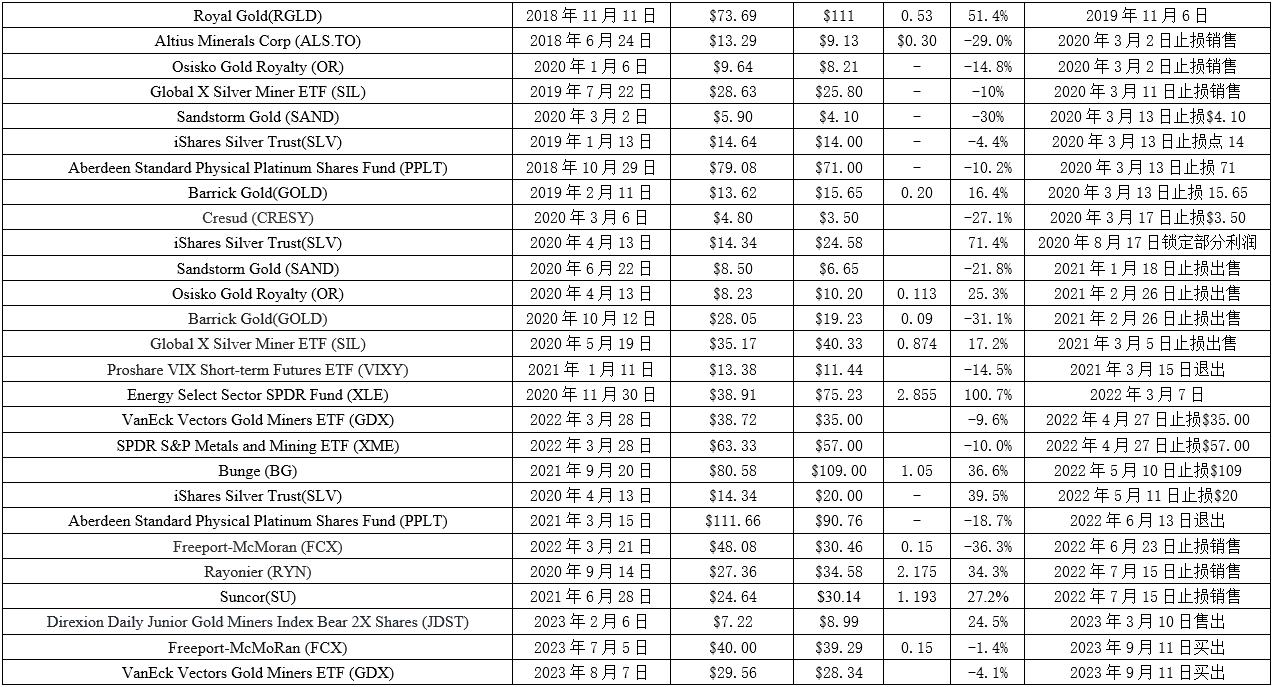

目前投资推荐:

已经出售的投资