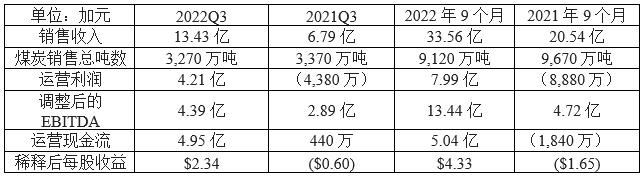

上周美联储毫无悬念地再次加息75基点,美国股市再次下跌。我们建议投资的Royal Gold (RGLD)、Enterprise Products Partners L.P (EPD)、Barrick Gold (GOLD)和Peabody Energy(BTU)都公布了第三季度的业绩 。最让市场惊喜的是Peabody Energy(BTU),正如我们在10月24日本专栏中预期的,BTU 第三季度收入和盈利都远超预期。BTU股价周四一度飙升了19%,周五终盘比上周上涨了12.7%。下面是Peabody Energy(BTU)第三季度和今年前9个 月的主要数据与去年同期的比较:

与去年同期相比,BTU第三季度的销售收入和盈利状况都有翻天覆地的变化:销售收入翻倍,调整后的EBITDA增加了52%,运营现金流则暴增112倍,每股盈利从去年同期的亏损$0.60到盈利$2.34,大大超出市场预期的$1.80。BTU财务状况的改善完全得益于煤炭价格全面上涨,在煤炭销售总吨数低于去年同期的情况下销售收入却能够翻倍。今年第三季度,BTU的四个业务部门:海运动力煤、海运冶金煤、PRB煤和其他美国动力煤的每吨销售均价比去年同期都出现了不同幅度的上涨,其中海运动力煤和海运冶金煤分别上涨了63%和50%,其每吨成本也有大幅增加,但涨幅低于收入涨幅,因此BTU的第三季度EBITDA得以猛涨:海运动力煤的每吨EBITDA利润与去年同期相比几乎翻倍,海运冶金煤和其他美国动力煤的每吨利润也分别上涨71%和52%。

今年前三个季度BTU销售收入接近33.6亿,比去年同期增加63%,煤炭销售价格上涨是无可争议的决定因素,特别是BTU的海运冶金煤每吨销售均价增加了157%,海运动力煤煤吨均价也增加了67%。成本却没有增加那么快,因此BTU的利润才会暴涨,运营现金流从接近负 1亿到正5亿,BTU能够在9个月时间里将长期债务从近11亿美元降低到3.2亿,降幅高达70%。BTU还承诺在未来12个月里继续用营运资金来归还债务,这意味着BTU的资产负债情况正在迅速好转,这是我们最希望看到的。

同时,BTU还在第三季度开始重启位于澳大利亚的NorthGoonyella焦煤项目。该项目目前有7,000万吨储量,已经具备很多基础设施和设备,重启需要初始投资1.4亿,将全部来自于BTU的运营现金流,预计2024年第一季度开始生产。这一决定说明BTU 对未来几年的煤炭价格应该是有信心的。

从BTU同时给出的销售和价格指引来看,BTU在今年前三个季度形成的良好趋势应该可以在第四季度持续下去,2022年很可能成为BTU转折的一年。但是,投资者的注意力现在已经更多地转向明年,市场仍然没有完全被说服BTU明年可以保持这样的势头。因此BTU的预期市盈率仍然只有4x左右,不及该行业中位市盈率的一半。虽然BTU今年以来已经上涨了168%,我仍然认为BTU的估值还是有吸引力的。当然,上周的涨幅确实比较快,你也可以等一下,但愿其价格能够回调一些给大家再一次买入的机会。

下周我们将探讨其他几家已经公布第三季度财报的公司情况。

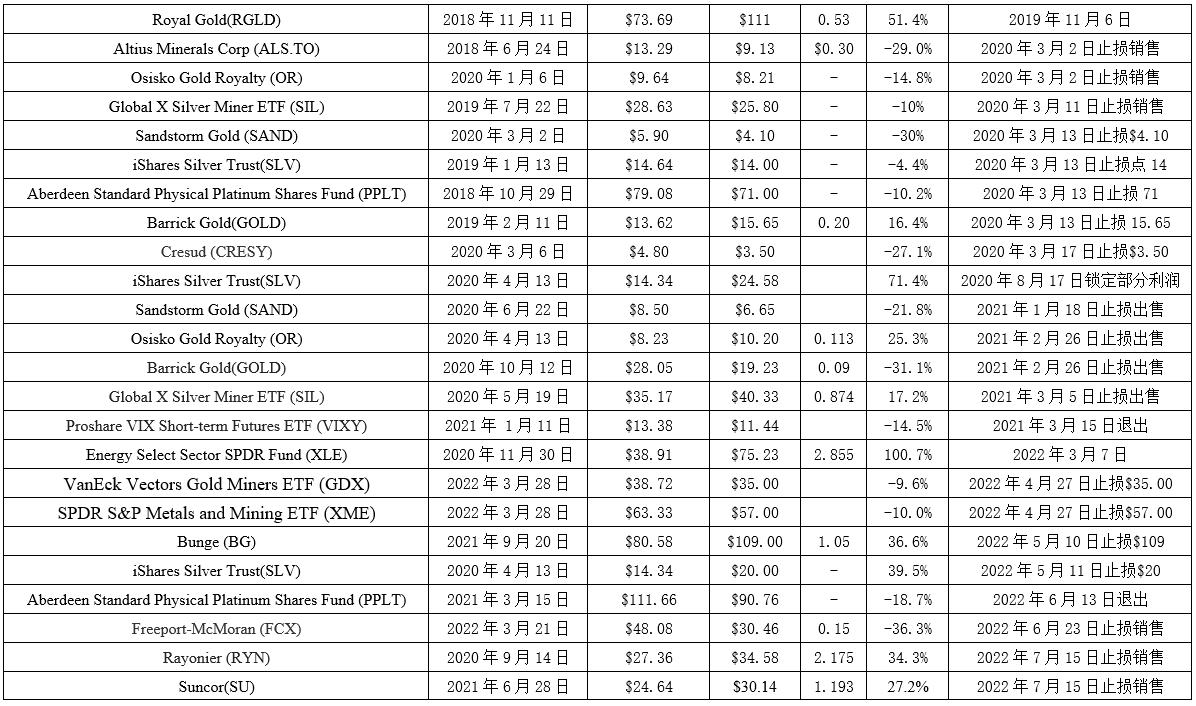

目前投资推荐:

已经出售的投资