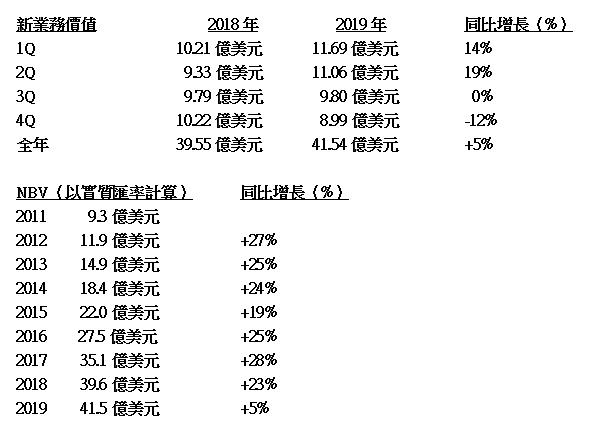

友邦保險(1299)上周四公布截至2019年12月31日全年業績,受累於香港市場的影響,整體新業務價值增長放緩,以固定和實質匯率計算,按年分別增長只有6%及5%,升幅稍為遜於市場預期。

按固定匯率計算,香港新業務價值減少5%至16.21億美元(佔友邦整體新業務價值37%),反映了2019年下半年香港社會動蕩,嚴重影響來自中國內地訪港客戶的銷售。幸好,中國市場業務良好,內地新業務價值大幅上升27%至11.67億美元(佔友邦整體新業務價值26%)。假如不計香港業務,友邦的新業務價值增長16%,表現尚算不錯。

友邦短期正面對兩項逆風------低息環境及新型肺炎疫情。全球低息環境(比如美國10年期政府債券孳息率少於1%)料對友邦的投資收益率會有負面影響。新型肺炎疫情大流行,令社會大眾普遍不願意跟保險經紀進行面對面會議,勢將影響保單的銷售。公司預期較低息環境及冠狀病毒為業務所在的多個市場帶來利淡因素,將會對第一季的新業務銷售造成顯著的影響。

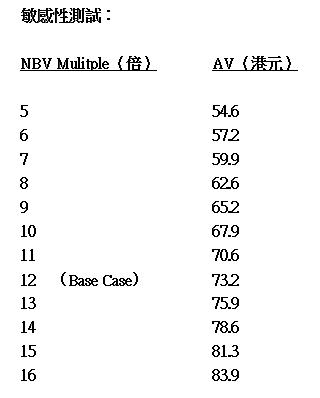

由於友邦的新業務價值增長放緩,我採用一個較低的12倍新業務價值倍數(NBV Multiple)(2019年8月時做的估值是用15倍新業務價值倍數),並假設公司正常化的新業務價值相當於2019年的水平(未受新型肺炎疫情所影響),得出每股評估價值為73.2港元,較2019年8月時的估值84港元(見《友邦保險估值更新(八)》)下調了13%。

友邦現價69.1港元(2020年3月13日),較下調了的評估價值73.2港元低6%,估值合理。

友邦的評估價值計算:

內涵價值權益(包括商譽)於2019年12月底的數值為639.1億美元,除以發行股數120.9億股,得出每股內涵價值權益5.29美元,折合41.2港元(1美元兌7.783港元)。股價69.1港元,相對每股內涵價值(Price/EV)41.2港元,市涵率為1.68倍(69.1÷41.2)。

2019年全年新業務價值為41.54億美元,除以發行股數120.9億股,得出每股新業務價值0.344美元,折合每股2.67港元。假設這個是公司正常化的新業務價值(未受新型肺炎疫情所影響)。

年複合增長率(CAGR )= 21%

友邦的評估價值(AV) = 內涵價值(EV)+ 新業務價值(NBV) x Multiple

AV = 41.2 + 2.67 x 12 (我採用了較低的12倍NBV Multiple假設) = 41.2 + 32 = 73.2 港元

P/AV = 69.1 ÷ 73.2 = 0.94倍

用逆向工程(Reverse Engineering)的計算方法,友邦現價69.1港元(2020年3月13日)反映約10.4倍的NBV Multiple,我認為尚算處於合理範圍。