內地經濟的宏觀基本面,通過兩地股市的表現和諸種層出的數據來交叉驗證,簡單說,就是不行。任何的「穩中向好」的說辭,更像是權作安慰劑的美言。

2011年後的一系列對不少行業的一刀切式的運動式嚴厲肅整,去年大半年為應對疫情而施行的強硬封控措施,重挫了民營企業乃至外資的信心,也重創了許多中下收入階層的錢袋子;信心也好,錢包也好,復加上所謂「疫後疤痕」,需要相當漫長的時間的修復。

外部的需求的縮減,產業鏈的外移和拆離,導致原本的世界工廠必定規模有所塌縮,進而壓縮了多個行業的生存和發展空間,也導致產能進一步過剩。2016年至去年(最「堅硬」的上海核心區的二手樓房價數月前才出現鬆動)的地產市場幾何級數狂飆,令為數甚多的居民(尤其是中產)「高位泡沫價接盤」,資產負債表急速大面積惡化,帳面財富快速蒸發。地方政府的債務,目前是逐步緩釋,然而卻將是一項持續多年的「工程」,無法輕鬆自如擴展開支。產能過剩導致內部嚴重內卷、過度競爭,行業平均經營效益偏低劣。地方政府和居民資產負債表差弱,收入預期不明朗,導致消費難振。結果CPI和PPI都將中期內處於極低個位數乃至時不時出現負數。

中央部門不敢肆意大幅抬升赤字率而包攬一切,因為人民幣資本帳仍未開放,遠未能全球自由兌換(為什麼搞來搞去都搞不定?主因之一必定是防止貪官的財富輕易潤出去;然而,治根的話,不是弄出一個更有效的體制架構去防止杜絕出現貪官和一次性處理相關問題嗎?阻力來自全民還是一批既得利益者?而需要全民以人民幣的在國際上不能自由兌換來作出長期犠牲並阻擋經濟發展?),狂印錢的話難以向外部洩放則大概率導致內部通膨劇急,激揚社會矛盾,動搖管治。如此,整體而言,全國上下,是一種含內縮味的相互煎熬,也所以,個人才在逾半年前提出必須在憲制體制方面進行大刀闊斧的改革,提升對官權的監督效力,抬升民權,給予更大的言論自由、創新和行業發展的空間,才能較充份釋放內部的活力,以迎抗自改開以來最漫長的經濟調整和民間財富的蒸發。結果……你怎能怪外資撤離兩地股市?人家有大把經濟結構更簡易明朗、增長動能更強更暢順的選擇。

我們或已不能用港股過去數十年的運走態勢和箇中的某些規律來預測後續幾個月至一年乃至長達幾年以上的表現。

我們面臨的,其實是一種「非自願性的耐煎熬」實驗。結婚數字、出生率,已開啟了長期性的萎縮之路,進而對消費和房地產的需求構成偏長期性的壓力。地方政府的債務問題,居民來自房產帳面財富的萎縮,是中長期性的。來自美方帶頭的外部世界對內地產業和產品的部分需求的離去,是長期性的。另外某些東西(我不明說了),是根本性的……當你對諸行業的前景——尤其是增長前景——缺乏照察能力的時候,你如何能偏精準地對諸上市企業進行估值?所以市面上近日有所謂過去多年恒指都有能停留在22000點以上的時刻,因此明年也極大概率能反彈至22000點以上的論調。這種意見,姑且參考一下算了,面對大變局,大煎熬,腦袋最好不要固化。

個股和個別行業階段性的行情是可能的,但別指望指數可以順利地持續地大幅反彈,至少,中期(三個月至半年)如此。除非,出現一些戲劇性的大轉變。

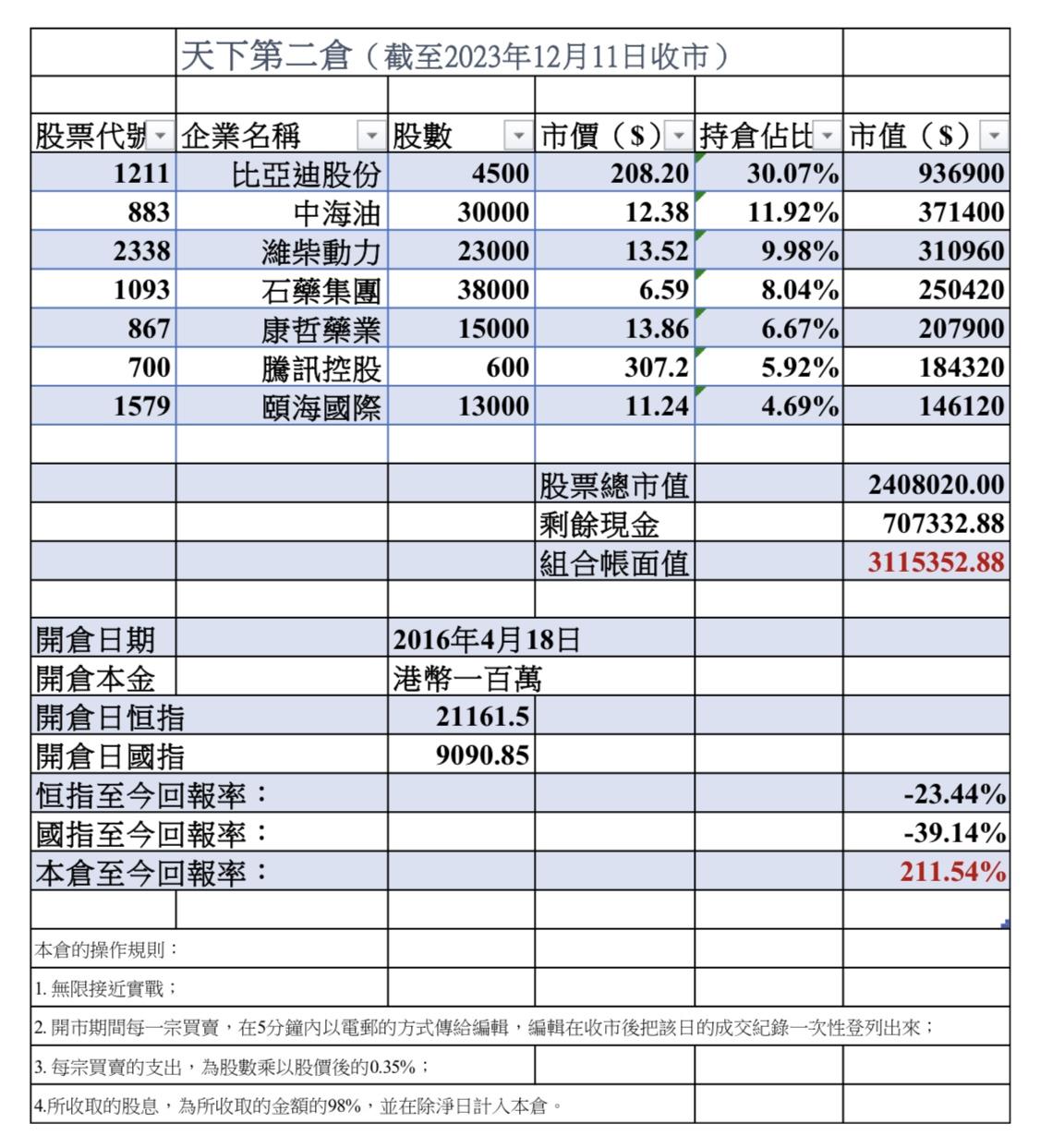

另注,#836華潤電力在11月29日每股除淨港幣$0.5,6000股的股息已計入剩餘現金項內。