在美联储加大加快加息幅度的预期之下,美国股市上周五出现了比较明显的下跌,三大指数一天内的跌幅都超过了2.5%,道琼斯指数更是大跌了980点。而在此之前 ,原油、黄金和白银等大宗商品已经连续下跌几天,美元指数则创下了2年来的新高,再次回到了101以上。

市场一方面担心通货膨胀,另一方面担心美联储的货币政策紧缩过度造成经济衰退,特别是上周五美联储主席鲍威尔在国际货币基金组织的会议上明确说他认为美联储的货币政策需要“行动得更快一些“。目前市场预期5月份美联储将加息50基点,并在之后的几个月中可能连续加息,将基准利率提升到2%以上。果真如此的话,与美联储历史上通常的加息节奏相比就极其不同寻常了。从目前已经公布了第一季度报告的公司来看,80%的公司都超过了华尔街的预期。但是在快速加息的情况下,美股是否还能够继续保持上涨成了巨大的问号,担忧的情绪开始在市场蔓延。

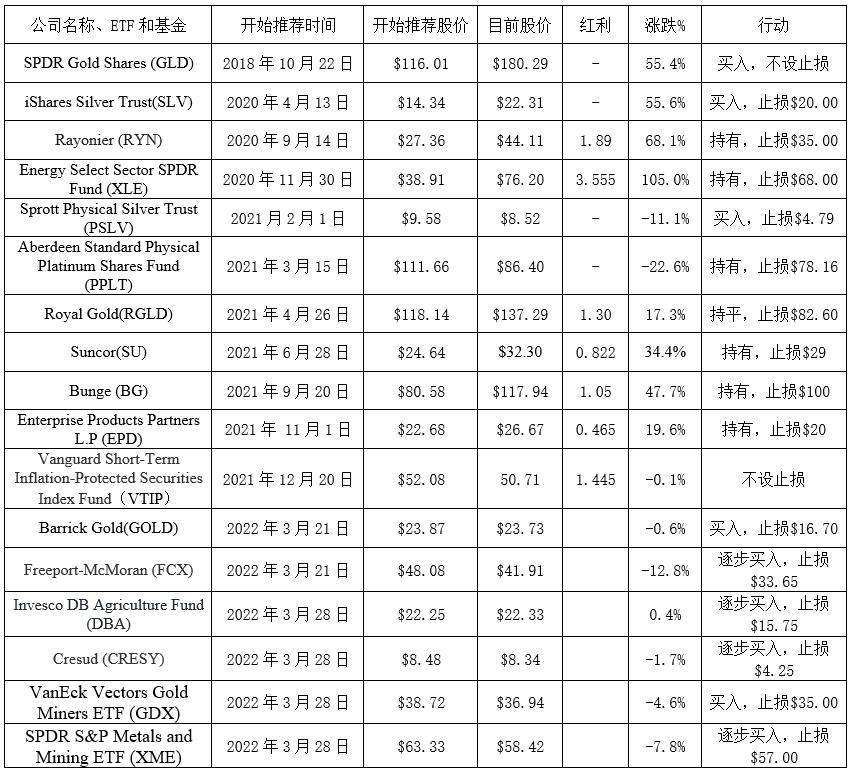

我们主要关注的大宗商品类的投资受到美联储加息和中国经济预期放缓的影响而下跌,特别是我们在3月份推荐的一些投资这一周幅度都比较大,希望我们有更好的机会逐步

买入。到目前为止,美股延续多年的大牛市并未显示已经到头了,但是我们最近确实应该谨慎一些。我在年初就说今年将是动荡的一年。如果你现在非常担心市场大跌,可以将更多资金放入Vanguard Short-Term Inflation-Protected Securities Index Fund (VTIP)。

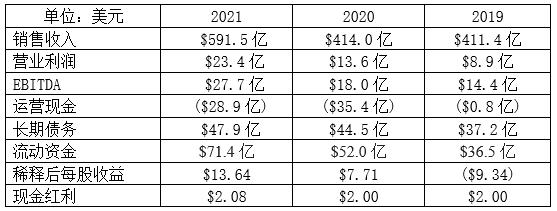

今天我们继续回顾投资建议中的另一家公司- 四大粮商之一的邦吉Bunge (BG)。下面是邦吉过去三年主要财务数据的比较:

2021年邦吉无论在销售收入和利润方面与前两年相比都有极其明显的改善:销售收入比上年增加了43%,营业利润和EBITDA则比上年猛涨了72%和54%,其中占销售收入70%以上的农产品业务部门净销售收入和营业利润分别上涨了45%和47%,主要得益于农产品价格和海运价格的上涨以及运营费用的下降,包括阿根廷和巴西货币贬值的正面影响。同时,其第二大业务食用油加工的销售收入和营运利润2021年也分别上涨了39%和 51%,需求旺盛推动产品价格上涨也是主要原因。

去年8-9月份我们开始推荐邦吉的时候,曾经谈到邦吉的核心业务虽然稳定,但是2020年之前的五年中,其营业收入停滞不前,利润率本来就不高,还起伏非常大,2019年亏损高达13亿。与标准普尔500指数相比,邦吉股票的表现多年来一直是远远落后的。邦吉2019年决定启用新的管理团队,对公司业务进行了重大调整,2020年虽然新冠疫情对经营有很大影响,公司的利润率仍然有显著提高。2021年则是邦吉业务大幅度提升的一年,稀释后的每股盈利比2020年提高了77%。

对于一个大宗商品贸易商,在其销售收入大幅度增长的同时,债务一般会随之攀升。因此 ,邦吉的长期债务在过去三年中有所增加并不奇怪,其增长幅度与销售收入相比并不算快。在邦吉的长期债务中,2024年之后到期的债券占比72%,2021年增加的长期债务主要是2031年到期的2.75%优先债券,在利率水平上涨之前拿到长期低息的贷款是一个很好的做法。另一方面,邦吉的短期融资能力也大大改善,可循环使用的信用额度则从2020年的9.4亿增加到50亿美元,2021年平均使用率40%,加权平均利率4.18%。其流动资金增加了19亿,流动比例从2020年的1.47提高到了1.77。由于运营状况大大改善,邦吉的EBITDA与利息比从2020年的7.4x提升到14x。因此,我们对邦吉增加借债并没有太多担心。

那么从去年9月我们推荐邦吉以来,其股票已经上涨了近50%,我们是否还应该继续持有呢?其实,大家都知道我看好农业领域的投资,所以现在不建议大家卖掉邦吉的股票,但是我早些时候将建议从“买入”改为了“持有”,就是不建议大家在120多美元的时候买入了。当我们推荐邦吉股票的时候,其市盈率在10x左右,虽然价格已经上涨了近50%,目前市盈率却只有9x,预期市盈率也仍然在10.5x,主要原因是其每股盈利已经大大提高了。邦吉的历史市盈率一般都在 10-13x,如果邦吉能保持目前的利润水平,其目前的估值仍然算不上特别贵。

邦吉本周就要公布其今年第一季度的财务报告了。我们会继续密切关注。

目前投资推荐:

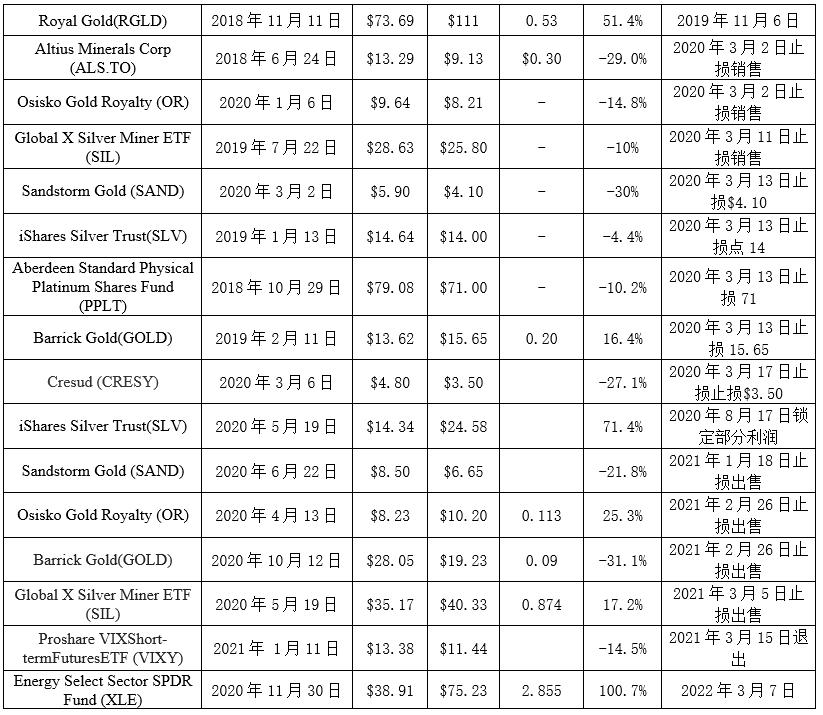

最近出售的投资