McDonald's Corp.

股票代號︰MCD

市盈率:35倍

每股盈利:$8.45

市值:$2100億美元

業務類別︰飲食業

行政總裁︰Christopher J. Kempczinski

主要股東︰Vanguard(9.18%)

集團網址︰https://corporate.mcdonalds.com

5年業績 ︰2018/2019/2020/2021/2022

收益(億美元)︰210/211/192/232/232

毛利(億美元)︰108/111/97.5/126/132

盈利(億美元)︰59.2/60.3/47.3/75.5/61.8

每股盈利(美元)︰7.61/7.95/6.35/10.1/8.45

每股派息(美元)︰4.19/4.73/5.04/5.25/5.66

--企業簡介--

【圖1】--集團標誌

1955年,全球首間麥當勞由創始人Ray A. Kroc在美國芝加哥Elk Grove Village成立,到1958年,麥當勞已完成出售第1億個漢堡包的創舉。現時麥當勞已成為一個無人不知的全球性餐飲品牌,在100多個國家擁有近40,000間餐廳,每日為全球約6,500萬人提供服務。

餐廳產品圍繞著三大核心類別,漢堡、雞和咖啡,再配以其他種類食物,構成一份能吸引不同消費者的餐單。當中以小朋友作為切入點的開心樂園餐、玩具、餐廳角色、生日派對等營銷策略,更成功將品牌早早植根於小朋友的內心,助品牌長線穩健發展。

麥當勞傳統建立於漢堡的實力之上,牛肉是麥當勞最大的菜單類別,並且持續增長。85%的牛肉銷售額來自核心漢堡食品,例如芝士漢堡、足三兩(Quarter Pounder)和巨無霸,現時這些漢堡中,不少成為數以十億美元計的品牌,為麥當勞帶來持續和穩定的收益。

--業務簡介--

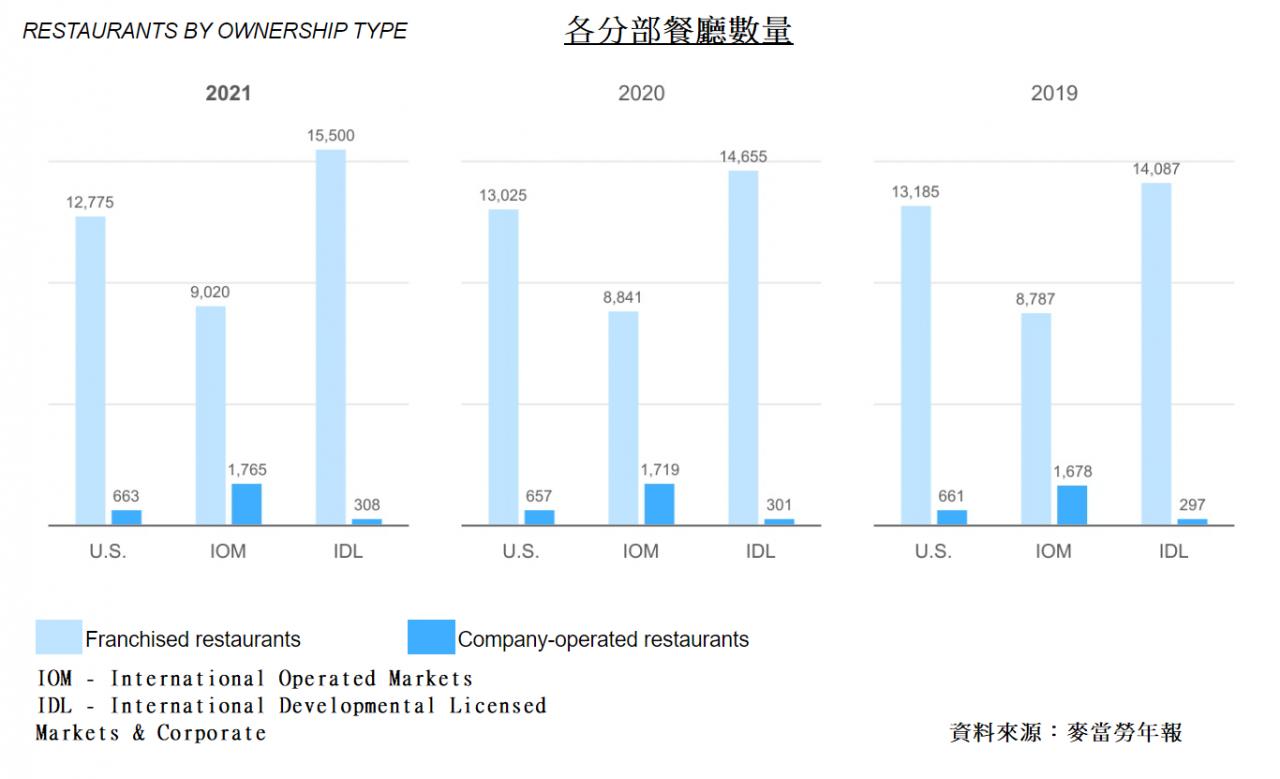

【圖2】-- 各分部餐廳數量

麥當勞業務收益主要來自三個部分︰自營店、特許經營和其他分部。

1) 自營店

麥當勞集團自家持有和營運的餐廳,收入主要來自餐廳的銷售額。

2) 特許經營店

對第三方進行經營授權,集團收入主要來自初始費用、特許權使用費和租金。

特許經營權主要分為兩類︰傳統特許經營 / 開發許可或附屬公司

[傳統特許經營]

麥當勞公司通常擁有餐廳位置的土地和建築物的長期租賃,而特許經營商支付設備、品牌、座位和裝飾的費用,為了加快發展,麥當勞有時會跟特許經營商共同投資,以資助其進行升級。

傳統加盟商對麥當勞收入的貢獻,主要是根據銷售額的百分比作抽成的租金(有最低租金要求)和特許權使用費,以及於開設新餐廳或授予新特許經營權時,所支付的初始費用。

[開發許可或附屬公司]

持牌人負責經營和管理其業務、提供資金(包括房地產權益,即持牌人自行買或租舖經營,故不會跟傳統特許經營商般產生租金收入)以開設新餐廳。

麥當勞公司通常不會投資任何資金,並會根據銷售額的百分比收取特許權使用費,和開設新餐廳或授予新許可時的初始費用。而附屬公司則只適用於國際發展許可市場部分的少數外國市場(主要是中國和日本)以及國際經營市場部分的少數個別餐廳。

3) 其他

收入包括特許經營商支付的技術費用、品牌許可安排等收益。

現時集團特許經營店數量,佔總店量的9成以上。以總收入計,自營餐廳佔逾4成,其餘則是來自特許經營相關收益,而特許經營相關收益當中,有近6成半是來自租金部份。

餐廳毛利方面,特許經營部分雖然只佔總收入5成多,但毛利佔比卻高達8成半至9成(2021年毛利率︰自營店約18% / 特許經營約82%)。主要是由於自營餐廳盈利需要扣除如食材、人工、水電等營運開支,故實際賺錢能力不高,特許經營部份才是真正盈利重心。

--未來增長策略--

【圖3】--麥當勞增長策略

麥當勞美股代號為MCD,這3個英文字母不單代表麥當勞股票,同時也標誌著集團未來三大增長支柱。

"M" 指Maximize our Marketing︰著力強化品牌效應,以提升集團品牌在市場的佔有率和影響力。

"C" 指Commit to the Core︰專注客戶對食品期望,以推動業務長線增長。

"D" 指Double Down on the 3D's︰3D策略,著力加大數字化、交付和得來速服務(汽車駛入餐廳後,於車內的點餐服務),提升客人消費體驗和營運效率。

食品方面,集團除了著重標誌性食品發展,同時也會因應不同地區口味,作出策略性調整,例如,德國和荷蘭創造了專屬版本的「脆皮雞三明治」、亞洲地區的「飯TASTIC」漢堡等。另外,麥當勞會跟一些品牌和明星合作,推出特選食品系列,以推動銷售,例如香港近年的Mirror、Pokemon、Snoopy系列,都起到推動餐廳銷售的效果。

麥當勞長線希望透過網上數據和互動,了解消費者習慣和喜好,並進一步思考如何運用這些資訊,增強對消費者喜好的洞察能力。

--發展與優勢--

由於麥當勞本身極具規模,能比同業更輕易掌握海量的客戶數據,令分析變得更精準。長線於制定餐單、食材調配、門市和設備優化、以至提升生命週期營銷或客戶關係管理等,都相信可以比對手做得更好,令成本和銷售優勢進一步擴大。

另外,近年麥當勞投資十億美元提升POS系統、手機應用程序、自助點餐機等業務銷售系統。同時間,於每年資本開支中,有一半花費是用於翻新舊店,透過這些優化項目,以提升客人到店體驗和新鮮感,從而提高客戶的消費意欲。

麥當勞發現消費者愈來愈多選擇店外用餐,故外送、數字化和得來速的服務,將會變得更重要。麥當勞長遠願景是將麥當勞打造成領先的全渠道餐廳,通過優化客戶選購和接收美味食物的方式,讓客戶有更快、更輕鬆的體驗。

現時全球近65%的餐廳都配有得來速服務,而在主要市場中,有近70%銷售就是來自得來速服務(包括使用移動應用程序下單,到店提貨客戶)。集團計劃讓近乎全部新建的美國和IOM餐廳都配有得來速服務,以擴大這個領先地位,增強行內的競爭優勢。

--McCafe發展--

麥當勞咖啡早在1948年,已首次出現在麥當勞餐單上,而McCafe這個品牌,到1993年在澳大利亞墨爾本才正式創立。

McCafe品牌,希望將客人品嚐咖啡變得簡單,能隨時隨地用可負擔的價錢,享受到一杯優質咖啡。

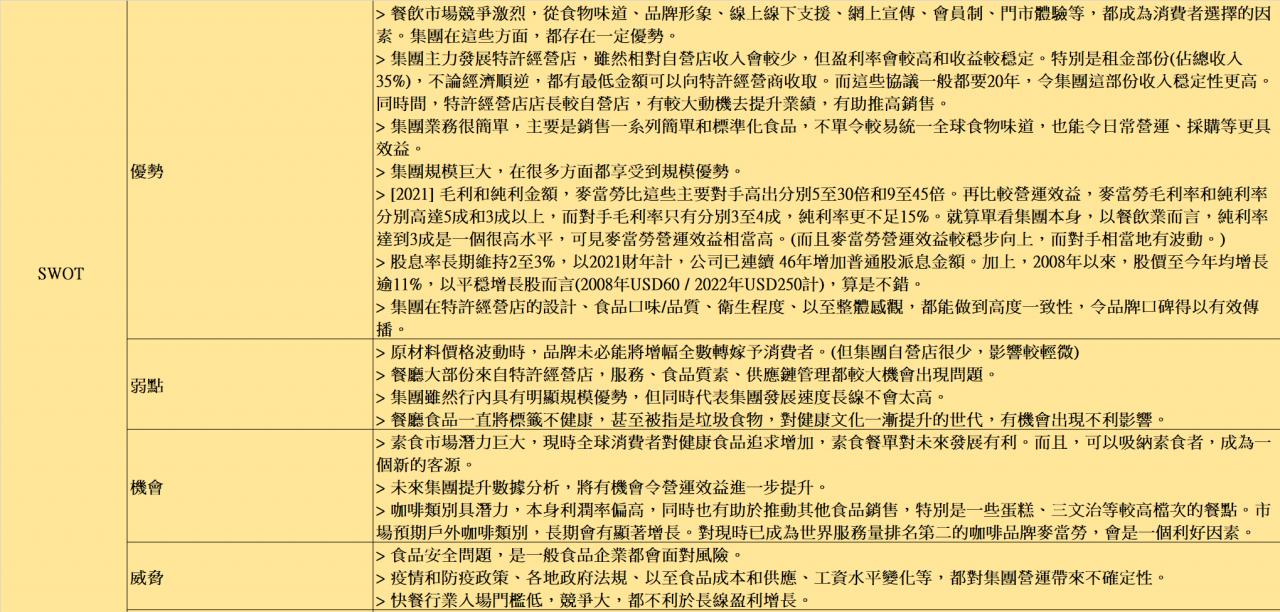

每個國家都有一定數量的咖啡愛好者,集團認為咖啡文化是一個機遇。咖啡本身利潤率高,同時也有助於推動其他食品銷售,特別是蛋糕、三文治等較高檔次的餐點,市場預期戶外咖啡類別,長期會有顯著增長,現時已成為世界服務量排名第二的咖啡品牌麥當勞,長遠發展相信是正面的。

--健康飲食的機遇--

【圖4】--純素食品

近年全球吹起健康飲食風,麥當勞過往給予消費者印象,都是垃圾食品為主,麥當勞明白到這個變化,同時希望將逆境化成機遇。

為著加強健康飲食元素,麥當勞過往已推出不少較健康和素食的選擇,如各式沙拉、McPlant漢堡、Veggie Dippers、the Spicy Veggie Wrap等。

素食餐單,除了提高餐廳的健康形象,同時能進一步打開素食者的市場,為業務提供新血。麥當勞相信McPlant技術可以擴展到一系列植物性產品,包括漢堡、雞肉替代品和早餐三明治等。

管理層現時在不同市場測試漢堡反應,2022年就進入台灣市場,提供期間限定餐單,一方面累積產品營運經驗,同時間去了解素食市場的發展情況。

麥當勞明白不同的市場,植物肉處於不同發展階段,故會在餐單上會保留彈性,但發展上,植物肉會是一個大方向。相信市場時機成熟,素食食品就會全面推出。

--綜合分析--

【圖5】--麥當勞SWOT分析

麥當勞業務很簡單,主要是銷售一系列簡單和標準化食品,不單較易令上萬間門店做到統一味道,也能令日常營運、採購等更具效益。

現時麥當勞策略主要是發展特許經營店,透過這個模式令集團快速滲透不同市場,同時令收入波動性降低。特別是租金收入部份(佔總收入約3成半),因為有最低租金協議,所以不論經濟順逆,都能從特許經營商身上收取一定收入。

而且協議一般長達20年,有助減少長線收入的波動性,其次,特許經營商相對自營店店長有較大動機去提升業績,由於特許經營的主要收益是跟銷售額掛鉤,也有助於推動盈利成長。

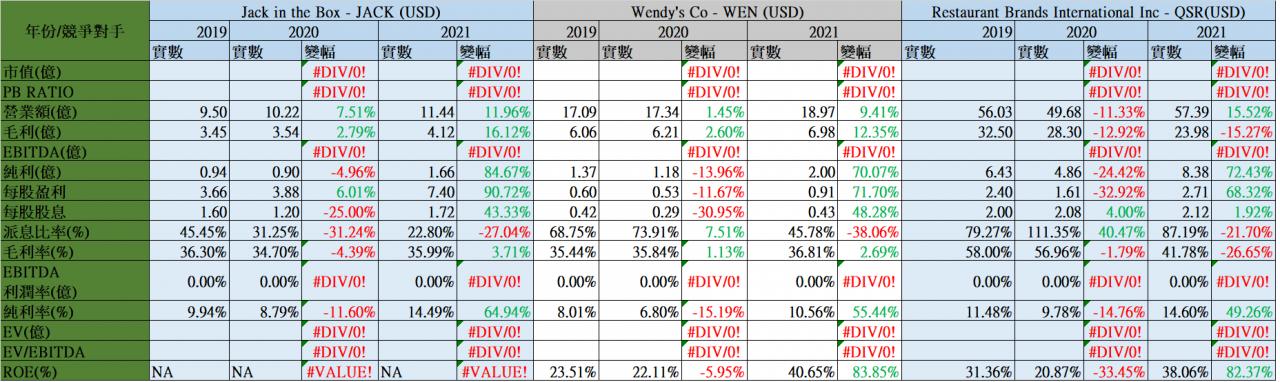

麥當勞面對主要對手,包括Wendy's(WEN.US)、Jack in the Box(JACK.US)、Burger King(母企︰QSR.US)等,雖然都是行內具品牌的企業。但分析財務數據和規模後,就會發現相形見拙。

不論毛利和純利金額,麥當勞比這些主要對手高出5至30倍,和9至45倍。再分析營運效益,麥當勞毛利率和純利率分別5成和3成!而對手毛利率平均只有近4成,純利率更不足15%。就算只分析麥當勞本身,以餐飲業而言,純利率達到3成已是一個很高水平,可見麥當勞營運效益相當高。

【圖6】--競爭對手比較

麥當勞行內具有明顯規模優勢,坐擁的物業組合,能確保特許經營店能佔有有利位置,令銷售收益和租金收入有一定保證。

麥當勞持續優化品牌、食品和消費體驗,以提升客戶消費機會,相信長線發展正面,不過,規模是一個優勢,同時也是一個缺點,因為增長力有限。

--平穩增長型企業--

由於麥當勞已發展到一個巨大規模,意味著未來發展速度不會太快(這點相信大家都能從財務數據中找到)。

就算考慮到將來營運效益提高、門市數量增加、新食品出台等因素,相信在這個規模下,都難以再有突破性成長。而多個範疇中,素食產品(植物肉)算是較具潛力的部分,可以再留意。

預期麥當勞長線發展,是平穩增長和配有一定股息的類型,股息率長期維持2至3%,公司已連續47年增加普通股派息金額,是值得加分的地方。雖然麥當勞屬平穩增長類,但以2008年起計,股價至今的年均增長率達11%,以平穩增長股而言,算是不錯。

不過,投資者都要留意負債水平因素,但仔細分析當中項目,現金等價物和應收帳有65億,而流動負債其實只有40億,加上每年集團收入和經營現金流,分別高於200億和90億,在現金流強勁的情況下,相信中短期出現資金問題機會不高,但始終負債水平偏高,長線都要留意有否進一步惡化。

--投資策略--

麥當勞有一定的優勢,無論品牌、商業系統、賺錢能力等都是高質素,具長線投資價值,加上業務模式令其收入與盈利都穩定,是適合中低風險投資者的類別。

不過,企業成熟,業務穩定,長遠增長力不會太高,參考過去5年表現,股價表現都能跑贏標普和道指升幅,算是理想。

麥當勞過往盈利和派息大致都能保持增長,股價也不算太波動,由於業務穩定,投資者可以利用月供或分注模式儲貨,現時市盈率約35倍,如果用滾動市盈率(TTM)計算約26倍(TTM:即是當有最新一季的盈利數據就會採用,並取代最早一季數據)。

考慮到企業的質素及增長力,現水平算是合理區中上至頂位,雖然未到貴的水平,但也不便宜,分注投資仍可以,但就要控制注碼,不是大手時機,買入後並長線持有。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)