賺錢還是輸錢,都在港股

2016年2月份,恒生指數由當時的低位18320點,大幅上升至2018年1月份的33154點,並高見33484點,升幅達到82.8%,可算是恒生指數在歷年當中的其中一大牛市。在牛市當中,散戶和機構借著水漲船高的順勢而行,在馬太效應加持下,只要肯入場的投資者都累積了相當財富。

花無百日紅,更強的牛市也會有完結的一天,結果多伴以熊市跟隨。恒生指數由今年1月份高位33484點,反復下跌至10月12日的25801點,由高位累計已經下跌22.9%,在技術層面上進入了熊市,亦表明了1月份的牛市已經結束,走遲半步沒有什麼問題,假如走遲了9個月,2月份至今持有港股的讀者的倉位很可能已經腰斬。

入市還是不入,這是一個問題

股票市場有上有落十分正常,若能夠捕捉得到股票的上落週期,當股市逢低時便吸納,在高位時便獲利離場就能使回報最大化。但道理簡單,要在股市中洞悉升跌週期卻不容易。

方正香港根據恒生指數過去近30年的表現,作出了升跌市週期的統計,看看恒生指數過往的升跌市狀況,到底時如何見底,希望盡可能在熊去牛臨之際第一時間入場。

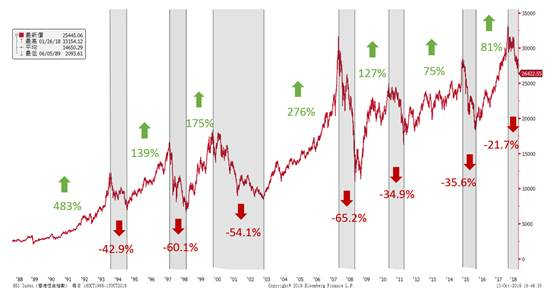

從統計數字當中,由1989年開始至今,恒生指數經歷了共7次的上升週期及7次的下跌週期 (包括今次)。每次上升週期平均達到35.6個月,即近3年時間,最長一次達到55個月,最短一次約19個月,而下跌的週期則平均為14.4個月,即約1年多的時間,最長一次為37個月,最短的一次為9個月。因此港股是典型的牛長熊短,各位讀者看到這裡應該慶倖我們已經度過了9個月的痛苦時刻。但不得不提的是,無論升還是跌,週期最長和最短差異可以很大,因此不能單憑時間週期就斷定港股已經“跌完”。

恒生指數30年圖表:

資料來源:彭博、方正證券 (香港)

從表現來看,過往7次的上升週期中,恒指平均升幅達到194%,最大一次是483%,最小一次是75%;而跌市的平均跌幅約為44.9%,最大是65.2%,最小是34.9% (不計算今次)。聰明的讀者應該猜測到,雖然目前港股已經下跌超過20%,但根據歷史,離最終“目標位元”可能還有10%以上的跌幅。

下跌原因逐個尋

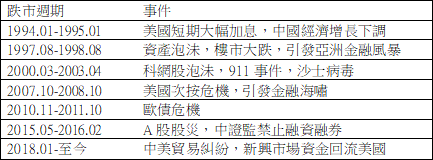

首先從過往的歷史資料來看,每一次恒生指數的跌市,都是由一些市場上的突然變動或危機所引發,下表描述了過往引發跌市的重要事件:

當每次危機帶來的恐慌完全反應(通常會過度反應),港股便回由穀底反彈,再次進入上升週期。如是者,牛熊市便隨著市場上某些事情或危機的出現及減退所觸發及帶動。

這就代表著一個宏觀面的訊號,今次的恒指熊市,在中美貿易糾紛減退時,或會成為熊市的完結點,有可能就進入另一牛市。然而中美貿易糾紛何時有所解決或減退,市場有不一樣的說法。貿易戰所帶來的經濟影響,也有可能在未來數年持續左右中國乃至全球的經濟。假如要判斷貿易戰什麼時候完結,可能需要非常強的政治觸角和經濟知識,普通散戶也許難以捉摸。

量化信號參考更易尋

時間週期變數大,宏觀經濟難分析,某些量化的指標,也許更值得投資者留意。

市盈率估值離低位不遠

第一個量化因數運用最普遍使用的恒生指數的歷史市盈率作對比,從而找出恒生指數的估值水準。下例圖表顯示了以往跌市時恒生指數市盈率的低位:

1994年至今恒指 (紅色)及市盈率 (灰色) 圖:

資料來源:彭博、方正證券香港

資料來源:彭博、方正證券香港

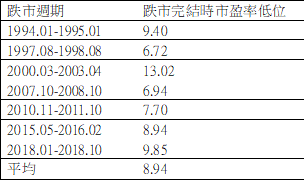

過往跌市完結時的平均市盈率約為8.94倍,最高1次是13.02倍 (把平均值拉高),最低則是6.72倍。以今年10月12日恒生指數25801點的動態市盈率9.85倍來看,與歷史跌市平均相差約9.2%,代表恒生指數再下跌9.2%至23421點,才到達以往跌市最低的平均估值水準。若再下跌31.8%至17598點,才會到達過往30年歷史的最低估值水準。

因此,從平均市盈率計算,第一個支持位將會是23421點附近,到那時候,恒指見底機會便提高;最極端的情況17598點(雖然發生概率不大),市場情況將會到達“歷史最悲觀”的狀態,恒指見底機會極高。要知道6.72倍市盈率出現在亞洲金融風暴的時期,而且現在騰訊等市盈率較高的科技股在恒生指數成分股中佔有重要比重,換言之跌倒23421點開始撈底,從歷史的角度值博率(持有數年)已經相當高。

Price to EBITDA估值提高參考價值

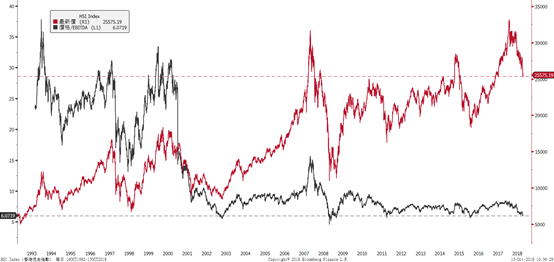

第二個量化因數則運用了價格對息稅折舊及攤銷前利潤,即Price to EBITDA,來作出分析。以下圖表列出過去跌市週期的Price to EBITDA比例:

1994年至今恒指 (紅色)及Price to EBITDA (灰色) 圖:

資料來源:彭博、方正證券香港

資料來源:彭博、方正證券香港

過往下跌週期底部的最低Price to EBITDA 比例平均值約為8.50倍,最高的一次是94-95年的17.44倍,最低的一次是金融海嘯的4.62倍,然而平均值受到1994年至1998年中的兩次高倍數拉高,因此我們也把這兩次的平均值去除,再計算出一個新的平均值給予參考,得出了新的平均值5.56倍,這個新的平均值將更具參考價值。

直至今年10月底,恒指Price to EBITDA 約為6.13倍,若以新的平均值5.56倍作比較,相差約9.3%,意味著恒指再下跌9.3%至23432點便會到達過往18年下跌市的平均Price to EBITDA倍數,若再下跌24.6%至19478點,便會達到過往18年最低的Price to EBITDA水準。

因此,從Price to EBITDA估值來看,目前恒指已接近過去18年的跌市平均低位,值博的撈底機會提高,同時亦與市盈率估值的低位相近,顯然提高了參考價值。當恒指有機會跌至19478點水準時,市場便會極為悲觀,同樣見底機會十分高,到時就沒有比那刻更好的撈底時機。

23400,值不值得買?

雖然23400點附近,從市盈率或從Price to EBITDA的指標看都已經到了非常吸引的價格。但今時今日的恒指不一定會跌至上述的平均底部,上述的資料只顯示恒指距離歷史下跌週期的低位不遠,假設時勢有所改變,恒指隨時來過報復式反彈亦不足為奇。不過有一點可以明確的是,目前恒指已屬於歷史估值中位數以下的水準。

用市盈率及Price to EBITDA計算具有一定參考性,兩者所得出的分析結論相近,亦提升了其參考價值。雖然如此,但也需要配合其他指標以及市場上的變化以作更詳細及更具參考性的分析。因此,除了市盈率及Price to EBITDA以外,我們還用了其他不同的因數例如股息率和市場同樣十分關注的市場利率左作出量化分析。美聯儲加息會否對恒指底部有影響?“貪息”一族何時可以入場?我們將會在11月10日的研討會中與大家分享以作參考。有興趣的讀者可以關注方正證券香港Facebook報名。

利申:筆者沒有持有上述股票