2022年的上半年终于结束了。这半年来全球金融市场,无论是美国、亚洲和欧洲,都进入了异常动荡的时期。美国标准普尔500指数和纳斯达克指数分别下跌了20.6%和29.5%,正式进入了“熊市”区间。标准普尔500指数创下了1967年肯尼迪总统在位、古巴导弹危机以来最差的半年表现,如果不是因为最后一天下午有所回升,这将是1932年大萧条时期以来最差的上半年。美国国债市场更是哀鸿遍野,10年期国债收益率大涨96.6%,国债价格则随之大跌了相应比例,据称为“1788年以来上半年表现最为糟糕的美国国债市场”。

金融市场整体跌宕起伏,上半年表现好的资产类别不多,原油肯定是赢家之一:布伦特和WTI原油的涨幅分别为47.6%和40.6%。其他不少大宗商品价格也有不同程度上涨,追踪大宗商品价格的CRB指数上半年上涨了25.3%。我们关注比较多的黄金则下跌了1%,一直处于盘整状态。下半年我们仍然看好能源,同时也期待黄金走出调整。

下面我们继续讨论上周的话题:加拿大铀矿公司Cameco (CCJ)。下面是CCJ在过去三年的主要财务数据:

一直保持生产的Cigar Lake矿山是全球品位最高的铀矿,目前储量为7,620万磅,到2024年每年产量在610-750万磅之间。如果CCJ恢复上面几个停产项目的生产,总产能可以达到3,130万磅左右。根据公司现有计划,2021年产量只相当于总产能的20%,2022年将回升到35%,2024年则继续回升到55%,说明CCJ计划未来几年更好地抓住铀价回升的机会。

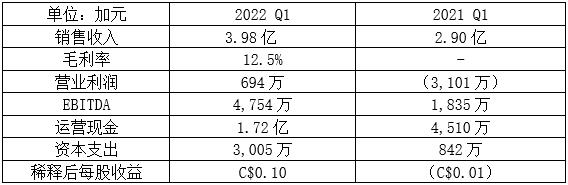

我们喜欢CCJ的另一个原因是其资产负债状况非常健康,今年3月底持有现金和短期投资15亿加元,同时债务水平比较低,因此净债务(长期债务减现金和短期投资)一直保持较低或者负数,矿业企业从熊市中走出有这样的资产负债表是非常难得的。下面是今年第一季度CCJ的主要运营数据与去年同期的比较:

受年初哈萨克斯坦政治动荡和俄乌战争的影响,第一季度现货铀价上涨了38%,长期铀价上涨了15%。俄罗斯占据全球铀矿供应14%、铀转化供应的27%和铀浓缩供应产能的39%。因此,铀转化现货价上涨了65%、长期价上涨了25%,浓缩铀价则上涨了43%。无疑,如果俄乌战争持续下去,对核能产业的影响是有巨大的,特别是欧洲急切需要寻找俄罗斯天然气的替代能源,核能必须作为一个重要选项,但是世界上90%的铀需求都来自于没有铀生产的地区。供应链风险在加大,这正是 我们喜欢CCJ的重要原因。

与去年同期相比,今年第一季度CCJ有想当可观的改善:销售收入大涨37%,EBITDA更是猛涨了159%。其中铀部门占销售收入80%,比去年同期上涨57%,主要得益于铀价和产量/销量同时上涨:今年第一季度生产190万磅,销售590万磅,去年同期则没有生产,只有销售500万磅,CCJ实现的平均销售价格则从去年同期的C$41.05上涨到了

今年的C$55.05,涨幅34%。但是,该部门毛利率只有7%,虽远好于去年同期,但仍不足以吸引更多矿山产能进入市场。CCJ的另一个部门-燃料服务部门销售收入占比小,比去年同期销售数量减少了,但是因价格提升使得毛利率从32%提高到34%。

目前CCJ预期 2022年销售收入可以达到17.3-18.8亿,比去年全年增加18%,仍然通过矿山生产加市场采购的方式来满足客户需求。预期平均实现价格每磅58.60,资本支出在1.50-1.75亿之间,勘探支出1,100万左右。我们期待铀市场和CCJ已经走出低谷,今年情况将持续向好。CCJ已经宣布在去年基础上提高红利,这是CCJ在2018年削减红利以来连续第三年增加红利,而且增加的幅度高达51%,也是CCJ业务稳定向好的证明。目前CCJ 的股价从今年4月的高点已经下跌了33%,我们建议开始建仓。

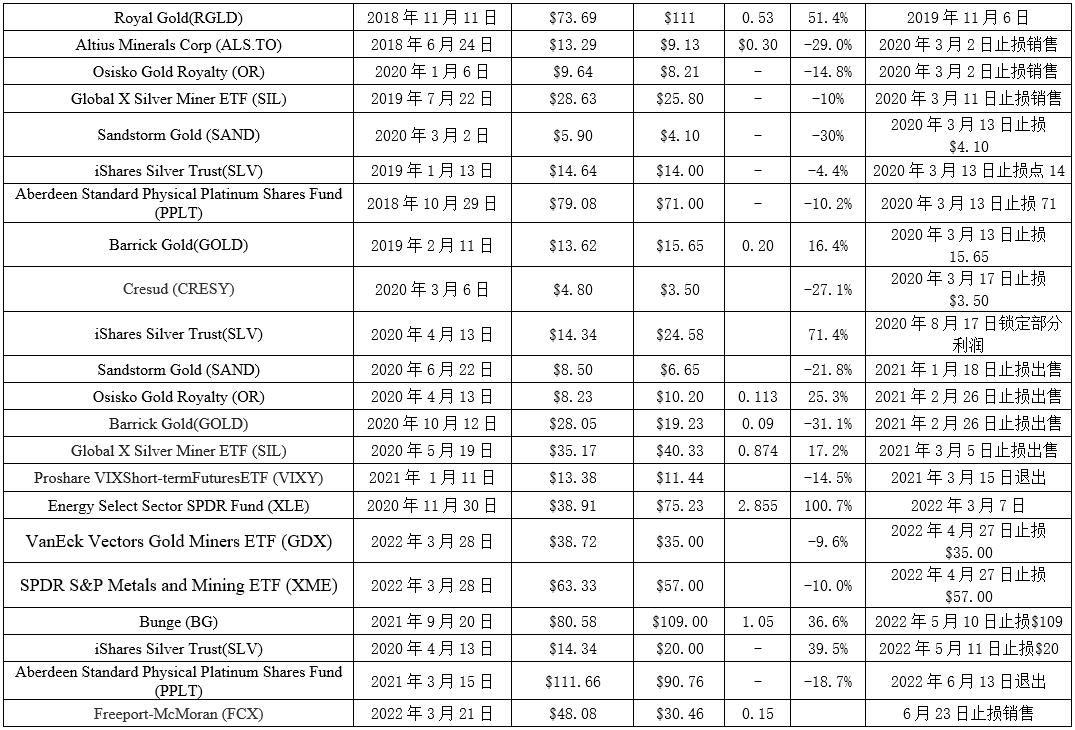

目前投资推荐:

已经出售的投资