__在很多人都在关注日本排放核污水的时候,核电站的原料铀__U3O8国际市场__价格却一直在悄悄攀升。在铀__U3O8__的现货价格去年创下了2011年以来的高点之后,今年到7月底已经又上涨了16.35%,在过去三年中更是每年平均上涨20%,远超彭博社大宗商品BCOM指数和美股标普500指数年均涨幅的16%和14%。铀生产商和铀初级勘探公司的股票则比铀__U3O8表现__更好,其中我们投资建议中的__Cameco (CCJ)为其中翘楚,三年累计涨幅超过250%,到7月底其股价创下了过去12年来的高点。

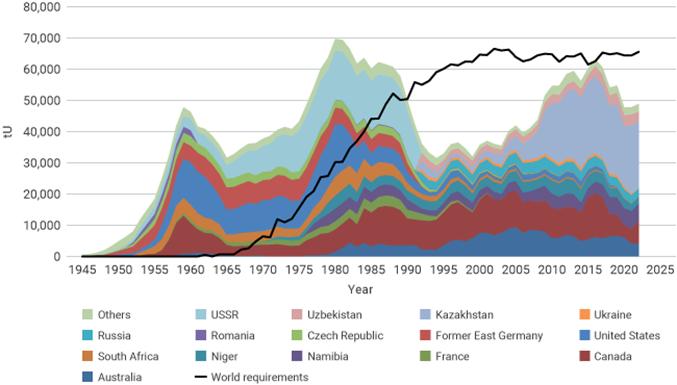

我们认为这一上涨趋势应该是长期的,最重要的原因是全球核电站对__铀__U3O8__的需求从1980年代中旬开始就一直超过矿山产量,短缺部分则大部分靠1950年代就开始的俄罗斯军用储备及之后的民用储备补充。但是,这部分储备目前已经基本消耗殆尽。前些年由于铀__U3O8__的现货价格低于生产成本,部分矿山停产或者关闭。因此,过去几年全球铀矿产量远远低于预期。从下图可以清楚地看到1945年到2022年世界铀产量和核电站需求的变化。实线为全球铀需求。__

作为稳定、大规模、低成本的绿色能源,核能在经历了一个低谷之后再次受到青睐。新技术也使得新型核电站更为安全。全球目前有434个运营中的核电站,59个在建核电站,还有111个计划中的核电站。这些新增的核电站将持续推高对铀__U3O8和相关燃料服务__的需求。俄乌战争的爆发让更多国家再次意识到核能的重要性,一些本来计划放弃核电站的欧洲国家也重新调整了政策。

__另一方面,在过去几年新冠疫情造成的供应链问题之外,深远影响该行业的一个因素是西方国家正在通过新的立法逐步减少并最终切断其__核能供应链对俄罗斯的依赖。2022年全球14%的铀产量、27%铀转化产能和39%铀浓缩产能来自于俄罗斯,从俄罗斯进口的铀更是占美国采购的12%。自2015年以来美国国内铀产量就一直处于下跌趋势,其核电站每年需要大约5,000万镑铀U3O8,只能依赖进口才能满足需求。事实上,这不仅仅是美国面临的挑战,90%的全球铀消费都发生在几乎不生产铀的国家,而70%的产量来自于几乎没有核电的国家。这种消费和需求错配让铀市场和供应链更容易受到地缘政治问题的干扰。

上个月尼日尔发生政变对全球铀市场也造成了不小的冲击。尼日尔是全球第七大铀生产国,占欧盟2022年铀供应的25%。反法的现政府曾威胁停止为法国供应铀,造成了一定的市场恐慌。同时,Global Atomic Corporation (GLO.TO) 和GoviEx Uranium Inc. (GXU.V)等上市公司在尼日尔也投资了铀项目,它们的股价都出现了明显下跌。虽然这些公司都宣称当地项目一切正常,但是政局不稳定无疑将降低投资者对该国的投资意愿,使得未来融资更为艰难。

上面这些变化都凸显了高度集中的全球铀供应链是极其脆弱的。加上核电需求不断增长和历史原因造成的多年矿山供应缺口,一旦出现风吹草动,铀U3O8价格很可能就会猛涨。我们建议投资Cameco (CCJ)就是看中其主要项目不但资源禀赋好,还都位于政治和法律环境稳定、对矿业比较友好的国家,在上市的铀矿企业中更是处于领导地位。

8月初CCJ公布了第二季度财报。虽然第二季度数据低于市场预期,CCJ对未来的指引有大幅改善。CCJ认为核电市场进入了一个新时期。更新后的2023年营业额预测比之前提高了7%,主要来自于预期销售量上涨,虽然其产量还需时间才能恢复。同时CCJ宣布未来五年的长期合约承诺从之前的每年平均2,600万镑提高到2,800万镑。这意味着CCJ的长期合约周期仅今年上半年就达到1.18亿镑,接近去年全年的1.25亿镑,已经创下了10年来的新高。

在长期合约承诺交货量开始不断提升的基础上,CCJ从去年晚期开始重启了之前停产的McArthur River项目,且在今年2月将该项目2024年预计年产量从1,500万镑提高到1,800万镑。事实上,McArthur River项目重启虽然是近期最大的铀矿重启,全球铀矿生产仍然无法满足核电站的需求,未来将需要更多铀矿重启或者新矿开发。

现在我们来仔细看一下__Cameco (CCJ)第二季度的财报。__

与今年第一季度和去年同期相比, CCJ第二季度的营业额分别下降了30%和14%,净利润、运营现金流和每股盈利则更是大幅下滑。主要原因是虽然铀U3O8销售价格上涨,CCJ的U3O8销售量和燃料服务产量都出现明显下跌,成本却在全面攀升。

但是,从今年前6个月来看,CCJ的情况没有那么糟糕,主要是第一季度拉高了前半年的表现 :营业额上涨了22%,净利润和运营现金流则分别增加了7%和10%。生产成本和管理费用无疑都在持续上涨。美元兑加元的汇率变化也显著影响了CCJ的财务结果,因为CCJ主要以美元作价销售和采购铀U3O8和燃料服务,但是其生产成本则以加元支出,因此CCJ需要对冲汇率有可能产生的风险。我们目前认为第二季度的问题只是暂时的。

从资产负债角度看,CCJ目前状况良好:账上现金和类似现金总价值约25亿加元,总债务约 10亿。另外,CCJ还有10亿未使用的信用额度。其账上现金和短期投资远超正常流动资金需求,一部分将被用于已经宣布的收购Westinghouse的交易。

前面提到CCJ这一次提高了其2023年预测指引。下面是其新的指引和上半年完成情况的比较:

从上面的比较来看,CCJ在下半年的主要任务是增产和提高铀的销售量,同时必须降低直接管理成本。CCJ相信这一新的预测指引反映了市场趋势和成本结构变化开始回归最佳状态。明年 McArthur River项目重新恢复生产,将推高CCJ本身的铀产量,降低外部采购,进一步降低成本。

从估值角度看,CCJ的股价经历这一轮上涨确实已经不便宜了:即使以预期市盈率来看也高达60x,远高于普通矿业公司的估值标准。但是我们也知道CCJ的估值一直都是行业内相对较高的,很可能就是因为其铀矿上市企业领头羊的身份。因此,我们目前建议大家持有,尚未买入的朋友可以逢低买入或加仓。

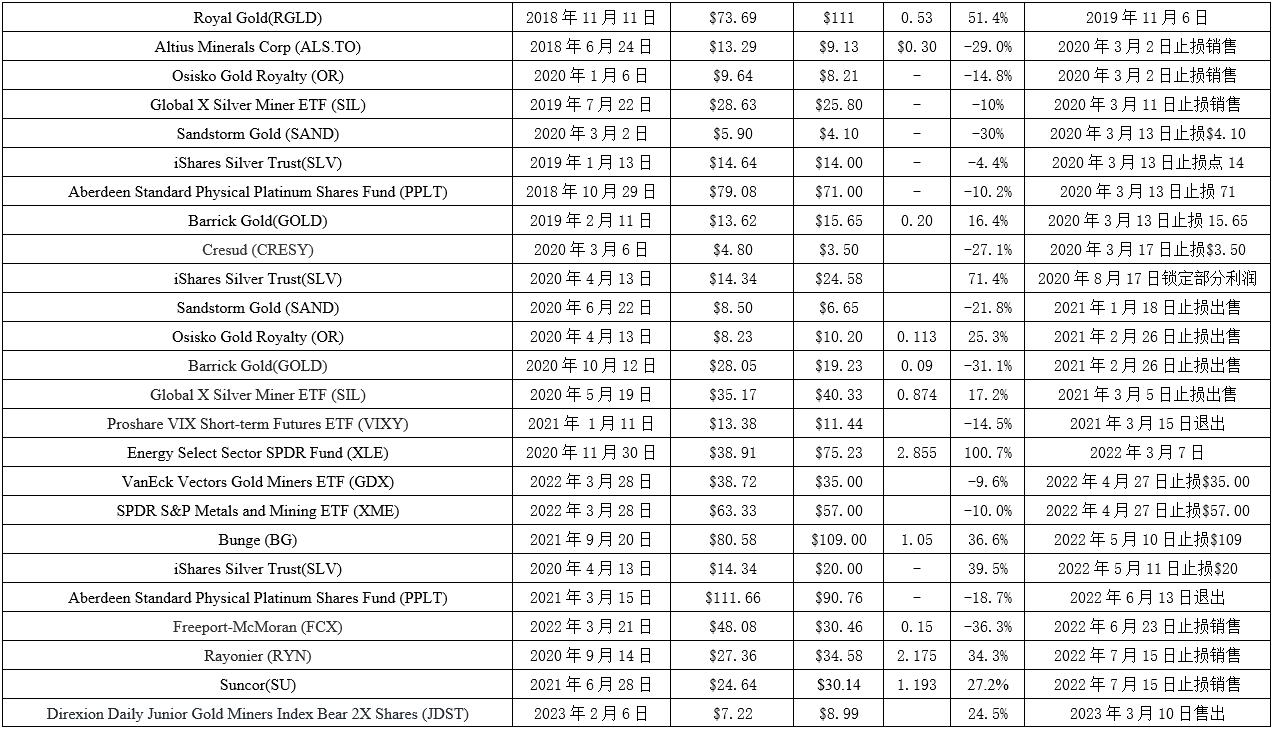

目前投资推荐:

已经出售的投资