林達控股 金融科技部 執行董事 林子俊

2019年中國A股和港股市場呈現先強後平走勢,核心原因在於國內外政策以及國際經濟環境發生了明顯變化。下半年期間,黑天鵝亂舞成為常態,預料繼續影響各類資產價格表現。展望2020年,中國經濟及投資機遇可以圍繞通脹週期、貿易戰、房地產週期以及環球利率下行四大主題探尋。

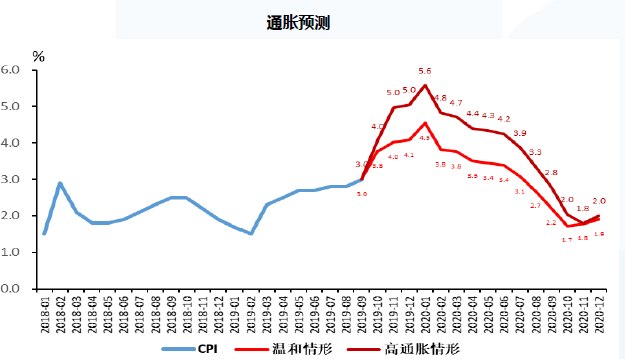

2020上半年:通脹高企,政策顧慮增加 中國CPI在2019年第三季度破3%,食品價格尤其是豬肉價格持續升高。目前生豬存欄和能繁母豬短時間無法止跌,在翹尾因素下,中國CPI在未來幾個月很可會攀升且突破4%水準,國泰君安研究更把極端情況的峰值預測定在5.6%高位。根據過去經驗,物價指數的持續上漲往往會引起政策關注,2019年7、8、9月國務院金穩委連續召開會議也驗證了這一觀點:在過去,金穩委會議週期一般為每個季度一次。可以預料的是,“大水漫灌”的政策幾乎不可能出現。

圖:中國CPI預測 國泰君安研究

複盤過去20年,中國CPI超過3%一共出現了四次,分別在2004年、2008年、2011年和2013年,同比高點分別為5.3%、8.7%、6.5%和3%。高物價所引起的政策尤其是貨幣政策調控下,除了2008年因為多種因素帶動下股市牛市伴隨高通脹攀升外,其他週期的流動性往往會出現偏緊,從而影響到企業融資、企業利潤縮減,股市承受一定壓制。有趣的是,在這些週期內,根據中金的研究資料顯示,港股的表現往往會比A股更好,原因可能是因為港股更大程度受環球資金的流動性影響,和國內的利率環境並不完全同步。

考慮偏緊的政策對市場的影響,明年第一、二季度中港股市不確定性和風險將會偏多,對通脹敏感性較少的行業和企業將會受惠,擁有大量現金儲備的企業受到政策影響較少,其中以科技和醫藥行業有機會跑贏大市,港股標的可以留意騰訊控股(700.HK)、舜宇光學(2382.HK)、中國生物製藥(1177.HK)和石藥集團(1093.HK)。

貿易戰迫使中國智造加速升級

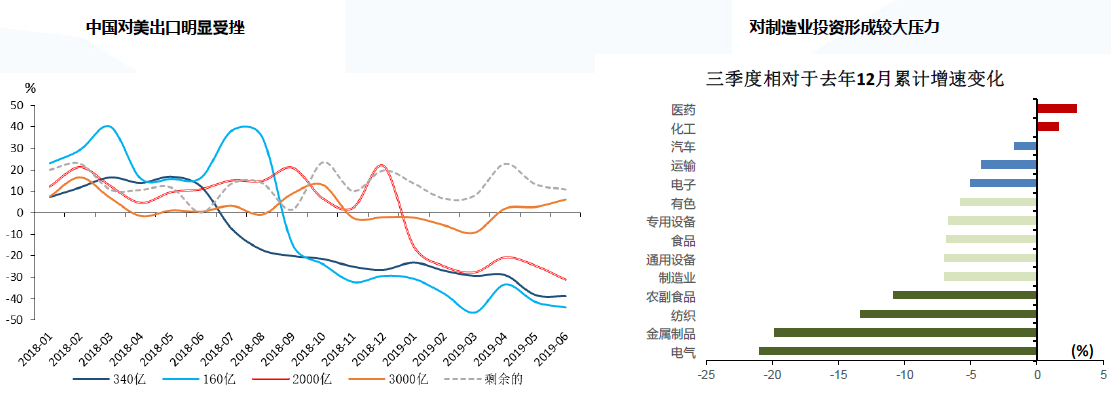

中美有望達成初步貿易協定,中美高級別官員預計在1月份簽署。受到消息刺激, 12月環球股市表現強勢,這一預期或許在1月中前期完全消化,買預期賣現實的背景下對於春節前後的股票市場帶來利空。雖然2500億美元新征關稅90%均是由美方負擔,然而短期而言中美貿易出口減少對中製造業影響十分大,PPI指數持續下滑也論證了這一觀點。 在美國大選的時間視窗,中方和美方均有動力加快推進貿易協定的促成。

圖:中美貿易受挫及製造業變化,來源 國泰君安

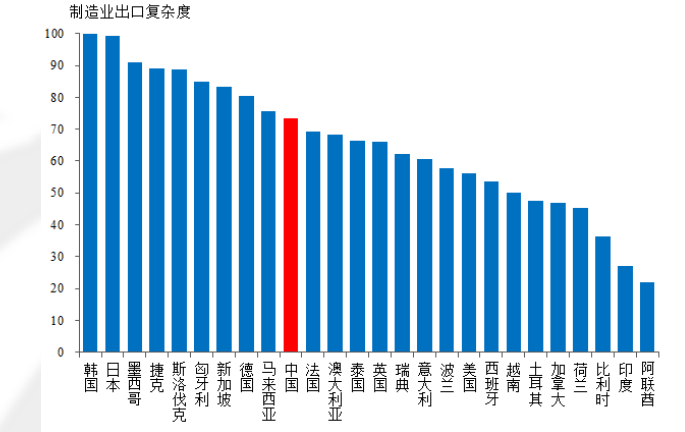

中國在近年已經提出從“中國製造”轉型為“中國智造”,其背後的邏輯是中國人口結構變化趨勢導致中國內地雖然較發達國家依然有成本優勢,但已經高於亞洲其他新興國家。在宏觀政策傾斜下,近年中國創新和研發能力快速上漲,帶動製造業從低端製造轉為高端製造。根據資料顯示,中國在主要經濟體排名中,製造業出口技術含量排名已經居於前列,但依然有上升空間。

圖:中國製造業出口技術含量排名 Wind,UNCTAD

儘管中國製造業正引來改革升級的視窗,貿易戰的影響短時間內不可能完全消退,在出口增長低位企穩的背景下,難以在2020年第一季度出現扭轉。同時如前文所述,高通脹制約的背景下內需增長面臨壓力,均對2020年第一季度乃至上半年帶來不明朗因素。

經濟增長關注基建及房屋竣工

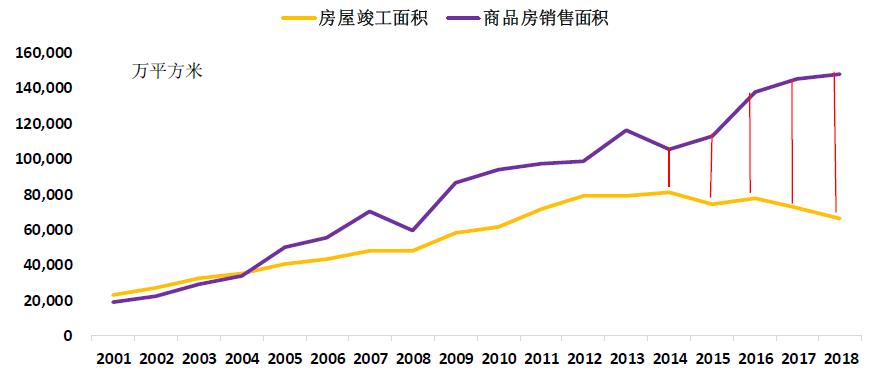

相反,中國地方債發行規模擴大,2019年前三季度發行規模已經達到4.18萬億人民幣,較去年同期增長3828.08億人民幣。專項債發行2.17萬億,總比增長4846億。房地產方面,房屋竣工和商品房銷售面積剪刀口持續擴大,截至2019年第三季度,兩者相差已經接近400000萬平方米,因此2020年上半年有望出現密集竣工的狀況以完成預售房屋的交割,衍生需求包括裝修,家電等需求增加。因此政府在基礎建設的投資以及房地產對經濟帶來的支持十分重要,整體經濟企穩反彈的視窗可能會出現在下半年。

圖:房屋竣工面積和商品房銷售面積剪刀差 來源,Wind

因此,2020年上半年,基建和內銷為主的家電相關企業將有較大值得博率,重點留意中國中鐵(390.HK)、中國鐵建(1186.HK)、美的集團(000333.SZ)和海爾電器(1169.HK)。

全球負利率時代再臨,中國資產吸引力增加

根據Haver Analytics資料顯示,全球負利率債券規模一度達17萬億美元的歷史高位,這意味著有超過30%投資級別的債券都呈現負利率。主要經濟體中,歐元區、日本、瑞典、瑞士等國家已經率先進入負利率,加拿大、韓國、澳洲等國家利率取態偏鴿。美聯儲自2019年7月以來已經連續三次降息,預期2020年再度降息的機會頗大,目前主流觀點認為2020年的利率環境將會進一步寬鬆。

負利率對於資本流動影響十分重要,氾濫的資金意味著國際遊資的風險偏好加大,同時對於大型金融機構而言,資產配置偏好也會發生改變。2019年中國資本市場進一步開放,人民幣國際化步伐加快。除了滬倫通、債券通、中日ETF互通的通道打開外,中國也放寬了外資進入中國金融機構門檻,A股在MSCI比重提高,港股通北上資金持續增加,意味著外資成為了中國資產價格上漲不可忽視的力量。單看債券市場,人民幣債和日元債以及美元債的利差對投資機構而言,具有頗大吸引力,唯獨人民幣匯率將會是機構的風險考慮因素。

中國2020年GDP增速,保“6”成為攻堅戰

2012年黨十八大提出,2020年國內生產總值和居民收入要比2010年翻一番。以名義GDP來看,2010年GDP為41.2萬億人民幣,2019年大概率接近100萬億,已經實現了這一目標。然而名義GDP涉及到價格調整,並不能充分反映宏觀經濟增長,真正參考的資料應該是實際GDP的表現。參考招商的統計埠,考慮到研發支出納入GDP核算後,2020年GDP增速要達到6.1%才能完成任務,換言之假如中國經濟如部分市場分析所述在第一二季度增速放緩,中央大概率也會通過宏觀調控手段支持經濟上行,明年經濟增長可能會先低後揚的走勢。

從資產配置角度,通脹升高、負利率時代再臨,無息的黃金資產有望得到資金青睞,建議超配;股票市場方面,房產週期和高端製造業升級將會是投資部署的重點,外資流入速度以及規模成為包含股市和債市在內中國資產價格上升最大的“bonus”。