对于美国和全球金融市场来讲,本周很可能是今年夏季最重要的一周:美联储大概率宣布再次加息75基点,并提供更多其对美国近期通胀和经济走向的看法;同时,美国将公布第二季度GDP数据以及住房价格、新住房销售、个人消费支出和就业成本等多个重要经济数据。美国第一季度GDP已经收缩了1.6%,如果第二季度持续收缩,连续两个季度负增长通常意味着经济进入衰退。另外,标准普尔500指数中包括苹果、微软、谷歌的母公司Alphabet、亚马逊以及脸书等大型科技公司在内的175家公司下周将公布第二季度季报。

所有这些重要数据将帮助我们更好地判断美国经济目前的状况并观察市场对这些数据变化的反应。下周市场动荡可能难以避免。

上周标准普尔500指数和纳斯达克综合指数都继续了触底反弹的态势,一周的涨幅分别达到 2.5%和3.3%,而且标准普尔500指数刚刚回到了50天移动平均线之上,纳斯达克综合指数和道琼斯指数则仍然在50天移动平均线之下徘徊。但是债券市场跟股市的看法却不尽相同,美国国债收益率上周先涨后跌,10年期国债收益率从前一周周五的2.93%下跌到2.78%,说明债券市场仍然有经济衰退的担心。到底是股市还是债市的预测更为准确有待时间来揭晓。

未来几周上市公司第二季度报告将占据市场注意力。根据FactSet的报告,到7月 22日为止,标准普尔500指数中有21%的公司已经公布了第二季度季报,其中68%的公司每股盈利EPS 高于预期,这一比例低于五年平均值77%。这些公司的EPS总体高于预期3.6%,也低于五年平均值的8.8%。但是,目前该指数第二季度的总体盈利增长率(包括已经报告以及尚未报告的公司)为4.8%,高于之前预计的数据,主要得益于分析师不断提高能源行业的预期EPS。如果第二季度实际盈利增长确实为4.8%,那就意味着今年第二季度为2020年第四季度(4.0%)以来最低的盈利增长率。在标准普尔500指数的11个行业中,6个报告了盈利增长,其中增长幅度最大的是能源、工业和材料行业,而金融行业则是盈利下降幅度最大的行业。

展望今年下半年,华尔街分析师们仍然预期标准普尔500指数第三季度和第四季度盈利增长可以分别达到9.2%和8.7%,全年盈利增长将达到9.8%。 目前该指数的预期12个月P/E为16.7,低于五年平均值18.6和十年平均值17.0,也低于5月份第一季度季报公布时候的16.8。

这些数据显示华尔街对下半年的预期目前来看仍然比较乐观。虽然很多上市公司确实非常担心通货膨胀,但是到第二季度结束的时候,很多公司还是能够提高产品价格以保持利润率,特别是那些生产和销售必需品的公司。如果在未来几个星期,更多上市公司报告的第二季度盈利状况不如预期,并宣布调低今年全年盈利预期,投资者愿意接受的估值则 可能会被调低。瑞银最近已经调低了标准普尔500的盈利预期和年底价格预期从4,850到4,150,其他投行和分析师估计也会做出类似判断。

目前华尔街的普遍预期是通货膨胀已经见顶或者接近见顶,美联储本月加息可能是本轮最后一次或者最多9月份再加一次息,通货膨胀就应该被控制住了。事实上,国际原油价格最近一段时间的调整,加上粮食价格也从高点下跌,上周俄罗斯和乌克兰刚刚签署了一项协议,允许乌克兰得以重新从黑海沿岸的港口出口谷物,从6月份的200万吨左右回到战前的每月大约500万吨,通货膨胀压力确实可能有所缓解,给美联储一个喘息的机会。果真如此,美国股市很有可能短期内持续反弹。极度悲观的市场情绪似乎也支撑股市反弹的可能性。

但是,总体来看,美国股市整体的下跌趋势并未改变。原油价格调整,在90-105美元之间徘徊整合;黄金和黄金矿业公司超卖现象非常严重,应该是已经触底或者非常接近触底。我们把目前的投资推荐大部分都放为“持有”上,希望等待下周美联储的决定之后看具体情形再做最后决定。

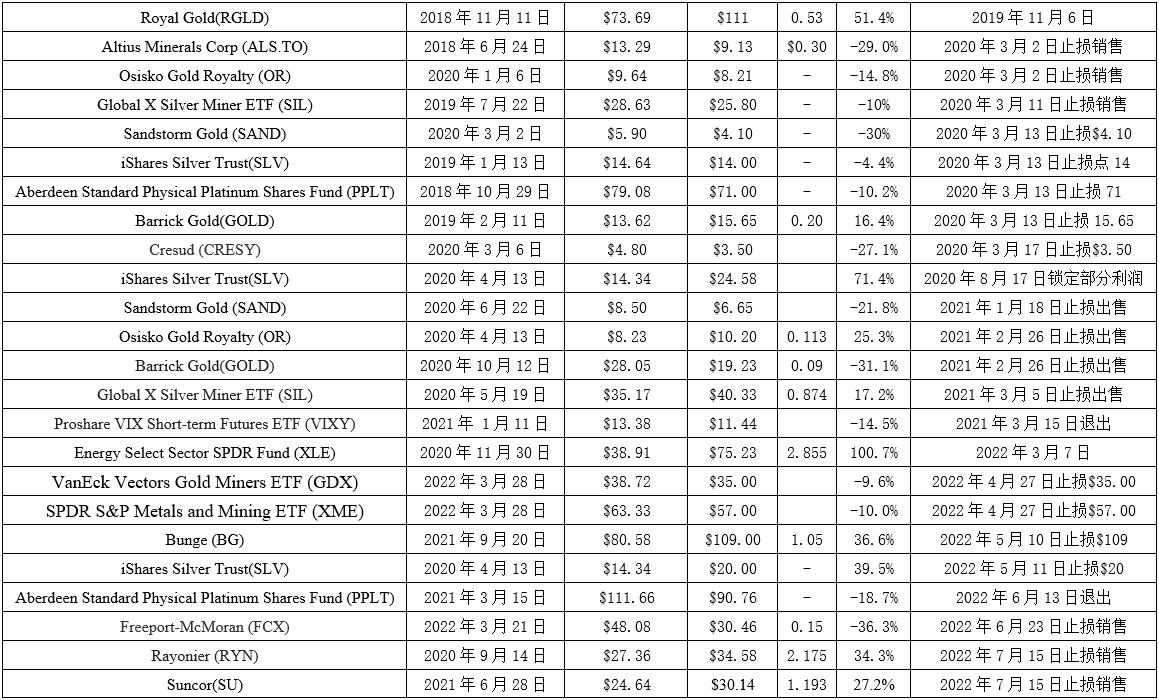

目前投资推荐:

已经出售的投资