一如我在周一下午兩點前傳給收費會員的訊息所提及的,隨後的港股和A股都一同進入了被全面性拋售的局面。恒指在當日兩點五十分時錄得的點數,離前年十月底14597點,相差不足300點,個人逾百隻的港股觀察名單中,跌幅小於3%的不足四分之一,只有一兩隻居然能撐着不跌,另一邊廂,據統計,A股逾三千隻股票錄得逾5%的跌幅……

尚好,周二傳出內地擬推出一籃子救市措施,包括成立兩萬億平準基金,令港股基本恰恰反轉了周一的創傷。市場或相信,兩地股市再這樣無底式下挫,足以釀發嚴重的管治危機。從近幾天內地高層的講話和表態中,的確讓人更傾向於相信:「看來是了,他們很在乎這一波虛擬市場危機」。

周二晚,傳出阿里巴巴兩位創辦人都在上季增持股票,誘發投資者醒覺阿里巴巴的股價或已具突出的投資價值,美股中的中概股普遍進一步錄得較佳的表現。

如此,階段性的暖風在超級冰冷之際驟然吹颳,興許,兩地股市後續能稍為穩定一點。能否招引多少資金重新入市,難以情測,但至少足以逼迫某些資金平淡倉。

港股這一波超級大熊市,主要跟內地實體經濟因素(尤其是譬如房地產泡沫爆破、內房企業債務危機、地方政府陷入債務困境)、內地管理團隊某些施政風格、美元利率、地緣政治角力、脫鈎斷鏈、資金流向等相關。而A股,則額外還跟股票市場整個制度、監管條例和監管是否得力盡力、疑似過度IPO抽血和一直偏畸型的投資生態(莊家橫行操縱個股和股價,許多基金經理好抱團而不問價值,散戶普遍仍迷信抽新股有如買彩票,許多股票普上市即被炒成泡沫價導致估值嚴重偏離價值而潛在地種下股價漫漫熊途的惡苗等)有關。

也所以我曾說,當港股嚴重偏低而流動性又不足的話,是值得也理應由中港政府去「力挺」的。現在的香港,過往的一些競爭優勢(譬如貿易和旅遊)已大幅減弱,區域性金融中心的地位似乎成了唯一的最耀眼的支柱,難道,就任由它也自然地腐爛下去嗎?而A股,不是該不該「救」的問題,而是,即便階段性「救」過來了,它本身仍是個帶着多種慢性病的病秧子,需要管理層花大力氣嚴肅查找不足並儘快撥亂反正根除主要病源,否則,可以斷言,永遠,也不會走出長牛行情。

這裏那裏,內與外,實在已積存了太多足以惹發悲觀情緒的因素,港股的反彈時日和幅度,是否已走出了大雙底,仍是大疑問,只能「見步行步」。

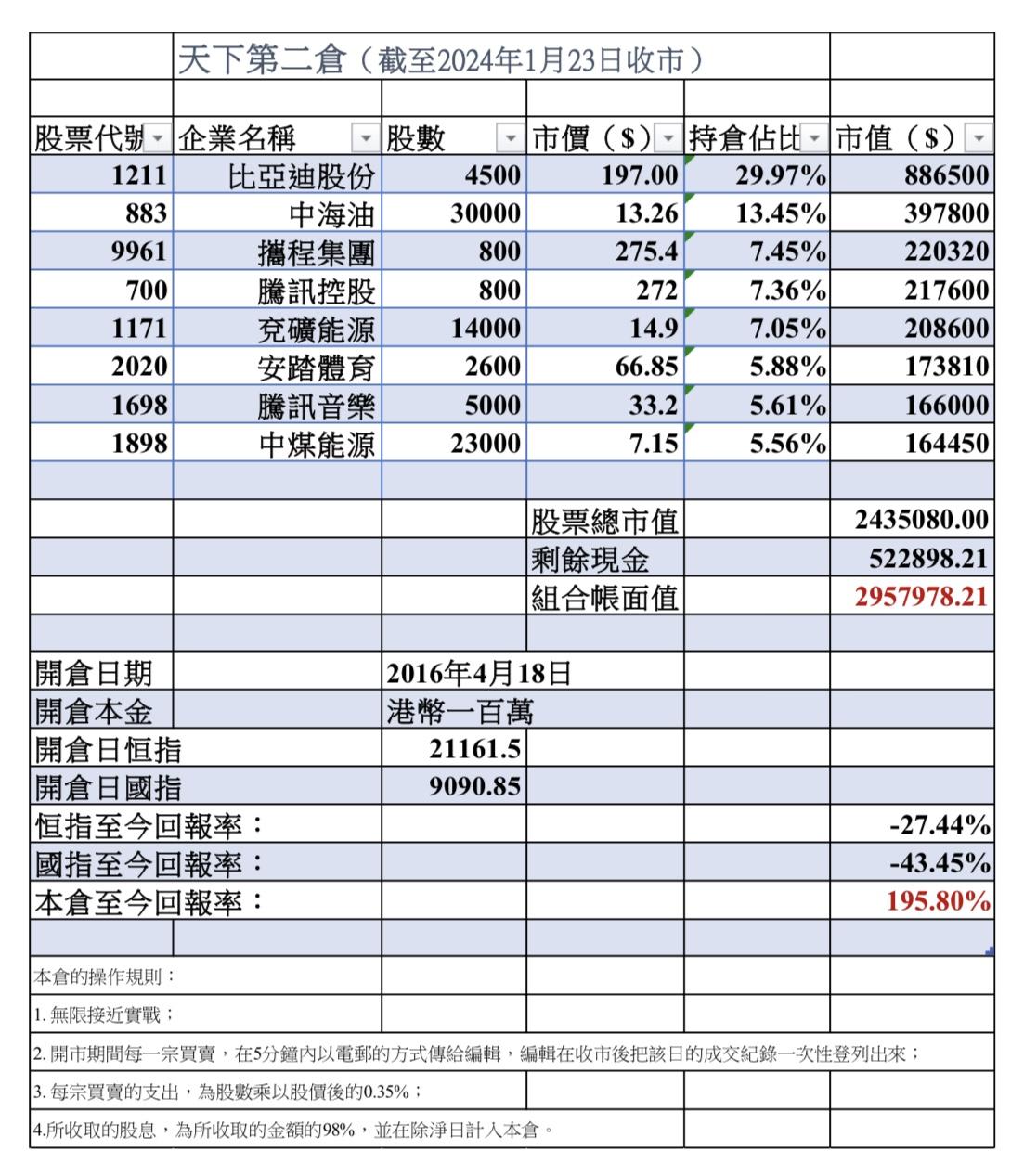

個股想提的有:

高盛發報告指,比亞迪管理層預計2024年新能源汽車銷量將達390萬至400萬輛(注:後來從其他渠道得知,未必是官方的正式表態),其中20%的收入,料來自高端品牌。管理層還預期2024年整體行業新能源汽車批發總量可以達到1100萬輛。另外,比亞迪管理層解釋,汽車行業今年一月銷量低迷,是由於年初至今需求疲弱(個人注:每年的首季屬於汽車銷售的淡季)。有不少迪粉還猜估,年初至今比亞迪的銷量環比下跌幅度較大,應該還跟潛在客戶等待新款改款有關。

後續,本倉有可能重新伺機買回如#285、#867、#1896等股,也可能加倉#1698。