福壽園國際集團有限公司

FU SHOU YUAN INTERNATIONAL GROUP LIMITED

股票代號:1448

市盈率:17倍

預測市盈率:13倍

每股盈利:$0.33

市值:$120億

業務類別:殯儀服務

集團主席:白曉江

主要股東:主要股東:Perfect Score Group Limited(20.8%)

5年業績

年度:2018/2019/2020/2021/2022

收益(億人民幣):16.5/18.5/18.9/23.3/21.7

盈利(億人民幣):4.88/5.79/6.20/7.20/6.59

每股盈利(港元):0.25/0.28/0.33/0.39/0.33

每股股息(港元):0.07/0.08/0.09/0.11/0.13

純利率:29.6/31.3/32.8/30.9/30.3

ROE:14.9/15.3/14.4/15.0/12.5

--企業簡介--

福壽園國際集團(福壽園)主要在中國從事殯儀及相關業務,主要可分為三個疇範:殯儀服務、墓地出售、墓園維護服務。

以收益及地理覆蓋範圍計算,福壽園是中國最大的殯葬服務商。福壽園是首批進入中國殯葬服務業的私營企業,以企業化經營殯儀業務,主要針對較為高端的市場,並有一定的品牌。

雖然2022年業受疫情影響,令營業額及盈利都出現下跌,但到了2023年這情況已明顯改善,2023年中期業績,營業額比上年同期上升7成至15.2億,盈利比上年同期增長近8成達到4.6億,都是理想的數據。

--中國殯儀業龍頭--

福壽園在中國有相當的規模,以收益及佔地計是中國的行業領導。由於中國的殯儀業絕大部分都是小型模式去經營,因此大型的殯儀企業很少,而這類較大及以企業化經營的殯儀企業,都存有一些優勢。

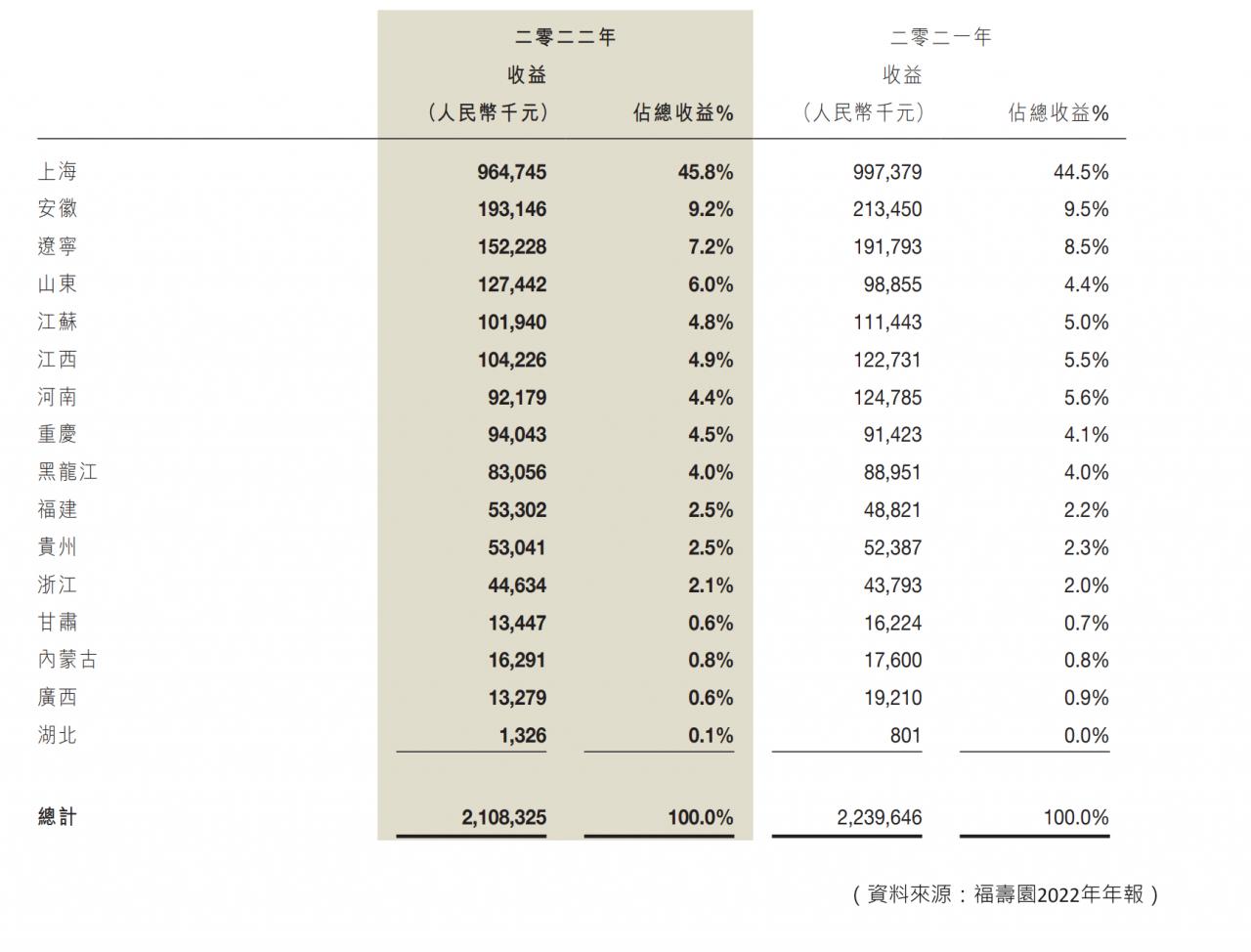

福壽園的墓園及殯儀設施位於中國二十多個主要城市,上海則為營業額貢獻最多的地區。

【圖1】--按區域劃分的收入比例

中國的殯儀行業處於高度分散狀態,以企業模式經營的很少,一般都只在當區經營,能在多個城市經營的企業是相當少。

在2013年福壽園上市時,只有8個城市經營,墓園數目6個,現時已在逾40多個城市經營,墓園數目有數十個,不少是近年進行不斷收購而獲取,可見福壽園利用企業化經營成功,不斷擴屬業務。

--業務模式--

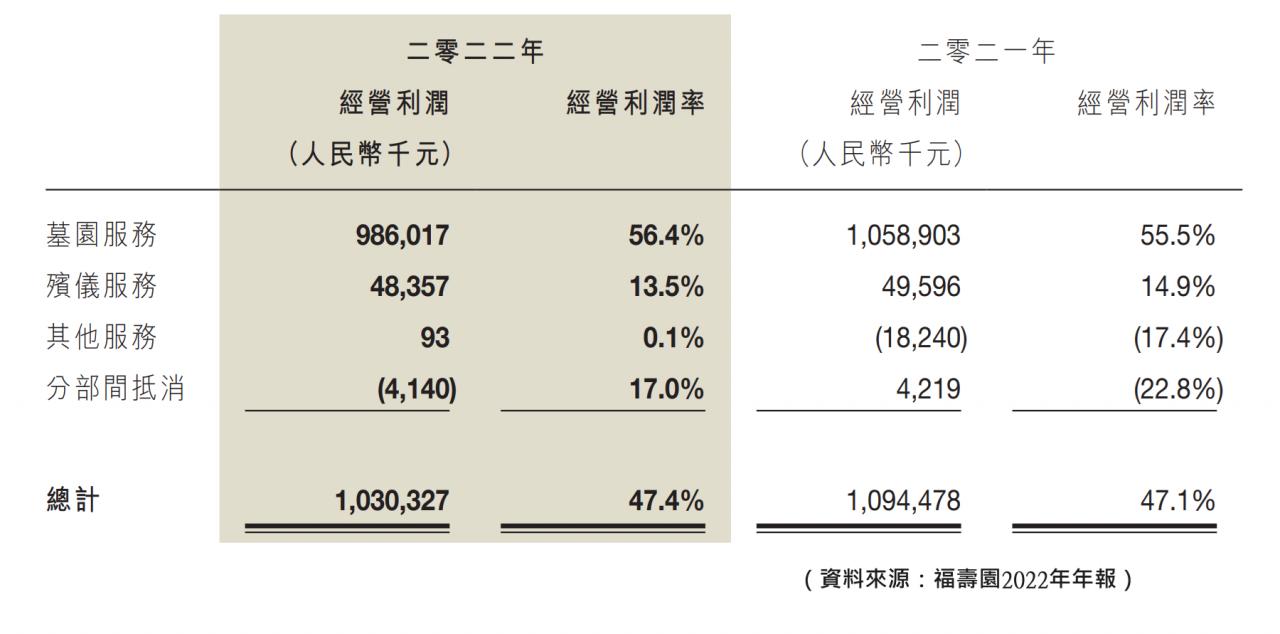

福壽園以類似一條龍的模式去運作,先提供殯儀服務,同時會銷售墓地,然後再提供墓園維護服務,當中會同時並存,而其中最賺錢的就是墓地銷售,業務不止賺錢能力高,同時亦是福壽園的主要收入來源。

【圖2】--按分部劃分收入比例

因此,福壽園的核心部分,其實是建立墓園以出售墓地。福壽園會購買土地,自行興建整個墓園,又或透過併購同業或買墓園等方法,從而建成屬於福壽園的墓園,然後再向客戶進行分銷墓地,之後再提供墓園維護服務。

當中的墓園定位高端,無論在景觀、位置及設計上都有一定的要求,而所出售的墓地,則會給客戶較多的選擇,以及客戶能參與部分設計,給客戶較為個人化的服務。

由於服務高端,因此價格是大眾市場的一倍以上,跟據近幾年的資料,福壽園的墓穴價格每年都會向上調整,而且加價幅度不少。現時的平均售價,每座為10萬元人民幣以上。

--品牌與優勢--

殯儀業是較為特別的行業,一般人平日不會主動接觸這產品及資訊,而顧客會傾向選擇身邊人所熟知的殯儀服務商。雖然部分殯儀服務商在網上進行宣傳,但大部人仍是透過熟人或醫院推薦而獲得的。

在這個行業背景下,就會出現一個情況,新加入者試圖建立知名度及網絡,其實並不容易,就算投放資源要成功打進市場,也不是容易及短時間做到的事。

因此,有一定規模、網絡、市場、品牌的福壽園,就能在當中保持地位及優勢。

--市場限制的護城河--

中國的殯儀服務業仍然是高度監管行業,提供殯儀服務仍由政府主導,雖然墓園業務已經商業化,但新競爭者進入行業時,政府審批及註冊程序較之前的複雜得多,而這正正是現有企業的護城河,令現有企業的市場得以保障。

另外,土地供應有限,加上對墓地需求不斷增加,加劇了墓價的上升,由於土地資源有限及分配至墓園的土地稀缺等因素,新入行公司難以參與殯儀業務,若要在一二線城市取得大面積的土地就更難。

中國的殯儀業很分散,其中大部分的規模都較小,缺乏品牌及知名度,市場上有規模及品牌的殯儀企業不多。由於較多並非以企業化模式去經營,因此質素參次,所以對於針對高端市場的福壽園,市場本身已有一定程度的保護。而福壽園是中國殯儀的領導。

--福壽園的機遇--

福壽園不止擁有規模及品牌,而且有一定的賺錢能力。從營業數據中可見,福壽園的營業額保持上升,盈利亦同樣處持續增長,情況理想。

福壽園的純利率,多年來都能處於約30%水平,這是一個很高的純利率,只有很少行業有這水平的純利率。反映殯儀業本身已是一個賺錢的行業,而在當中擁品牌及質素的福壽園,就更加賺錢了,可見福壽園本身已處於高回報中,企業有相當的質素。

加上這企業負債不多,財務穩健,加上現金流強勁,都反映企業的質素。

【圖3】--褔壽園其中一個墓園景觀圖

【圖4】--褔壽園墓園內不同園區

由於中國的城鎮化發展,以及人民的知識及富裕程度不斷提高,殯儀業正處於增長期,而福壽園的角色有點像行業的整合者,這將不斷增加市場佔有率。

2013年福壽園上市集資,大部分資金都會用作發展新墓園之用,購買土地及併購同業是主要的方法,目的是加大版圖。

近幾年,的確見到福壽園積極收購同業資產,令業務擴展。例如近年在重慶市、江蘇省常州購買土地,通過收購洛陽仙鶴陵園80%股權而收購一幅地,又通過收購廣西華祖園60%股權而收購的一幅土地。

福壽園最大的收入來源是出售墓地,近年不斷透過購買及收購等方式,增加擁有的墓地面積,現時的總可出售面積已超過220萬平方米,而現時每年出售墓地的面積約3萬至5萬平方米,可見持有相當的土地儲備,足夠提供住後多年營運之用。同時,福壽園出售墓地的收入每年超過10億,憑上述數據,已能推算到這些土地儲備背後的價值相當大。

--前景與風險--

這企業雖然質素,有發展力,但有幾個風險不得不注意。首先,殯儀業較為獨特,雖然企業處甚為賺錢的狀況,但當企業出現某些問題時,外人難以發現,投資者未必能完全掌握當中的情況。簡單來說,就是行業存有一些投資者難以發現的風險。

另外,中國政府近年推廣較為環保的殯葬方法,對土葬長遠發展可能有影響,但由於福壽園產品處高端位置,影響相對較少。

說到尾,人始終要死,需求始終存在,而不少中國人的思想,仍是想土葬,如果政府限制供應,反而令價格上升,對定位高端的福壽園,可能有利。而褔壽園行高端路線,環保殯葬對這企業影響較少。

當然,福壽園都明白政府政策因素,近年都有強化火葬業務,例如其中的環保火化機取得國家發明專利,並向一家國營殯儀館開始提供環保火化機,管理層亦表示會加強開發相關業務,因此,大環境可說是有危有機。

--監管風險--

行業的另一風險是政策風險,政府知道行業的透明度低,企業處於高毛利狀態,想加強對價格的規管。這對行業的確有影響,因為當中的高毛利優勢,好好賺的情況,有可能減弱。

由於福壽園屬高檔次,影響相對較少,因為政府較想規管的對象,必然是較影響大眾的類別,另外,福壽園本身已經是企業化經營,產品本身的透明度高。因此,政策會對整個行業有影響,而對福壽園的影響,雖然有,但不是很大,企業優質度只是少少影響,企業估值上會略為調低。

另外,近年中國政府對多個行業加強監管,殯儀業對民生有一定的影響,加上本身是甚為好賺的行業,因此,的確有進一步對行業加強監管的風險。

加上這企業在大量累積土地,現時已擁有超過200萬平米的土地,過往以不斷收地的模式去增長,如果政府推一些政策針對這類企業的政策,例如限制收地,都會對這企業造成不利影響,投資者要明白相關風險。

這股過往的市盈率約30倍,近年就算盈利不斷增加,但市盈率的估值反而調整至10倍-20倍,其中一個原因,就是市場都會擔心潛在的監管風險,令這股的估值減少。

--近年發展情況--

福壽園近年因為中國經濟、疫情等因素影響,令業務增長減慢,不過在最新的財務數據,情況已經好轉,長遠來說,企業仍是有質素的,不過有些因素反而要留意。

首先,管理層近年更新股息政策的方向,目標會增派息率至不低於35%,將慢慢升至逾60%。

該集團指,上市多年來,營業收入年均複合增長率18%以上,新併入項目已見成效,整體盈利能力良好,現金流水平穩健,認為應採用多種融資手段以提升資金使用效率。

相信這政策,反映兩個情況,第一,企業的業務穩定,不同經營環境都有一定的賺錢能力,預期現金流強,因此派息將穩定。

第二,由於中國監管等風險、以及企業已發展到一定地步,令企業之後的發展力可能略減,管理層過往不斷利用資金收購同業及土地,但現時政策略有調整,資金慢慢將增加派息,反映企業增長力略減。將會由水桶1,轉為水桶1-2。質素仍在,但增長力略減。

--投資策略--

綜合來說,福壽園為中國最大的殯儀企業,有一定的規模,而針對的是高端市場,服務有一定的質素,擁品牌及知名度,有相當的賺錢能力,財務穩健負債少,因此企業本質不錯。

加上新競爭者要入行不易,因此對原有企業有利,故福壽園是優質的企業。

不過,由於有上述所講的風險因素,特別是潛在的監管,這因素最難預計,故投資策略上不宜太大注。

企估值方面,這企業過往合理市盈率在20倍-30倍,但由於潛在監管風險,以及增長力比過往減少,令市場調整了合理市盈率,認為10倍-20倍才是這企業最新情況的值水平。

現時市盈率約17倍,預測市盈率13倍,大約在合理區的中下部,投資價值都有,但就要控制注碼,以分注模式進行,明白這股有上述風險,投資後宜長線持有。

(本人為證券業持牌人士,持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)