美联储加息、俄乌战争和全球经济预期放缓等因素继续主导国际金融市场的走向。美元 指数持续走强,上周最高达到114.78,创下2002年以来的最高点,年内涨幅17%。很多货币的贬值幅度更是大大超过美元指数的涨幅,比如作为全球重要货币之一的日元比一年前已经贬值了30%到1美元兑换145日元,回到了1997-1998年亚洲金融危机的汇率水平。上周日本央行不得不出手花费大约209亿美元干预外汇市场,为日本有史以来最贵的一天干预措施。同时,人民币相对美元在9月15日突破“7”的关口之后加速贬值到7.20,创14年来新低,年内贬值幅度超过11%,创1994年以来最大贬值幅度,中国人民银行也不得不采取相应措施阻止人民币下滑过快。在欧洲,英国国债市场则因政府宣布减税计划导致英镑暴跌、英国国债崩盘,英国央行为救市被迫宣布“无限量临时购买国债”。

全球债市大幅震荡,美国股市也连续第三周下跌,标准普尔500指数9月份跌幅9.3%,前三个季度的跌幅则高达25%。目前纽约交易所的股票只有12%仍然在200天均线之上,其他都已落入熊市范畴。与此相反,我们看好的能源和黄金白银行业上周都出现一定程度反弹,行业内的公司是否已经触底现在还很难讲,但是它们的估值确实很有吸引力。如果你打算长期持有这些投资,逐步加仓是一个不错的策略。

今天我们继续探讨煤炭市场的情况和Peabody的估值问题。

先看一下Peabody的估值:Peabody目前市值为35亿美元,EV也近似。以过去一年数据计算,Peabody的市盈率为4.7倍,EV/EBITDA则只有2.95倍,市净率为1.59。更重要的是以未来预测数据计算,Peabody的市盈率为3.9倍,EV /EBITDA为1.9倍。这些数据都远远低于其行业内的平均值。

同时,我们之前也谈到Peabody正在不断降低债务水平,重建资产负债表以适应不同市场周期,降低投资风险。2020年 以来,Peabody已经降低资产负债表债务32%超过5亿美元,今年6月底账上现金11亿,超过其总债务金额 。所以,如果Peabody能够保持目前的收入和盈利水平,其当前的估值确实是比较低的。

Peabody估值低的原因一方面是煤炭行业本身不被投资人看好,比油气行业更难吸引投资;另一方面,更为重要的是因为前些年破产重组,Peabody分红和回购股票仍然受到限制。因此只有相信Peabody能够至少保持目前的收入和盈利水平才有可能考虑投资。我们现在离2022年结束只剩3个月了,2023年煤炭市场的预期将变得越来越重要。

2023年Peabody还能像2022年上半年一样吗?最大的决定性因素还是煤炭价格。对于Peabody来讲, 出口动力煤和冶金煤的价格是关键。这些煤炭出口的主要市场都是亚太地区,但是亚太市场并非孤立的,其受到俄乌战争和全球能源危机的影响巨大。有些分析师认为2022年煤炭需求猛涨只是受俄乌战争影响的一次性临时事件,另一些分析师则认为2023年煤炭需求仍然保持强劲。事实上,市场不确定性非常大。下面咱们分别看看动力煤和冶金煤的市场情况。

动力煤:

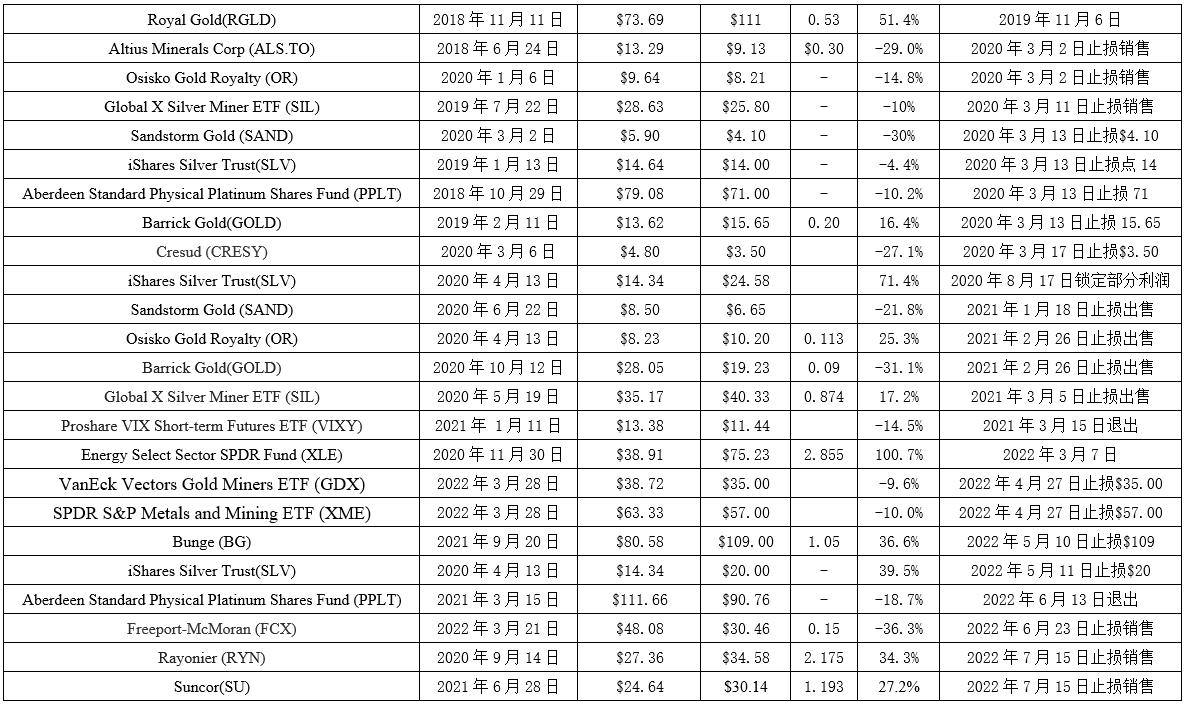

下图是去年年初到最近两大动力煤价格基准的变化趋势。从图表中可以看出 ,绿线代表的澳大利亚纽卡尔斯动力煤价格去年年中之后已经开始上涨,今年俄乌战争开始之后更是大幅攀升。黄线代表的是美国PRB动力煤价格,去年秋季大涨之后不久开始下跌,与纽卡尔斯动力煤价格分道扬镳,但是仍然高于去年上半年的价格。所以,我们可以说世界对高热能硬煤的需求是显而易见的,而高煤价的背后不仅仅是俄乌战争的短期冲击,也是长期绿色转型下全球能源供应体系面临重大挑战的反映。

大家都知道俄罗斯此前已经停止通过北溪1号管道向欧洲供气,该管道刚刚又被破坏,短期内很难恢复了。欧洲面临天然气短缺,大大推高了LNG价格,燃气电厂成本随之飙升,使得相对便宜又稳定的煤电再次受到青睐。此前 ,欧洲已经开始能源转型自发缩减核电,同时今年的极端天气又造成水电下滑。现在冬季即将来临,绿色新能源根本无法补足这些多重因素造成的紧缺,发电和取暖的刚性需求驱动了短期内欧洲不得不诉诸煤电替代,这已既成事实。

根据Wood Mackenziede 统计,当前欧洲整体约有11GW的煤电产能复产,约占欧洲总煤电产能10%。同时,欧洲煤电的利用小时数今年也有大幅提升,预计将超过2021年 和2020年。根据德国政府的统计,2022年上半年,德国的煤电厂发电量82.6KW, 与去年相比上涨了17.2%。煤电现在占据其发电量的31.4%。同时,德国天然气发电量则从之前的14.4%下降到11.7%。

欧洲动力煤需求80%左右可以通过自有产量来满足,主要来自德国和波兰,但是仍然需要进口特别是高热值硬煤来平衡供需。因此,在海运动力煤市场上欧洲虽然只是一个边际买家,也必须与日本和韩国等亚太地区主要动力煤进口国竞争有限的硬煤资源。8月11日欧盟开始禁止进口俄罗斯煤炭,对于非俄罗斯的煤炭生产商是利好的,欧洲对硬煤的需求只能通过美国、澳大利亚和哥伦比亚等国家来满足。Peabody在美国和澳大利亚核心矿区拥有优质煤矿,是海运动力煤的重要生产商,也是美国最大的煤炭厂商。

中国和印度是动力煤最大的进口国,但是这两个国家的动力煤自给率非常高。今年以来海运动力煤价格大涨抑制了中印两国的动力煤进口,转而更多挖掘国内产能以满足需求增长,而且中印两国进口煤的热值普遍较低,更倾向于低卡煤市场。海运动力煤特别是高热值煤(比如纽卡斯尔煤炭)的定价更多取决于日韩两国的需求,日韩两国是在中印之后全球排名第三和第四的动力煤进口国,但是其自给率很低,2021年其进口动力煤占全球海运煤进口总量的22%。化石能源在这两个国家的电力系统占比较高,由于天然气进口成本飙升,导致今年燃气发电下滑,煤电上升。

煤电替代燃气电厂是目前不得已的选择,支撑着国际海运动力煤市场,短时间内不会改变。海运动力煤的供应则受到产能瓶颈、极端天气、资源国出口政策和俄煤禁运等多方面因素的制约而无法迅速提高。因此,我们认为今年下半年和明年第一季度海运动力煤价格仍然会保持坚挺。冬季过后,用电和取暖需求下降是否会造成煤价大跌,现在还很难讲,取决于美联储到底加息到何时以及是否会对全球经济造成实质性损害。

Peabody的收入大部分来自动力煤,其澳大利亚项目生产高热值的动力煤,靠近亚太市场。其美国和澳大利亚煤矿的动力煤也可以同时供应欧洲市场。因此,如果海运动力煤价格如我们上面预测的继续保持在高位,Peabody的优势是十分明显的。

冶金煤:

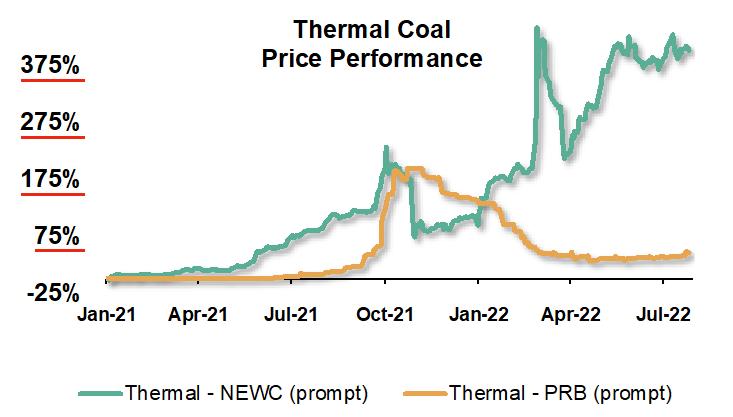

下图是冶金煤价格从2021年初到最近的情况。全球经济放缓,钢铁产量持平,冶金煤的价格已经开始大幅下滑。中国需求在全球钢铁市场具有极为重要的位置,受疫情防控政策影响,今年中国经济特别是房地产业下滑明显,明年能否回稳重新开始增长仍取决于后期政策。如果全球经济2023年出现大的调整,Peabody的海运冶金煤部门将面对比较大的冲击。

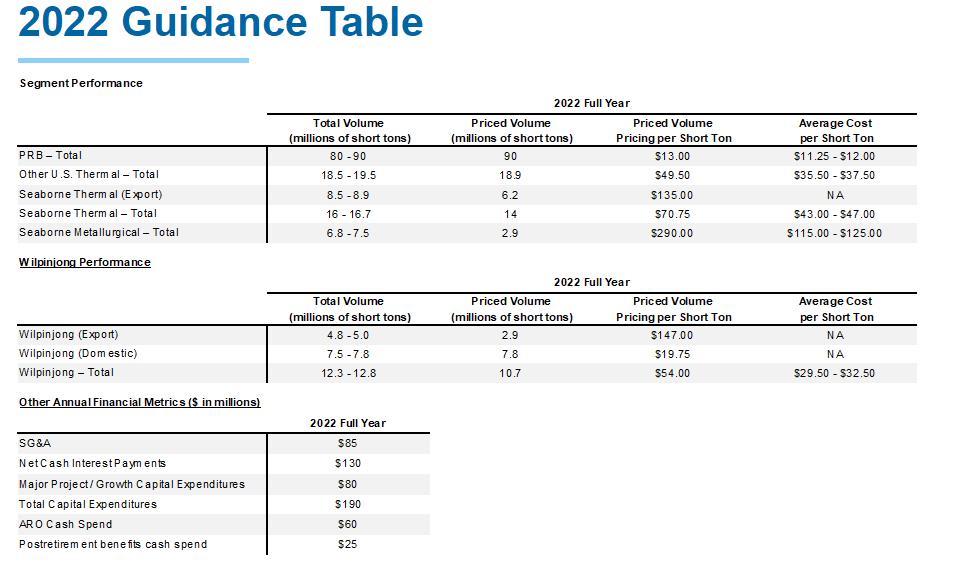

下面是Peabody 发布的2022年运营情况预测:

我认为Peabody的业务运营确实在不断改善,目前估值也相对较低,因此是一个比较好的买入机会,但是后期煤价风险也是真实的。Peabody的股价最近波动非常大,仅上一周就上涨了近25%。我建议大家稍微等待观察一些,少量逐步买入,并设置严格止损。

目前投资推荐:

已经出售的投资