明天是美国独立日,美国股市全天关闭,本周美国市场的交易估计会比较清淡。今天我们再次推荐大家买入大型铜矿公司__Freeport-McMoRan (FCX)。2022年3月,我们曾经推荐过FCX,但是当年6月我们不得不止损出售。Freeport-McMoRan是我们的矿业投资梦想名单上的公司,当时卖出Freeport-McMoRan (FCX)只是因为市场不好。我们依然看好铜在新能源市场中的应用,因此买回Freeport-McMoRan只是时机问题。现在我们认为时机再次来临,这一次买入的股价将低于上一次的股价。__

FCX的股价在去年3月达到高点接近52美元之后一路下跌到7月不到25美元,跌幅超过50%,其间铜价也大幅下跌。之后,铜价开始震荡回升,FCX也在10月底之后重回35美元以上徘徊。今年4-5月又经历了一次小的调整,股价一度接近33美元。但是现在从技术角度来讲,FCX应该已经走出阴霾,准备好下一轮上涨。我们不希望错过这次机会。

__从基本面来讲,铜在很多行业里用途非常广泛,铜价一直被看作经济增长的前瞻性指标,在华尔街被称作 “铜先生”。最近几年__欧盟和很多其他国家都宣布到2050年要实现碳净排放为零的目标。要实现这一目标,重建能源基础设施是必需的。2022年,欧洲能源的39.4%来自于可再生能源,38.7%来自于化石能源,21.9%来自于核能。铜被广泛用于风能、太阳能和电动车等很多领域,比如电动车中的铜用量远远大于传统车,毫不夸张地说绿色能源转型是“缺铜不可”的。

因此,全球铜的需求预期在未来十年将每年上涨2.5%,但是铜的供应近期却是偏紧的。很多铜生产大国都放缓了新铜矿的投资或者面临社区问题,比如全球两大铜生产国-智利和秘鲁-大概占全球铜产量的27%,在过去五年总产量略有下降或者基本持平。在秘鲁的生产商面临非常广泛的社区问题,南美一些国家也在探讨增加铜矿税收以及环境保护等多方面的议题。最近一些年只有屈指可数的大型铜矿项目在全球获批,建设新矿山所需的时间和成本也不断增加,新发现的矿山品位却往往低于在产的矿山……这些因素都为保证铜供应满足绿色能源转型的需求带来挑战。

作为全球最大的铜矿企业之一,__Freeport-McMoRan (FCX)__拥有非常高质量的资产,分布在北美、南美和印尼。FCX持有的铜储量和资源量分别高达1,110亿镑和2,350亿镑,包括FCX持有全球最大的铜金矿之一印尼Grasberg矿区PT-FI公司48.76%的权益,并作为该矿山的运营商。FCX钼的储量也达到33.9亿镑,80%位于北美,剩余在南美,是全球 最大的钼生产商。

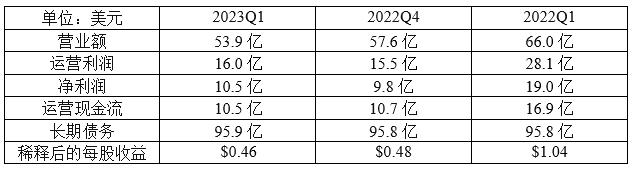

我们先看一下__Freeport-McMoRan (FCX)今年第一季度的财报数据:__

与去年同期相比,FCX今年第一季度的财务数据令人失望:营业额下降了18%,运营利润更是大跌43%,运营现金流的降幅也高达38%。FCX在今年第一季度面临不少运营方面的挑战,包括2月份印尼PT-FI由于天气原因影响生产、秘鲁发生骚乱和美国项目因极端天气、用工和设备短缺等原因受累。另外,从今年1月1日开始,印尼PT-FI与PT冶炼厂的协议从精矿销售合同变成了收费合同,造成PT-FI体现的部分销售延期。PT-FI第一季度生产的大约1.1亿镑铜和11万盎司黄金被计入库存,将在未来季度逐步体现销售。这些原因造成的销售下降是营业额比去年同期下跌的主要原因。另一个原因则是今年第一季度的平均铜价比去年同期下降了12%,虽然黄金和钼的价格都有所上涨,特别是钼价上涨了57%。我们需要注意的是第一季度财务数据仍然好于市场对FCX的预期。

FCX目前的估值并不便宜,但是我们认为其近期还有继续上涨的潜力,建议大家最好在40美元以下买入。

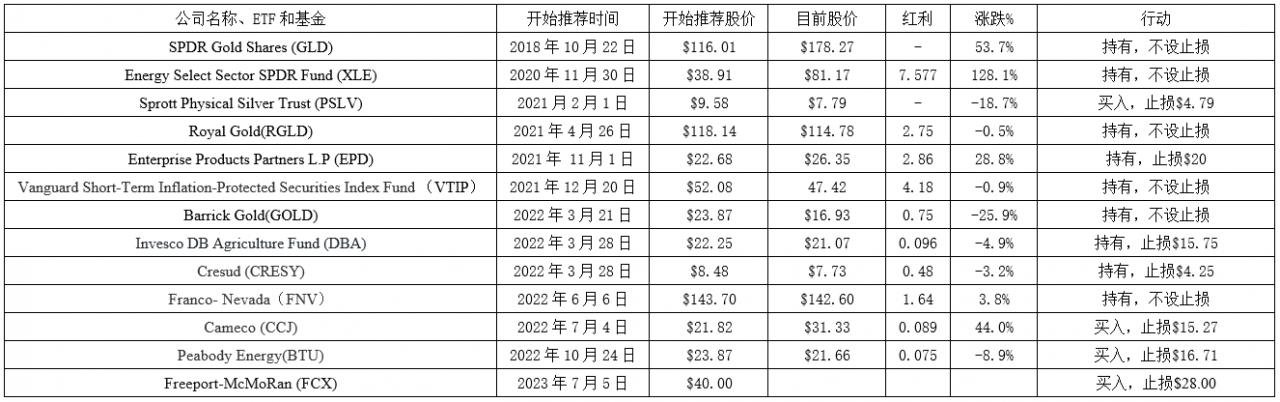

目前投资推荐:

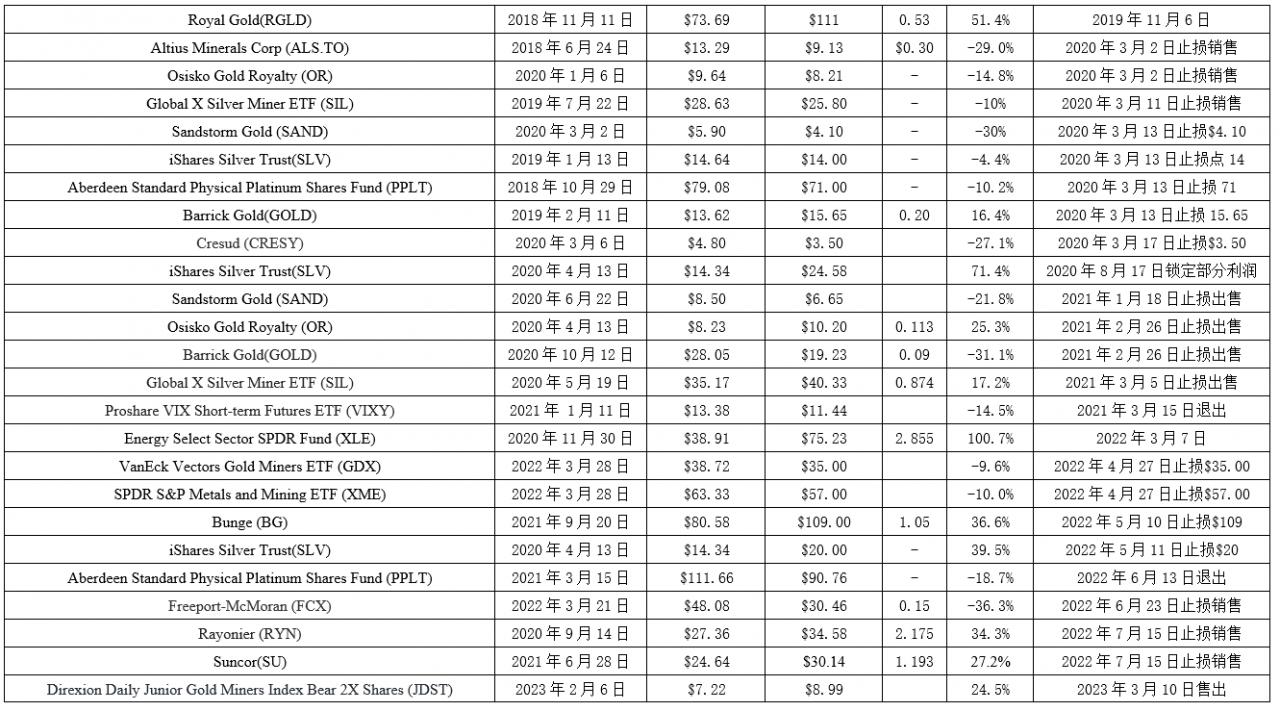

已经出售的投资