Costco Wholesale Corp.

股票代號︰COST

業務類別︰消費品

市盈率:44倍

行政總裁︰W. Craig Jelinek

主要股東︰Vanguard Group Inc.(8.97%)

集團網址︰https://www.costco.com

5年業績 ︰2019/2020/2021/2022/2023

收益(億美元)︰1527/1668/1959/2270/2420

毛利(億美元)︰198 /218 /252 /276/297

盈利(億美元)︰36.6/40.0/50.1/58.4/62.9

每股盈利(美元)︰8.32/9.05/11.3/13.2/14.2

股本回報率︰26.1/23.9/27.9/30.6/27.5

(截至每年8月最尾的星期日,為一個財政年度)

--企業簡介--

【圖1】--集團業務圖片

【圖2】--全球領先零售商(以零售金額計)

Costco(好市多),是一家會員制倉儲式超市,專注於為會員提供優質且性價比高的品牌商品,其經營理念相當簡單,就是盡力降低成本,並將節省的費用回饋會員。

1983年,第一家Costco倉庫正式在西雅圖開業,並成為第一家在不到6年時間,就能將銷售額從零增長到30億美元的公司!其後Costco和Price Club於1993年合併,並以PriceCostco的名義運營。

經過長年累月的發展,集團現時業務已遍佈全球多個市場,經營超過850個倉庫,當中包括美國、英國、加拿大、日本、韓國、中國、西班牙等,為會員提供批發購物體驗。此外,在美國、加拿大、英國、韓國、日本等地方提供電子商務服務。

集團在零售行業中,已經具有領導地位,以近年銷售金額計算,集團跟Walmart(WMT)和Amazon(AMZN)並列全球頭3位。

--業務和商品種類--

1)核心商品類別︰

‧食品和雜貨(包括雜貨、干雜貨、糖果、冷卻器、冰櫃、熟食店、酒類和煙草)

‧非食品(包括主要電器、電子產品、健康和美容用品、硬件、花園和露台、體育用品、輪胎、玩具和季節性產品、辦公用品、汽車護理、郵資、門票、服裝、小家電、家具、家庭用品、 家居用品、特殊訂購亭和珠寶)

‧新鮮食品(包括肉類、農產品、熟食店和麵包店)

2)倉儲配套(包括汽油、藥店、眼鏡、美食廣場、助聽器、輪胎安裝)︰

3)其他業務(包括電商、商務中心、旅遊、藥房、餐飲等)。

--業務特性--

【圖3】--同業毛利率比較

在選擇商品和銷售策略上,與其他競爭對手有所不同,因為Costco的主要盈利來源是會員費收入,而非像其他對手般依賴產品銷售所得。現時會員費每年為集團進賬40億美元,佔純利比重達7成以上(部份年期更高達90至100%)。因此,在商品價格定位上,Costco相對同業保守。從毛利率政策可以看到,Costco的毛利率顯著低於其他對手。

同時,集團擁有SKU(Stock Keeping Unit︰每個產品的唯一識別碼)數量,也比其他對手少一半以上,只有不到4,000個(對手之一Walmart,SKU數量更是以千萬計。)。這是因為集團希望專注於滿足顧客最需要的商品,而並非追求龐雜的商品種類。

不少人對集團的市場策略有所誤解,以為Costco的商品只是以低價取勝,然而,事實並非如此,集團的商品不單價格吸引,還具有高品質。簡單來說,Costco所賣的不只是平價貨,而是具有高CP值(性價比)的商品。

此外,集團在貨場上也提供一些周邊服務,例如餐飲、加油站、眼鏡和旅遊等服務。這些服務收費相當平宜,甚至部份是虧本經營。不過,這種虧本經營模式,能夠顯著提高會員的內在價值,進而增加會員的忠誠度,對集團長線經營具有正面影響。

--自家品牌Kirkland--

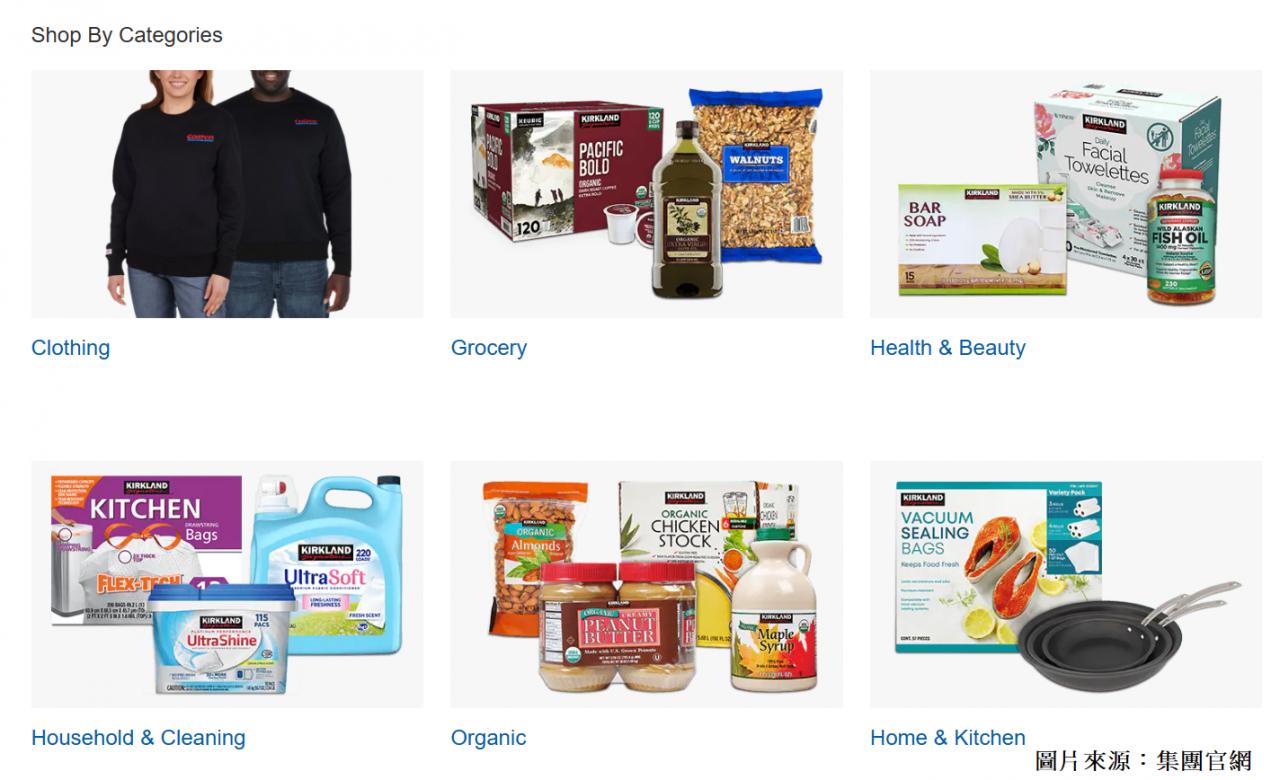

【圖4】--Kirkland Signature產品種類

Costco為了進一步提供優質且性價比高的商品,創立了自家品牌「Kirkland Signature」,產品種類包括果汁、餅乾、咖啡、家庭用品、衣服等日常消費品,主要走低價高質的路線。

你可以簡單理解為我們在百佳和惠康,見到的佳之選和特惠牌一樣,同類型貨品,給客人多一個更實惠的選擇。這些商品的質量往往比國內品牌更好,價格也較其他品牌的同類型商品為低。

雖然定位是較平價,但這個品牌價值並不低賤。根據瑞銀一份報告,Kirkland Signature品牌的身價約為750億美元,分析師估計比知名化妝品牌雅詩蘭黛,還要高出約150億美元

目前,Kirkland Signature品牌佔Costco總收入比重已從2000年前的約1成,提升至現時近3成,而集團預計將繼續提高自有品牌產品的銷售滲透率。

這樣的策略令Costco能夠在市場上提供更多高品質且價格合理的商品,吸引更多會員選擇和支持。於提高會員價值和滿意度,該品牌扮演著重要角色。

--會員佔比較重--

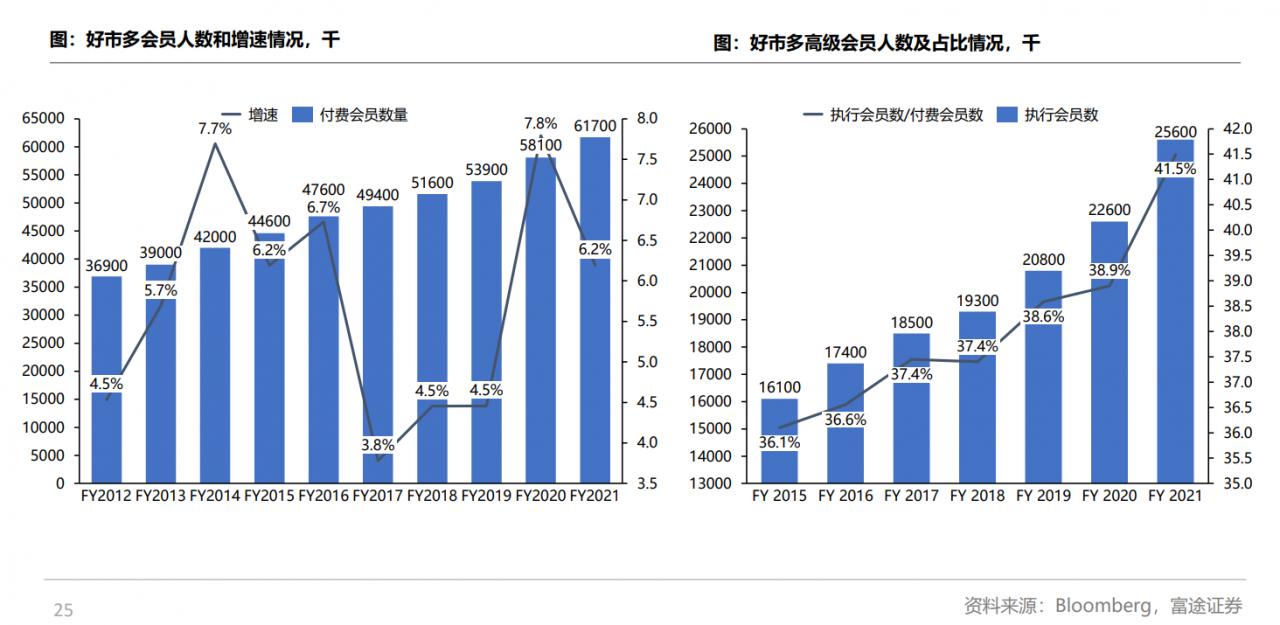

【圖5】--集團會員人數變化

「會員費用」是整個集團盈利核心,持咭會員數量由2017年9千萬人,至2023年第3季度會員人數已增長至近1.25億人,當中的付費會員,佔過半數。

會員數量持續向上,且續會率高達九成,美國和加拿大的續會率更高達93%,顯示會員的忠誠度相當高,可預期未來持咭人數不會太波動。

除了會員人數持續上升外,執行會員(Executive Membership)佔比也有所增長。執行會員是一種升級會籍,除了基本付費會員(Gold Star Membership)的費用外,還需要額外支付60美元。執行會員能夠享有2%的購物回饋獎勵,通常每年最高獎勵為1,000美元。

執行會員的設立不單增加了會員費用的收入,同時2%的回贈也能夠激勵客人增加購物,以達到收回會員費用成本的目的,間接地推動了集團的銷售成績。

--周邊業務--

除了高性價比的商品外,集團的貨場提供了一系列的附加服務,例如加油站、餐飲、眼鏡、旅遊等,這些附加服務並不賺錢,甚至可能虧損。不過,這些服務卻有效地提高了客人到實體店的意願。

現今市場中,不少同業已經逐漸加大電商發展,但目前集團的電商業務只佔收入不到1成。因此,吸引客戶到店體驗,對集團收入尤其重要,要推動客人到實體店消費,就要依賴這些只能在店內提供的服務。

同時,這些附加服務也大大提高了會籍的性價比,增加了會員留存的機會。

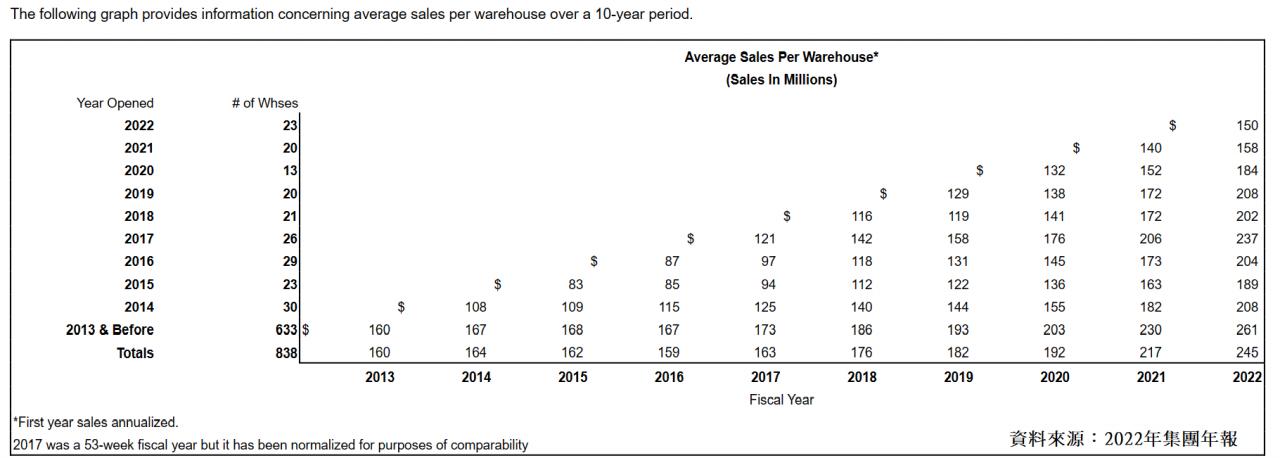

--同店和營運效益--

【圖6】--2013至22年度每間倉庫銷售金額

集團店舖同店銷售成績,一直保持增長。現時集團每平方米能產生的銷售額,高於競爭對手的1倍以上。

存貨周轉率較同業理想,這個指標用於反映經營時存貨的運營效率,次數愈高,代表存貨流動速度愈快,進而資金回籠時間較短。

集團在這個指標上平均12次以上,而其他同業大多數只有個位數,甚至低於5次,顯示集團的存貨運轉效益很高。

--營運成本低--

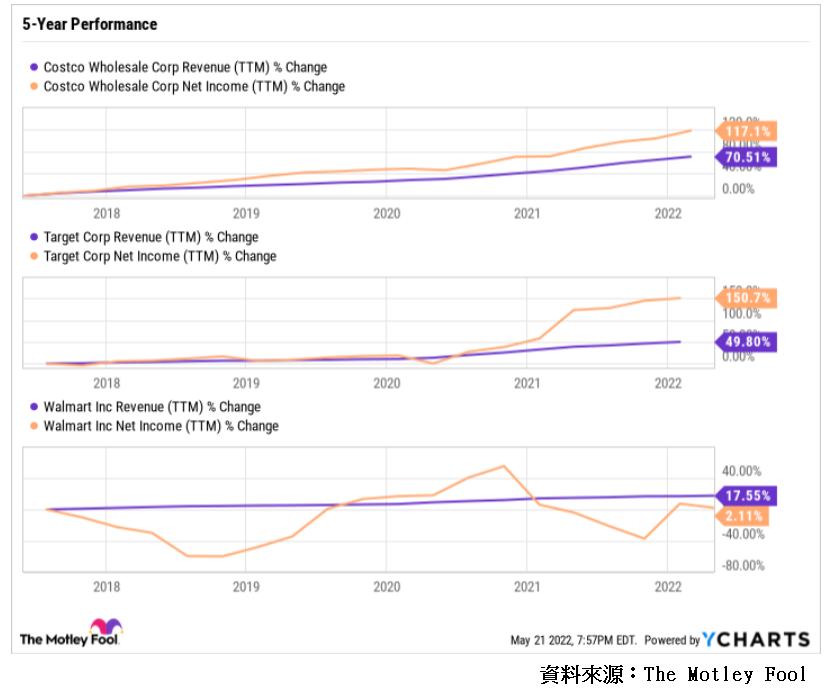

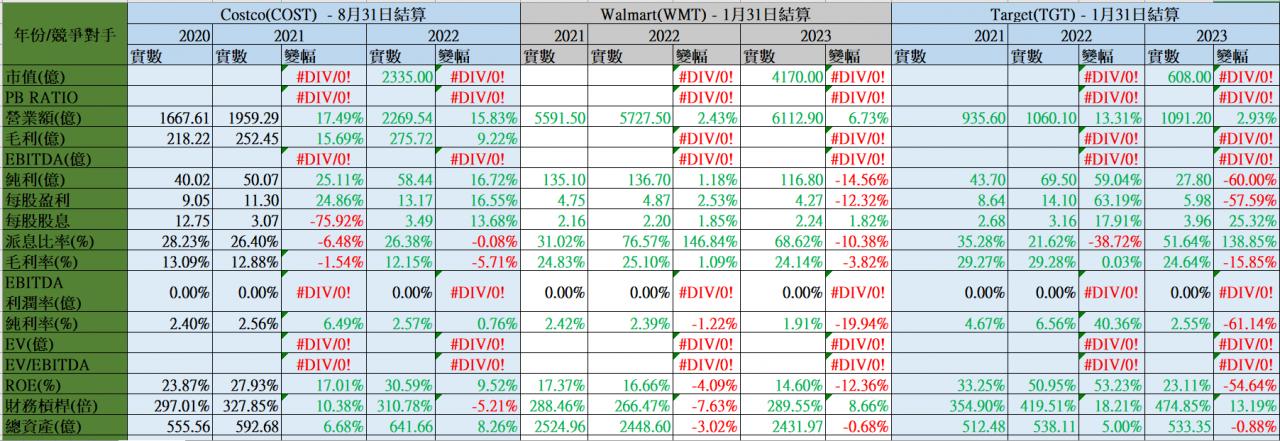

【圖7】--Costco, Walmart, Target 2017至2022年收入和純利比較

雖然集團毛利率極低,一般只有12%,相較對手Walmart(WMT)和Target(TGT)的24%少足足一半。但無損集團盈利增長能力,2017至22年間純利依然實現1倍以上增長。

為抵銷低毛利壓力,集團透過以下方法,去降低營運成本,以提高利潤水平和回饋會員的空間。

1) 大量入貨,減低成本(海量會員支持需求,令跟供應商議價能力提高。)

2) 集中大包裝和受歡迎商品(提高貨場效益)

3) 以抵買推動客戶主動幫公司賣廣告(節省廣告預算)

4) 選址偏遠地區(節省租金成本)

5) 簡單貨場裝潢和上貨程序(節省布置和人力成本)

6) 高薪和福利(低員工流失量,減少了培訓成本和提高工作效率)

7) 低於同業營運時長(節省人力、電費等固定成本)

集團整體營運和行政成本,一般只佔收入約9%。而Walmart、Target和BJ's wholesale分別高達20%、25%和14%,足見Costco的營運效率有多高。

--主要風險--

1)競爭激烈︰不少具實力的零售業對手,包括Walmart、Amazon、Target、Home Depot等,以及其他會員制倉儲超市如Sam's Club和BJ's Wholesale Club,這些競爭對手的存在使得市場競爭激烈。

2)利潤邊際低:集團的經營理念是提供「高性價比」的產品給客戶,這導致利潤邊際不高。因此,當成本如運輸和通漲上升時,很難完全轉嫁給客戶。這可能會對盈利產生相當大的影響,需要尋求其他策略來應對成本變化。

3)周邊業務成本壓力:周邊業務一直以超低價營運,而且不少商品已經很長時無調整價格。以熱狗為例,過去30年都維持1.5美元售價,長線或造成盈利壓力。另外,較受歡迎的加油站服務,都有機會因汽油價格波動,對盈利造成不利影響。

4)高度依賴美國和加拿大業務:這兩個業務分別佔2022年淨銷售額和營業收入的87%和85%。特別是在美國,集團高度依賴加州業務,佔2022年美國淨銷售額的28%,造成過度集中性風險。

5)增長空間受限:現時美加總人口,大約3.6億人。而集團持咭會員達1.24億人,若以收入比例作粗略估算,美加佔大約1.1億人。由於美加零售業市場成熟,故未來增長空間有限。

集團未來要保持增長,需要開發更多不同地區的市場。海外擴張雖然是集團的重要方向,但仍面臨一定的不確定性。集團現時已有對海外市場進行發展,暫時未見對收入分散性有明顯幫助,依然是美加市場獨大。

--三大護城河--

總括而言,我們可以從以下3方面體現到集團的護城河能力。

「收入方面」

集團的收入主要來自會員費用,而非商品銷售。這使得在經濟逆境時,不必像其他同業一樣擔心銷售波動。雖然這種模式導致純利率長期維持在約2.5%左右,但由於會員的粘著度相當高,續會率保持在9成以上,故集團的盈利能力非常穩定。

2017至22年間,純利依然增長1倍,可見低純利率無礙盈利成長。

「成本方面」

商品︰集團受惠於海量會員的穩定需求,故向供應商入貨時,有較高議價能力。

營運︰利用大包裝商品、抵買推動客戶主動幫公司賣廣告、簡單貨場裝潢和上貨程序、選址偏遠地區、高薪和福利以減低員工流失量、低於同業營運時長等一系列方法,將營運成本壓縮至遠低於同業的水平。

「競爭力方面」

集團行高性價比策略,對手當然可以同樣利用低價手段去競爭。但實際上,要做到Costco般低價,需要極高和穩定的需求量才能做到。這一點,恐怕一般對手難以複製。

--綜合分析--

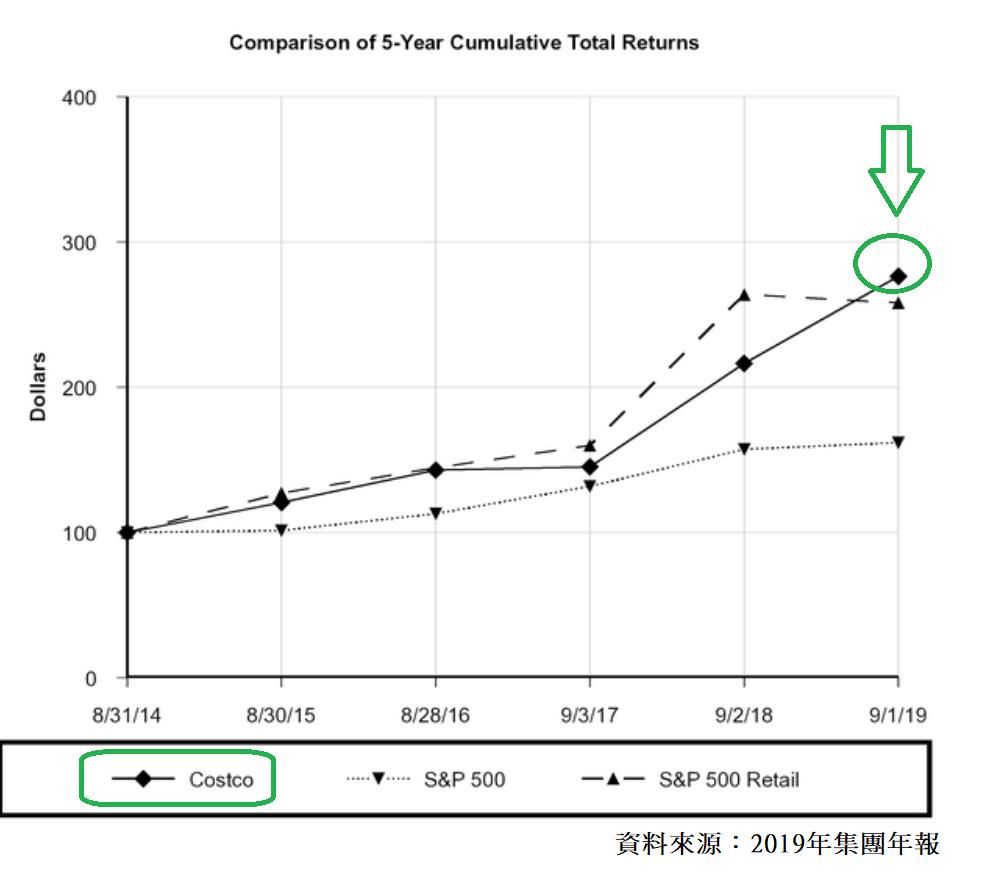

【圖8】--跟大市和同業5年(2014至19)回報比較

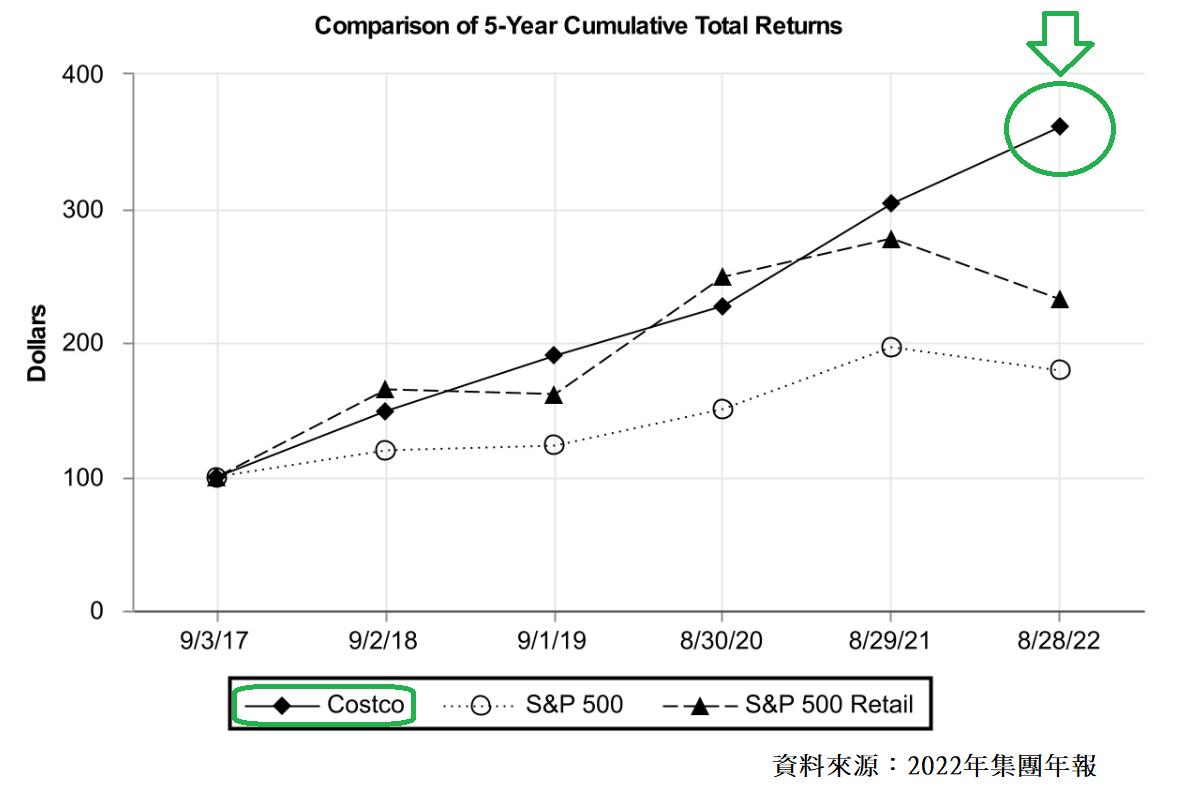

【圖9】--跟大市和同業5年(2017至22)回報比較

集團勝負關鍵在於會員量,除了因為集團盈利側重於會費外,海量的會員能創造大量入貨(拉低成本)的條件,提高商品性價比度。同時以低廉的附加服務,進一步提高會員的內在價值,節省到的成本,集團主要會用來優化會員福利,令會員留存機會上升,進一步鞏固會員的盈利能力。

不惜進行低廉(甚至虧本銷售),看似有點笨。但暫時所見這個以成本,換取會員的方法,的確能夠成功構成一個良性的生態循環。集團過去20年,除了2009年受金融海嘯影響稍有倒退,收入和盈利都維持增長,成績算是不錯。

集團持續擴張門市業務,目前主要集中在美國和加拿大地區,雖然業務結構偏重這兩個地區帶來風險。

不過,換個角度思考,這也代表全球還有很多未開發的市場空間,透過開發新的國際業務,特別是在亞洲等地區,集團可以進一步提高業務潛力。

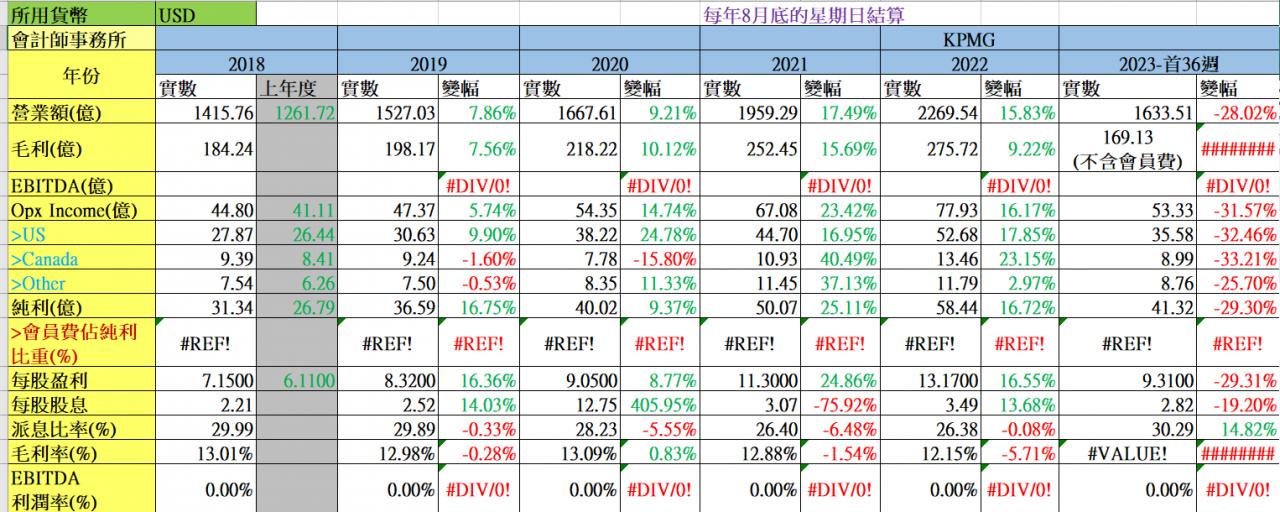

【圖10】--財務數據

【圖11】--同業基本資料比較

--投資策略--

我相信一般普通投資者,最希望就是買入一隻股票後,可以不用操作,靜靜地放在口袋裡就能自動增值,這就是最理想狀態。

而Costco這隻股票正正符合這個條件:業務簡單、抗跌力強、增長穩定性高,故值得大家考慮。

此股算是平穩增長型,適合大部份長線投資者。此股需要耐心等待,慢慢去沉甸出背後的成長力,長期持有才有望獲得穩步向上的財富增值效果。

由於有質素,所以很多時候都不平宜,現價大致合理區的頂部,不建這刻大手投資,但如果用慢慢分注或月供模式慢慢儲貨,仍是可以的,買入之後長線持有就可以。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前

,請自行花時間研究企業,才決定是否適合自己。)