自兩周前有外資大行唱好大宗商品(尤其是油金銅鋁),外圍的商品期貨市場「漲」勢明顯(連如虛擬貨幣和白銀等也應聲起舞),中港兩地股市中的部分參興資金,也逐步轉向了相關的板塊。周一的A股,據聞兩地股市的漲跌中位數是-2.8%,明顯,是大宗商品類股的虹吸現象所帶來的其他不少板塊的失血徵狀。

背後的邏輯不無道理——至少階段性如此——,即,隨着借貸成本下降、製造業復甦(在中美兩國的三月份PMI數據中可見端倪)、地緣政治風險持續,投資原材料大概率能取得一定的回報。但與此思路相悖的是,美聯儲的減息路徑變得撲朔迷離,當不少原材料價格都被炒起來之後,美國的通脹率能否有效遏制?假如不能,當高息環境持續,會否到某個階段對經濟增長帶來顯著壓力?

但資金似乎已經懶理有沒有矛盾或者有多大的矛盾,先炒為敬。實質上,除了確實有各種工業和民用商品有補庫存的需要之外,背後,是當外圍股市已普遍上漲了一大波之後,大量的流動性要尋找新的投注地。從另一個角度看,即便外圍多國都經歷了加息和貨幣緊縮期,但過去實在「印」了太多錢,而且已經在股市上獲益豐厚,仍然有大把「籌碼」把各種東西炒起。

跟此炒商品的「榮景」大異其趣的,是近日中港兩地股市的消費類股。房地產的債務危機仍在持續,負財富效應也在持續,整體消費難以發散暖意,以門類而言,似乎只有出行才能展現持續的較強的復蘇。某些工業股,受益於去舊換新的國策,在原材料價格仍未構成大影響之前,應該也存在一些機會。

也有某家外資行近日調降了兩桶油(中石油和中海油)的評級,理由是年初至今股價已上升了近四成,同時可能對油價的後續走勢持審慎態度。油價的走勢向來難測,但要是非要斷定將在未來某個不短的時段內處於60美元(或更低)以下的水平,則不知道背後有何結實的邏輯。雖然中石油和中海油的股價已維持強勢頗長時間,但論估值,仍然比對外國同行有深幅折讓(美國的石油股動輒十二三倍的往績市盈率,是中石油H和中海油H的接近兩倍),而ROE雖然比對外國同行不算特別強,但12%至20%的區間,已經很厲害了,況且,預期息率,仍有6%至7%。也因此,個人並不認同相關的評級。只要後續較長時間內國際油價仍然處於70至100美元區間(當然,我是不確定的——憑什麼我可以確定呢?),個人認為,這兩桶油的股價離被高估,仍然有頗大距離。

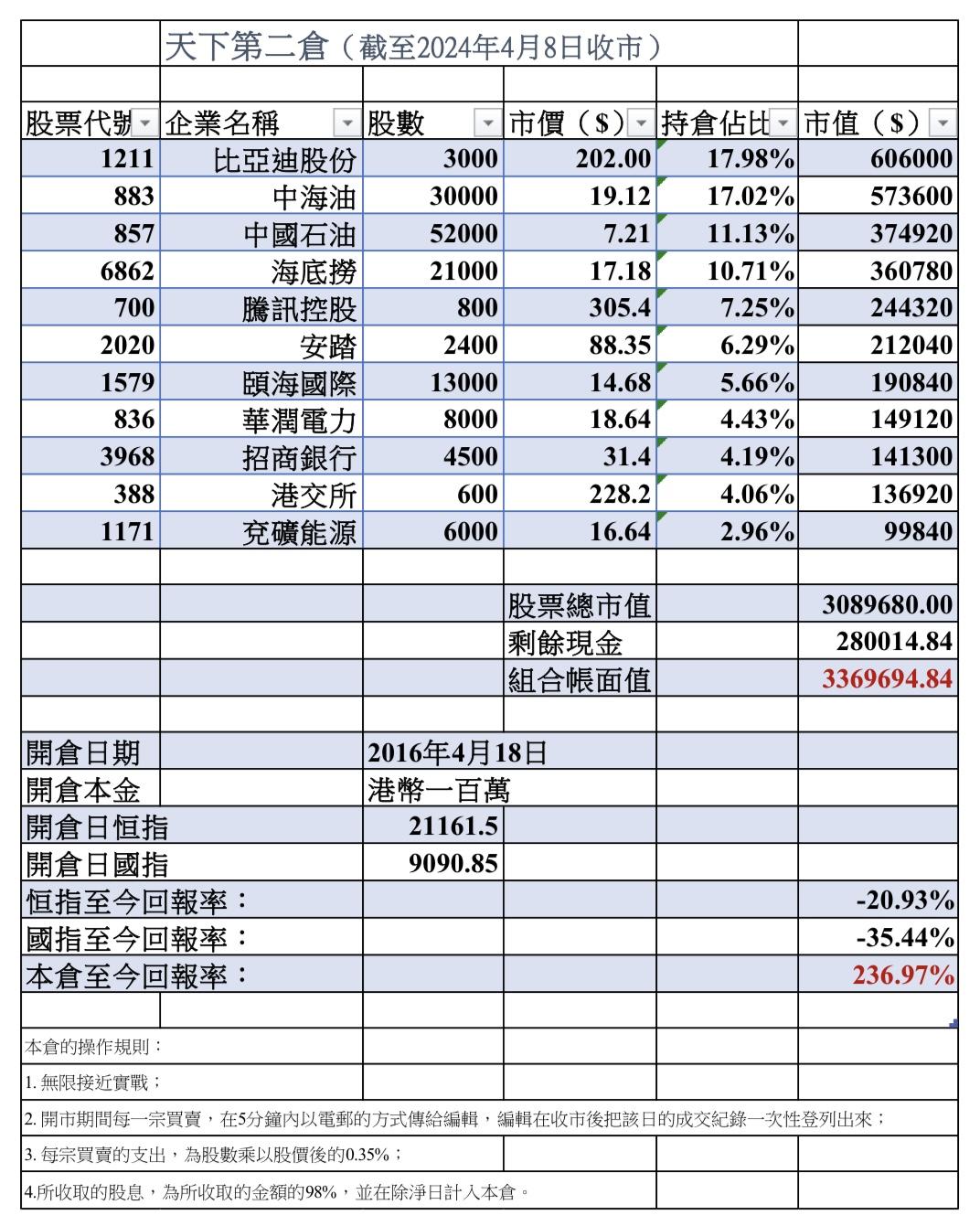

短期內,本倉或重新關注如#2338濰柴動力和#1171兗礦能源,若增持或重新建倉,可能需要縮減部分其他成員的份額。

上期談過如#2899和#3993。兩者的ROE,在一眾同行中向來是不錯的,但17至19倍的往績市盈率估值,已經貼現了相當樂觀的盈利增長前景,讓我猶豫,大概率,不沾手,偏快速玩把短線的可能,倒不排除。

另外,本來想在這一期文章認真談談比亞迪近日的一些小風波以及其背後的重大意義,無奈,要展開的話,沒幾百上千字,說不出個啥,那就留待下期再詳細一點談。