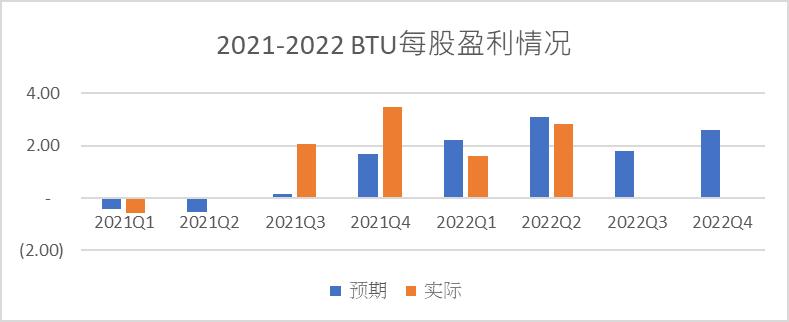

9月份的时候我们花了一些时间探讨美国最大的煤炭生产商Peabody Energy(BTU),但是由于后来BTU股价上涨很快,美国股市在美联储持续加息预期之下大跌,我当时没有建议大家卖入。今天我想重新考虑这个决定,BTU本周五将公布第三季度的财报,我认为BTU这一次很可能会超出预期 。

目前市场对BTU第三季度每股盈利预期为1.80美元,远远低于市场对其第一季度和第二季度预期的2.20和3.10美元。虽然BTU 煤矿所在的澳大利亚和美国煤炭价格在今年前两个季度都有所上涨,BTU的盈利却没有达到市场的预期 ,加上BTU受资产负债要求的限制无法分红和回购股票,因此其股价在俄乌战争开始后上涨了一波,到4月中旬又上涨了一波,之后大部分时间都在20-30美元之间起伏徘徊。

市场其实一直都不相信BTU可以保持目前的盈利水平,一方面很多投资者不相信煤炭能够维持高价,毕竟煤炭消费与节能减碳的大趋势是相反的;另一方面分析师对BTU的预期比较低:今年预期BTU每股盈利6.33美元,明年预期每股盈利下降到5.01美元,最低3.71美元,最高6.73美元,2024年预期每股盈利则更低,所以BTU股价的预期市盈率目前只有3.9X。

但是最近几个月来煤炭价格却持续上涨,与原来市场预期背道而驰。根据EIA统计,美国高热能煤炭现货价格不仅在第三季度迅速爬升,比第二季度开始时上涨了几乎1倍,到目前为止还一直保持在高位,并在9月底10月初创下每吨200美元以上的历史高点。在欧洲,鹿特丹AP12煤炭10月份交货的期货价格目前则高达每吨270美元,2023年第一季度交货的期货价格仍在254美元。11月份交货的澳大利亚纽卡斯尔动力煤期货价格则接近400美元。

冬天即将来临,俄乌之间的冲突却有愈演愈烈之势,很难想象在年底前战争可以结束。面对寒冬中的供暖需求,欧洲已经不得不重新使用更多煤炭取暖和发电。根据最新统计,今年上半年欧盟的煤炭消费事实上增长了10%。因此国际煤炭价格短时间内大概率将维持在比较高的水平,利好俄罗斯之外的煤炭企业。BTU作为最大的美国煤炭生产商,在美国和澳大利亚都有煤矿,可以很好地兼顾欧洲和亚太市场。

BTU本身的资产负债状况在今年上半年也有不少改善,6月底持有的现金已经超过其长期债务,但是并没有急于增加产能。煤炭被看作是肮脏的能源,前途不明,不仅仅是投资者都认为煤炭行业是没有前途的夕阳行业,即使是煤炭生产商在价格大涨的时候仍不敢投资勘探和开采。这是很多煤炭公司面临的共同问题,也是短期内煤炭价格最有力的支撑。这一点跟油气公司面临的挑战是一样的。

对于BTU,投资者唯一在意的是BTU什么时候可以解除资产负债限制开始分红或者回购股票,目前BTU对此还没有明确的计划和时间表。9月份BTU的两家子公司宣布成功回购了2024年到期的2,040万优先级有保证债券,同时再出价回购剩余的全部8,155万2024年到期的优先级有保证债券。这应该都是BTU开始优化其债务的表现。

现在投资BTU确实有不少冒险成份,但是BTU的状况从去年到今年已经天壤之别。基于我对煤炭和能源市场的基本判断,我愿意现在承担一些风险,所以建议大家买入BTU,可能在未来几个月有非常快的收益。如果其第三季度财报差强人意,BTU股价再次下滑,我们会坚持使用25%的移动止损。

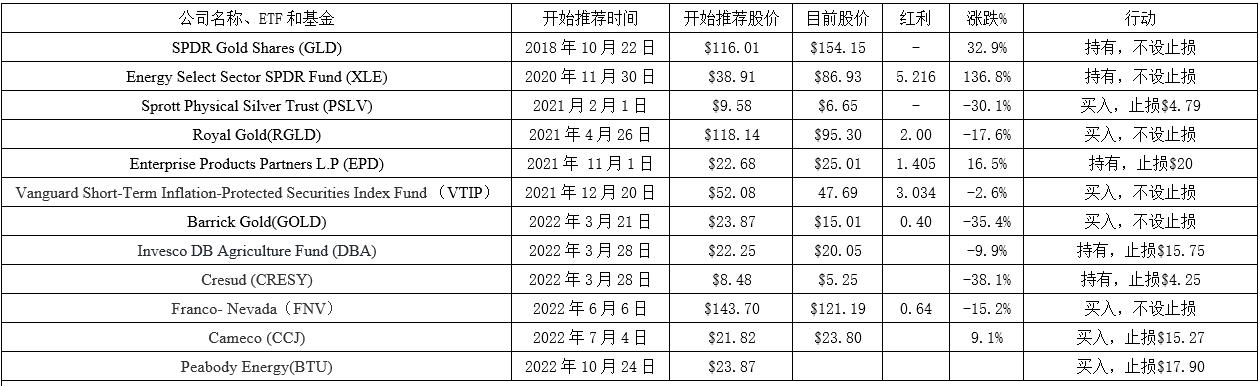

目前投资推荐:

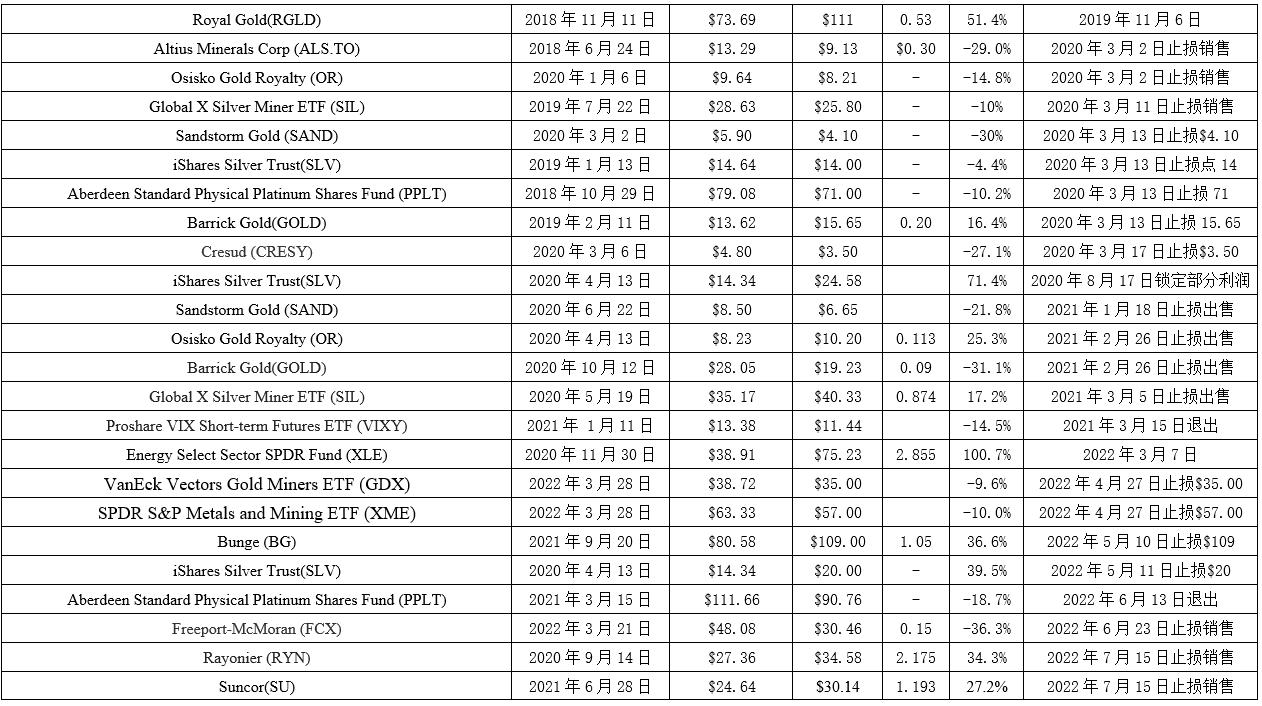

已经出售的投资