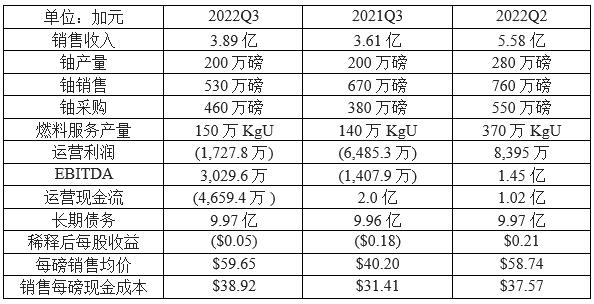

我们建议投资的公司之一Cameco (CCJ)上周公布了第三季度财报,下面是其主要数据与去年同期和今年第二季度的比较:

与去年同期相比,CCJ的销售收入和盈利状况都有改善:销售收入增加了8%,运营利润则增加了73%,都超出市场预期,主要得益于铀价和燃料服务价格的上涨以及外汇兑换盈利,CCJ铀销售均价和燃料服务销售均价比去年同期分别上涨了48%和27%。但是,与今年第二季度相比,铀的产量和销售分别下降了29%和30%,当然CCJ今年第二季度确实表现非常亮眼:由于疫情一直停产的Cigar Lake项目到4月中旬恢复生产,加上以加元计价的铀价大幅上涨,销售收入是近几年来最高的。

今年前三个季度CCJ销售收入达到13.44亿,比去年同期增加33%,铀价和燃料服务价格上涨是最大的推手,成本的上涨则更多集中在第三季度,其中也包括了为准备McArthur River/Key Lake项目重启支付的费用,因此对第三季度的利润影响比较大。

CCJ在公布其季报的同时宣布到目前为止今年已经新增5,000万磅铀长期销售合同和700万kgU 的UF6 燃料转化服务合同,并在往前推进另外2,700万磅铀长期销售合同和750万kgU 的UF6 燃料转化服务合同,双方已经就主要商务条款达成协议,需要完成最终合同。同时,从2018年以来一直处于安全维护状态的McArthur River/Key Lake项目的重启已经基本准备就绪,按计划将于第四季度开始生产,预计今年最高产量达到200万磅,将大幅度增加CCJ的铀产量。位于哈萨克斯坦的Inkai合资项目则一直因为俄罗斯货运问题延误出货,目前尚没有最后的解决方案。

CCJ同时继续保持良好的资产负债,我以前说过多次这一点在未来几年尤为重要。9月底,CCJ账上现金和类似短期投资高达13亿,而长期债务只有 9.97亿 。CCJ还有10亿未使用的信用额度到2026年10月1日才到期。

最近市场对CCJ 争议比较大的是其在10月11日宣布将和Brookfield Renewable一起收购核电设备生产商和服务提供商西屋电气公司,交易完成后将持有该公司49%的股份。西屋电气公司在核能领域声名显赫,全世界436个核电站大约有一半使用他们的设备和技术,85%的客户长期购买其设备和服务。2017年同属Brookfield 旗下的Brookfield Business Partners以LBO的方式从东芝公司手中买下了破产的西屋电气,当时西屋发行了30亿的长期债务,现在这些债务需要由新股东继承。CCJ为了购买西屋电气49%的股份并保持其较好的资产负债状态,在宣布收购消息的同时宣布发行6.5亿美元新股,每股股价为21.95美元,而在此之前CCJ的股价在26-28美元之间,新股折扣相当大,因此之后几天CCJ的股票一度跌到接近21美元,现在重新回升到24美元左右。

CCJ在解释这个交易背后的战略考量时说“结合CCJ在核能领域的专业能力和Brookfield在再生能源领域的专业能力可以将核能放置于能源转型的核心地位,并建立一个在整个核能领域实现战略性成长的强大平台”。但是一些投资者并不喜欢CCJ的这个决定,特别是这种垂直整合商业模式受到质疑,主要原因是CCJ的业务本来集中在铀矿开采以及少量的燃料服务上,现在其业务将更加分散。矿业是一个高风险、高回报的行业,CCJ本来是一个纯粹的铀矿企业,而西屋电气的业务则像制造业或者电力企业,提供稳定现金流。投资者选择 CCJ是期待铀价大涨的时候股价也能随之大涨,但是持有西屋电气稀释CCJ的股票和业务,造成CCJ 不再是一个纯粹的矿业公司,整体估值在铀价大涨的时候可能会因此被拉低。

当然也有一些投资者认为与西屋电气合作将给CCJ的铀产品和服务带来更多客户,特别 是美国和欧盟都在探讨更多制裁俄罗斯的措施。目前欧洲大约1/5的铀供应来自于俄罗斯,俄罗斯国有核电公司Rosatom在包括芬兰、捷克和斯洛伐克等欧洲国家以及世界各地建设核电站销售核电技术,是西屋电气的竞争对手 。一些依赖俄罗斯供应的欧洲电力公司希望更换供应商,但是这并不是一个简单的程序。CCJ和西屋电气的紧密合作有利于强化双方的市场地位,创造双赢的机会。

我个人倾向于乐观看待这一战略合作关系。铀市场是一个受地缘政治影响非常大的行业:全球大约 80%的铀矿产量来自于国有企业,超过70%的产量来自于几乎完全不使用铀的国家,大约90%的消费则发生在没有任何铀矿生产的国家。简单来说,就是消费的国家不生产,生产的国家不消费,而生产又大都控制在国有企业手上。CCJ 和西屋电气的紧密结合在当前的地缘政治形势下和能源需要紧急转型的过程中很可能会形成非常具有优势的市场地位。CCJ预测在交易完成后一年内应该给CCJ 带来不超过5000万的额外销售收入。但是我也明白股市的逻辑不是奖励企业规模有多大,而是盈利能力有多高。我当时建议大家买入CCJ,是因为看好持有优质铀矿资源和良好管理团队的 CCJ,现在CCJ 事实上进入了一个他们的管理团队并不太熟悉的行业,合作是否能带来真正的 效益还需要结果来证实。

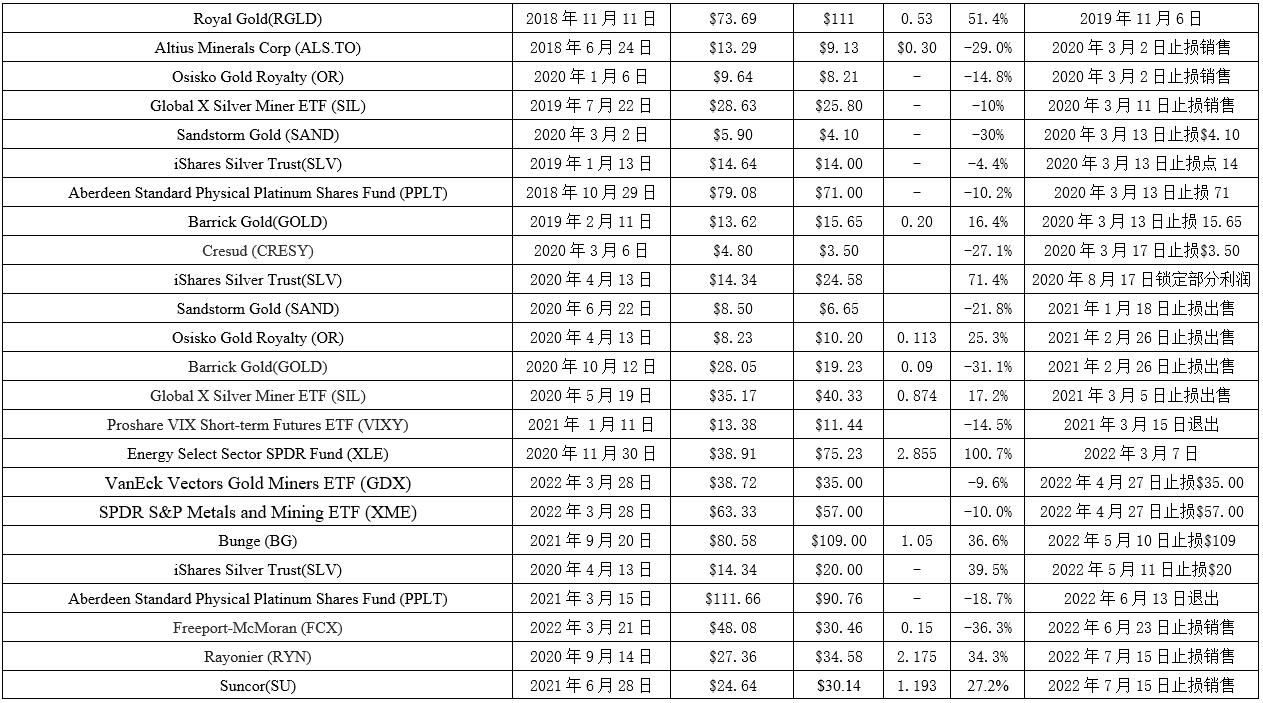

目前投资推荐:

已经出售的投资