攜程集團有限公司

TRIP.COM GROUP LIMITED

【股價圖】

股票代號:9961(港股)/TCOM(美股)

業務類別:酒店及旅遊

集團主席:梁建章

主要股東:百度集團(9888)(10.7%)

集團網址:http://investors.trip.com

5年業績

年度:2018/2019/2020/2021/2022

收益(億人民幣):310/357/183/200/204

毛利(億人民幣):246/283/143/154/168

盈利(億人民幣):11.1/70.1/-32.5/-5.50/14.0

每股盈利(港幣):2.31/13.8/-6.44/-1.04/2.44

毛利率:79.6/79.3/78.0/77.0/77.5

--企業簡介--

攜程集團有限公司(攜程)是中國最大的線上旅遊代理商,「住宿預訂」、「交通票務」、「旅遊度假」、「商旅管理」是主要業務。住宿預訂及交通票務佔收入貢獻大部分。

攜程的平台包括移動應用程序、移動渠道、多語言網站、線下門店及客戶服務中心,大部分銷售來自網站和移動平台。這企業大部分收入來自中國,2020年疫情前,亦有約4分1收入來自國際業務。

攜程在全球有多個客戶服務中心,分別位於中國上海、南通、廣州,以及馬尼拉、東京、首爾、愛丁堡,另在中國數百個城市設有約6000家線下門店。

在2023年最新的中期績裡,營業額比上年同期倍增至204億人民幣,盈利更以數倍計增長至半年40億,可見企業已走出疫情的不景期,同時,財務數據比疫情前更好。

--業務基本資料--

攜程成立於1999年,早在2003年已於美國納斯達克上市,現時成為中國第一、全球頭幾位的一站式旅行平台,多年未利用自身擴張及收購,經營一系列品牌,包括攜程(Ctrip)、去哪兒(Qunar)、Trip.com、Skyscanner等。

【圖1】--攜程品牌及合作資料

攜程的平台可提供一套完整的旅行產品,用戶可以通過平台進行任何類型的旅行預訂,從目的地活動、短途旅行,到跨境旅遊及商務旅遊,基本上都有。

攜程其中一個優勢就是規模與產品多樣化,無論是經濟、高端、度身訂造行程等多項選擇。平台提供超過120萬種全球住宿服務,涵蓋酒店、汽車旅館、度假村、住宅、公寓、民宿等。攜程的平台同樣提供大量交通工具供消費者選擇。

住宿預訂及交通票務佔收入貢獻大部分。住宿預訂業務,用戶可於平台上基於目的地及住宿偏好等,搜索及預訂住宿,攜程是一個平台、中間人角色,這業務的收入來自酒店預訂合作夥伴通過交易的佣金。

交通票務方面,用戶可通過線上平台搜索及預訂交通票務,並利用大數據分析,幫助用戶尋找最符合其旅行需求的票種,攜程則在當中收取佣金。

--中國旅遊行業情況--

中國地區是攜程最大的收入貢獻來源,而攜程是中國最大的線上旅遊代理商。

在2020年肺炎疫情前,全球出行遊客人數達120億人次,全球旅遊市場規模為5.8萬億美元。中國國內旅遊和入境旅遊總人次為60億,中國國內旅遊和入境旅遊的市場規模為1.0萬億美元,佔全球旅遊市場的18%。中國前五大旅行平台佔總市場份額約2成,攜程市佔率約14%。

中國遊客的單次旅遊平均消費為158美元,遠低於美國遊客的873美元。市場預期,疫情後全球旅遊業會穩步復蘇,中國的市場到2025年預期達1.6萬億美元。

雖然疫情後會釋放旅遊市場的需求,但中國旅遊業最高速增長年代已過,之後會進入中速增長期,但長遠仍能保持這速度增長。同時,中國遊客更追求體驗模式的旅遊,而未必是走馬看花。

--攜程擁一定優勢--

【圖2】--攜程業務生態系統

最簡單的角色去形容攜程,就是一個平台,配對消費者與酒店交通工具等,從中收取佣金。表面上簡單,但背後並不簡單,攜程擁一定規模,以及大量合作伙伴,能提供以用戶為中心的一條龍服務,加上人工智能分析,以及各種配套,成為這企業的優勢。

攜程已做到全中國的龍頭,用戶量十分大,加上提供的酒店交通等選擇十分多,無論對用戶及酒店來說,都是一個吸引之處,作為一個平台,這點是最重要的,用戶多酒店多才能產生最理想的配對及可選擇。同時,攜程能以用戶為中心,提供個性化產品,提供適合該用戶的旅行體驗,這是由於選擇多及配套足才能產生的。

攜程擁有以下優勢,當中國旅遊行業持續發展時,攜程能得一定的利益:

• 中國領先的旅行平台

• 業務全球化

• 完整一站式平台

• 以用戶為中心

• 不斷加強人工智能研發與分析

• 有龐大的合作伙伴

由於這企業已建立優勢,因此在中國同業裡擁有較高的賺錢能力,除了規模效益外,本身處於龍頭地位都令賺錢能力較強,從毛利率數據可以,企業的賺錢能力不差。

攜程另一優點,就是輕資產營運模式,並不需要投入大量的資本開支,因為以平台模式營運,當市場擴展時,並不需要象傳統企業般,要投資大量的設備廠房或開分店才能把握到市場機遇,攜程面對市場擴張要把握機遇,相對較簡單,基本擴充平台已能可以,除了可以更快速把握到機遇外,所需投入的資金都較少。

不過,這類模式的企業也有缺點,就是較易被競爭對手複製營運模式,市佔率不一定絕對穩固,但暫時以攜程的用戶及已建立的品牌,龍頭地位仍能持續。

--仍有發展空間發展--

攜程處於龍頭位置,擁大量用戶及合作伙伴,這對於一個平台來說,是最大的優勢,因為用戶量大,同時可以發展更多配套,為業務提升附加價值。

例如直播就是其中之一,攜程的直播平台擁有由旅行博客、名人、攜程合作夥伴,提供大量遊透資訊,以建立更完整的攜程生態圈,同時可作為銷售的其中一個方法。

再加上攜程有較多資源,現時正不斷研發人工智能,分析用戶的喜好,能有效進行配對及開發出更適合現時流行的產品,能夠處於領先同業的位置,以及較早搶佔相關市場。

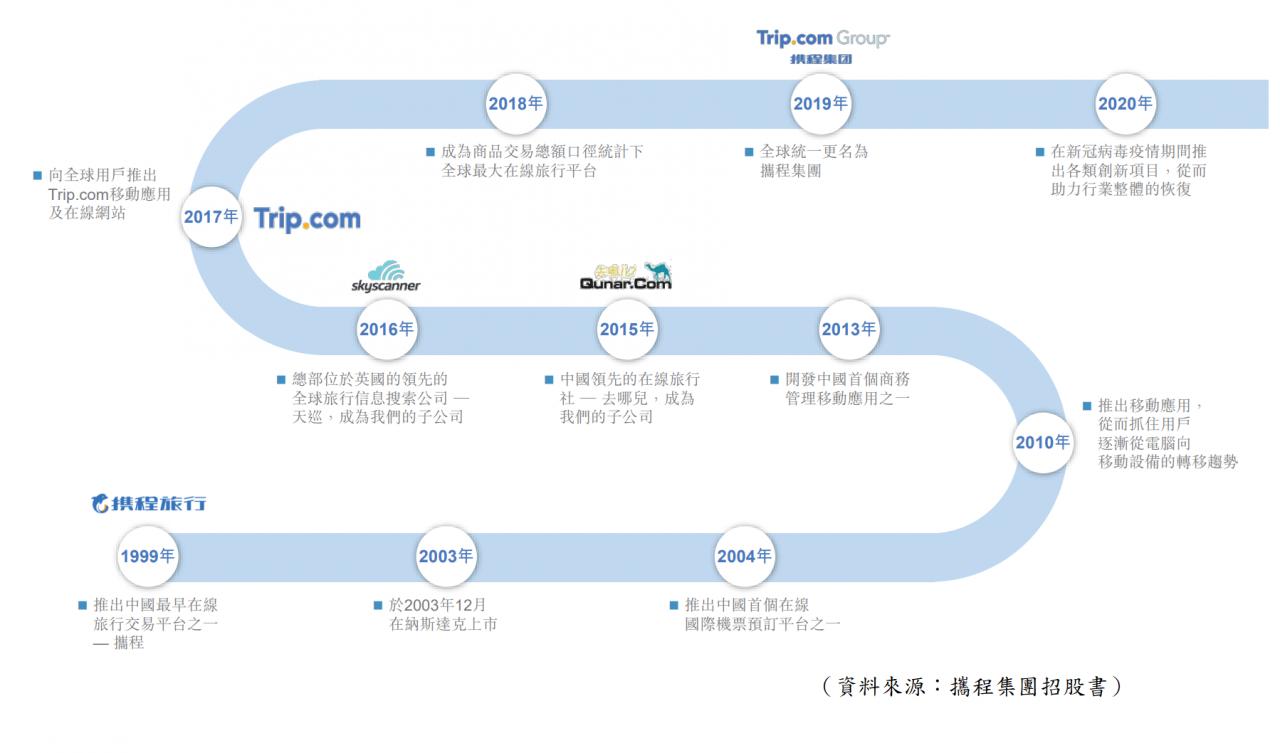

【圖3】--攜程集團發展史

上圖是攜程的發展過程,這企業利用收購其他同業去擴充發展,例如近年入股企業包括:同程旅行(0780)、東方航空、去哪兒、北京首旅酒店等,亦與TripAdvisor, Inc.(納斯達克:TRIP)同意全球的戰略性合作。

近年,攜程已成為全球頭幾位的線上旅遊代理商,並努力發展全球業務,入股、收購合適企業,以及與更多全球夥伴進行合作。

--風險因素--

1)中國經濟。

中國近期經濟有轉弱情況,遊客的消費能力不及過往,成為行業風險。參考近期中國的經濟數據,有點參次,雖然有轉弱情況,但又未到很差,而在2023年第四季,美國評級機構下調中國評級至負面,可見有一些經濟上潛在的隱憂。

不過,投資者又不用太過擔心,因為評級機構同時預計,2030年前,中國GDP仍能達至3%、4%水平,雖然無過往的強勁,但都是一個不差的數據。

2)全球經濟風險。

旅遊業對經濟較敏感,全球或中國的經濟若出現波動,都會對旅遊業有影響,攜程業務也會有較大的波動。

3)行業結構風險。

雖然攜程現時處龍頭地位,但業務模式要複製並不困難,因此往後仍面對一定的競爭,以及其龍頭地位並不是必然穩固。

4)中國政策與收購風險。

攜程過往以不斷收購去發展業務,但近年中國政府的政策,對於壟斷行業的企業,政策有可能會針對,影響了企業的賺錢能力。同時,這種收購模式有可能受中國的政策影響,都是投資者要明白的潛在風險。

--投資策略--

攜程有一定的質素,在中國處領導地位,有規模及一定的用戶,長遠仍有發展力。不過全球及中國的經濟,以及旅遊業,仍有一定的波動性,對企業造成風險,因此投資者不宜太大注投資。

投資者要明白中短期股價可能有波動,但這企業始終有優勢,因此長遠能憑龍頭等優勢,在中國旅遊業發展的過程中,取得利益。

現價合理,投資者可以分注投資,只要總投資金額不過多就得,買入後最好不理會短期股價波動,耐心持有3-5年,甚至更長時間,等待企業成長。