美国上周公布了7月份非农就业数据,增加了52.8万个工作岗位,大大超过华尔街预期的25万,而6月和5月该数据分别为35.3万和27万。以7月份数据作为基础计算的美国失业率已经下降到了3.5%,也就是说美国失业率已经恢复到了疫情前的水平。

劳动用工市场依然非常紧俏,劳工统计署最新数据显示6月份还有1,070万工作岗位需要招聘,远远超过疫情前的760万和十年平均数640万。

失业率低,找工作比较容易,更多人拥有稳定收入,消费需求自然会随之上涨,同时也意味着通货膨胀的压力可能难以得到真正缓解。因此,华尔街又开始担心美联储将继续激进加息的政策。事实上,克利夫兰美联储总裁Loretta Mester最近也确实表示美联储需要将利息提高到4%以上,超出目前利息水平150基点。如果确实如此,美联储至少还需加息2-3次。期货市场现在认为9月份美联储有70%的可能性加息0.75%,而在上述就业报告公布前市场普遍认为美联储将在9月只加息0.50%。

与此同时,确实有一些迹象表明通货膨胀压力似乎开始在减弱。

首先,美国劳工部的数据显示到7月30日结束的那一周有26万人首次申请失业救济,超过了前一周修改后的25.4万,与华尔街预期持平。这一数据跟两周前相同,同为今年到目前为止最高读数,也是连续第三周超过25万。自从3月中旬以来,失业救济申请数据一直在缓慢攀升。今年每周平均失业救济申请从前一周的21.01万上升到21.17万。2019年疫情前,该数据每周平均为21.8万。目前看来这一数据并没有大问题,但是失业救济申请的趋势是在上涨。

第二个迹象是住房价格上涨的拐点已经出现。住房价格在CPI中的权重大约占40%,因此住房价格指数对CPI的影响非常大。在过去一年中,美国住房和租房价格都创下了历史新高。但是,根据住房抵押贷款的统计,6月份年化住房价格涨幅下降了2%到17.3%,为1970年代早期以来最大的跌幅。2006年房地产危机的时候一个月的跌幅也只有1.19%。

第三个更有说服力的迹象是很多大宗商品的价格都从前期的高点回调了30%以上。

全球食品价格上个月创下2008年以来最大的跌幅。包括小麦和大豆等谷物的价格已经回到了俄乌战争之前的水平。事实上,联合国粮农组织食品价格指数7月份的跌幅接近9%。美国在统计CPI的时候食品和饮料的权重占15%。食品价格的变动通常能够比较好地预测CPI的走向。

另外,很多应用广泛的原材料价格,包括原油和很多基础金属,最近也都出现了明显下跌。今年三月份的时候,不少大宗商品价格都创下了历史新高,到目前为止它们的跌幅大致如下:

-

WTI原油期货下跌32%

-

芝加哥商品交易所期铜价格下跌了29%,与1年前相比的跌幅也超过20%。

-

铝价下跌了37%,与一年前相比跌幅6%。

-

锡价下跌接近50%,与一年前相比跌幅32%。

-

伦敦金属交易所指数整体跌幅超过31%。

所以,整体来看,一方面美国就业市场仍然紧张,失业率低,工资水平在攀升,消费需求仍然旺盛,可能推高通胀;另一方面,食品、住房和大宗商品价格纷纷下降,通货膨胀有得到缓解的可能性。对于美联储来讲,做出正确的决定却变得越来越困难。错误的决定可能是经济和就业已经开始缓慢向下趋势,美联储却仍然激进加息,造成经济快速进入更加严重的衰退;另一种可能则是美联储加息仍然落后于通胀,如果加息不够,通货膨胀将卷土重来。

美国国债市场现在仍然预测未来12-18个月会出现经济衰退。我们前一段已经指出美国国债收益率曲线上个月开始出现了反转,这通常是经济衰退的前奏。上周7月非农就业数据出来之后,国债收益率曲线的反转再次加深:2年期国债收益率上涨了21基点到3.24%,而10年期国债收益率上涨16基点到2.84%。这可能意味着债券市场认为出现经济衰退的机率正在增加。

咱们建议投资的能源股票之一Enterprise Products Partners L.P (EPD)上周公布了第二季度季报。下面咱们还是来看看EPD第二季度的情况:

与去年同期和今年第一季度相比,EPD第二季度的销售收入分别增长了70%和23%,主要原因是其运输量和大部分产品销售价格的双双增长。比如位于德州主流的NGL加权平均市场价格在第二季度为每加仑1.06美元,去年同期则为0.64美元。但是,虽然EPD第二季度的总销售收入比去年同期大幅增长,其采购成本也大幅上涨,因此EPD的第二季度毛利率只有10.7%,远远低于去年同期的14.8%。销售收入和成本的大幅波动在很大程度上是EPD的商业模式决定的,所以我们更希望关注其利润率。EPD第二季度的营运利润率也出现了下滑,主要原因还是毛利率较低,即使运营效率有所提高,仍然无法挽救利润率下滑的问题。

第二季度EPD资本支出为3.83亿,其中包括用于成长性业务的3.01亿和用于业务维持的8,200万。前六个月的资本支出合计达到39亿,其中32亿用于收购Navitas Midstream,其余用于成长性业务资本支出5.76亿和用于业务维持1.57亿。由此可以看出,作为一个非常成熟行业的龙头企业,EPD依然非常看重成长,愿意为成长型业务投巨资。

EPD总体债务尚未归还的本金在6月底为291亿,包括26亿次级债务,债务评级机构通常将其视为半股权性质。EPD合并债务的平均期限大约为21年,其中大约97%为固定利率债务,不受利息上涨的影响。2022年6月30日的财报显示EPD的资金流动性良好,具有包括现金和循环信用额度合计大约41亿流动性可随时使用。

我们选择投资EPD的最大考虑是其作为美国能源中游基础设施公司中运营非常强的一家公司,目前估值仍然低于其5年平均值,同时支付非常稳定的红利:以我们买入的价格计算,红利率高达8.3%,以目前价格计算红利率仍然达到7.4%。即使美国经济在未来一年多出现衰退,持续了十几年大牛市的股市转熊,投资EPD仍然是相对比较安全的。我们可以在坐收每年红利的同时等待股价回升。同时,在第二季度中,EPD在公开市场上用大约3,500万回购了大约140万普通股单位。在过去一年中,EPD一共花了大约2.35亿回购了约1,060万普通股单位。看来EPD内部仍然认为其股票价值是被低估的。

总体来看,虽然对EPD第二季度利润率下降我们不太满意,但是仍然认为EPD是目前情况下比较恰当的一个投资。一个季度说明不了太多问题,我们会继续关注EPD的运营情况。

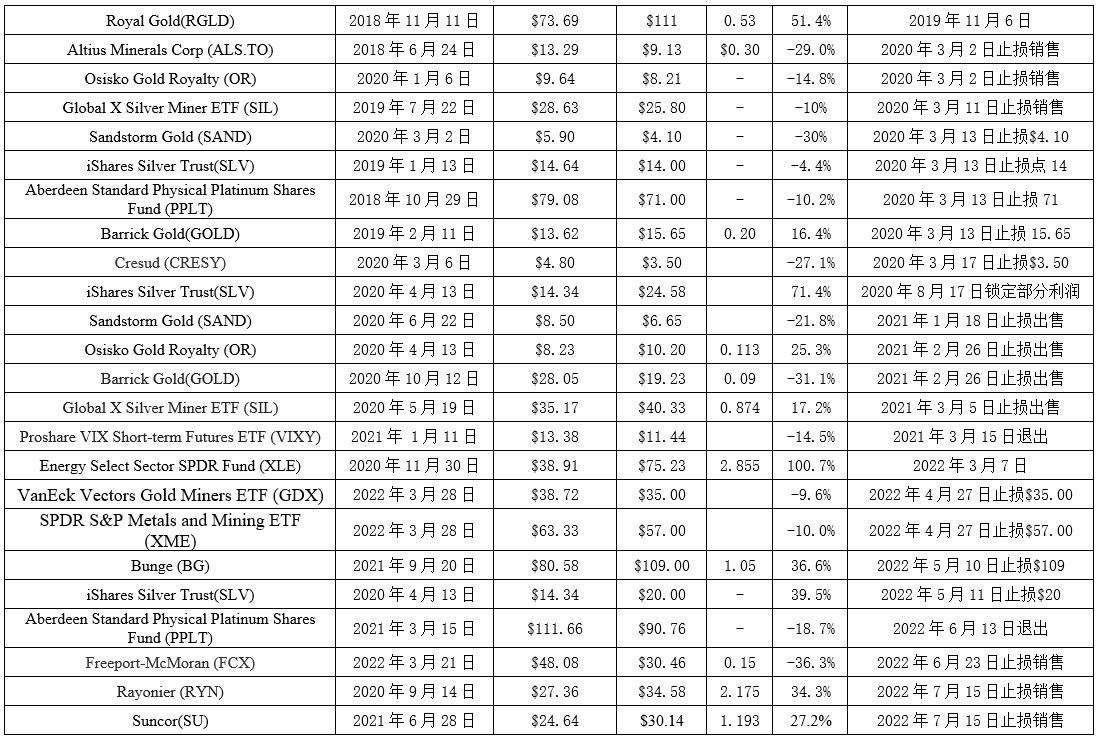

目前投资推荐:

已经出售的投资