近日熱股屢創新高,面對零息環境下是不奇怪。之前寫過疫情股絕對是受惠者,但混水摸魚大有在,例如中芯國際,炒作一輪,現在市盈率達89倍,這些重資產的工業股是難有高增長,但業務風險不低,我便寧願買台積電,才25倍市盈率。要追求高回報的,便勤力做功課,再找另一個Zoom。

若果大家不貪心,並且不想冒風險,可以考慮美元高息債。大家一聽到高息債便可能聯想到風險問題,因為很多高息債都是非投資級別。對於投資級別這個定義,是馬虎及商業味,因為評級機構往往斷章取義或為了生意,尤其國內的評級,便非常不敢苟同。不過這便給對沖基金經理有機可乘,06年Michael Burry和JohnPaulson便分析到次按的AAA CDO其實是垃圾,但因為是三條A,AIG願意收很低的保費發出相關的CDS給兩個大佬,結果大佬贏錢贏到儍,A記輸到貼地。

故事還未完,雷曼兄弟無姑姑被拉落水,清盤收塲,相關評級跌至垃圾不如,這個時候Paulson又出手,人棄我取,因為沒有評級,機構投資者被動不問價賣出,Paulson就冷手執個熱煎堆,原本100元面值,當時用10元便可以成交。Paulson不是賭一舖,而是算出雷曼的磚頭有價。結果09年10元買入,13年值120元(包括利息),4年時間賺12倍。Paulson用上對沖基金策略-危難證券(Distress)。 https://www.reuters.com/article/lehman-fiveyear-creditors/hedge-funds-reap-rewards-from-bet-on-lehman-europe-carcass-idUSL6N0H11VJ20130914

https://www.independent.co.uk/news/business/news/paulson-in-line-for-726m-payout-on-lehman-debt-2282079.html

上年我也趁個佳源無釐頭股價跌八成,評級下調,平價買入相關債券,三個月後公司回購賺兩成多。

我們買高息債不是用上定息投資理論,而是信用(Credit)投資策略。簡單講是深入拆解企業的資產去找尋高回報低風險及穩定的回報,跟一般股票或債券投資不一様。

在眾多的美元債中,我偏好香港上市內房股發行的債券。從業務看,地產發展公司的財表都簡單直接,不用擔心存貨、無型資產及應收賬問題,市場出事的都是能源、農產品或貿易,內房鮮有出事。業務不濟不是我關心的事情,幾年前買過恒盛債券,公司業務差,但勝在資產負債表實在,到期多拖一個月便付款;十多年前融創孫宏斌的天津順馳因為發展過速,被迫引入路勁,也要維持公司運作;上年中國泛海賣掉北京上海兩塊靚地還債。公司老板沒有可能眼白白將公司清盤,一定是賣資產還債,留得青山在,清盤是名利雙失。

香港上市的受聯交所及證監會監管,並且審計是四大,從管治及財務上是令人放心,不擔心做假。

大家或者奇怪為什麼內房願意付高息。首先因為內房依靠貸款起樓,槓桿比率高,很難取得靚評級;再者,建樓一般是三至四年期,計算下,高息還可以接受;最後在國內融資有難度,所以會組合美元債。

叧外,大家可能會問現在中國外匯緊張,會不會沒有美元還債。需知內房股發美元債要有外管局的批文,正式匯入,到期自然可以匯出。不過由於額度難求,一般到期都會發新債還舊債。

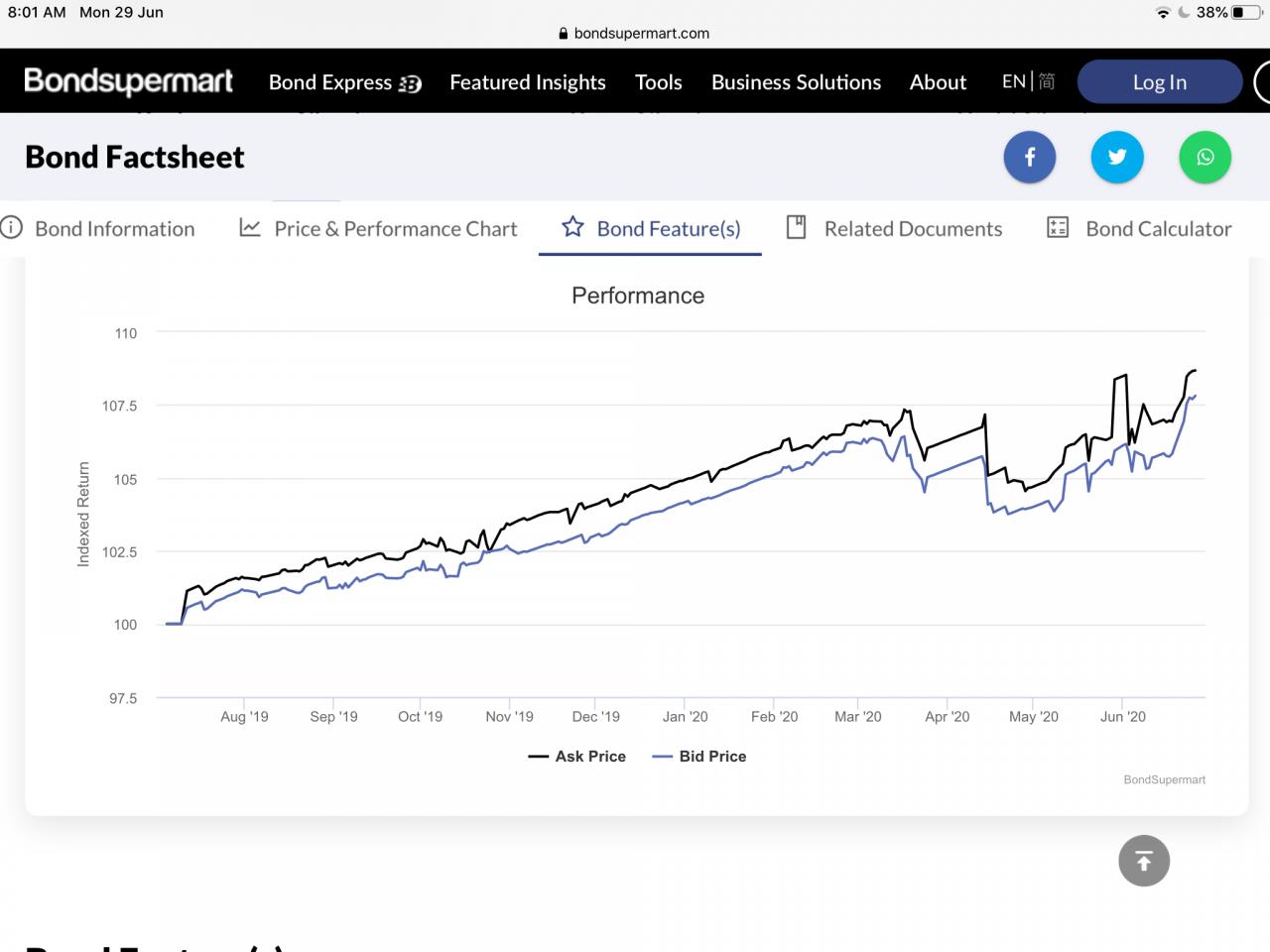

由於內房債的流動性不高及減低持有風險,我偏向買入一年期並持有至到期,期間價格波動低但利息也不錯,長債便要小心價格波動,三月中時便大跌超過30%。

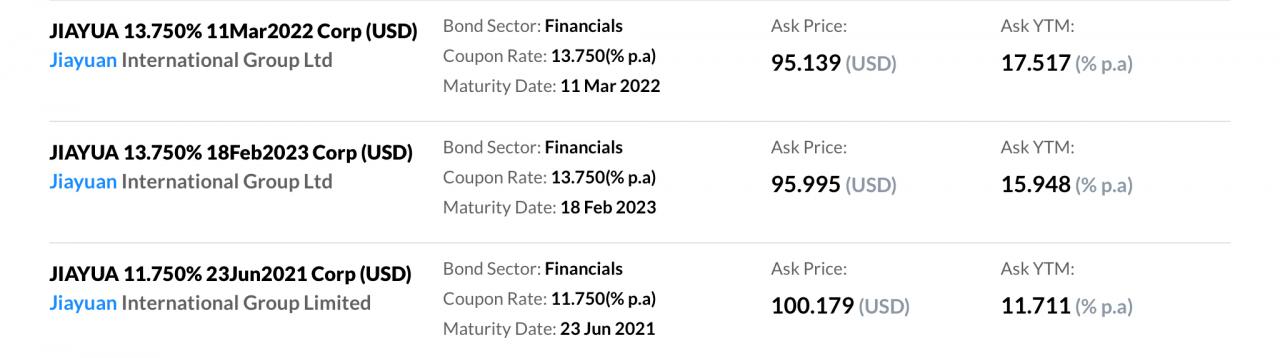

日前佳源國際發行一張一年期12%短債。下表包括叧外兩張佳源債,我建議是買第一張,因為明年三月可以叫發行人回購(put option),實際持有八個月,孳息率達25%。若再用上槓桿(Leverage),2厘息借50%,孳息率接近40%。因為年期短,價格波動低,call 孖展機會非常低,簡單地持有至到期,連本帶利一次過收回。叧外一提,債券一般每半年派息一次,並且每日累積,即是說,賣出時可以收到已累積的利息,所以不能單從價格判輸贏,例如佳源2022債,價輸5%,但實際賺9%。

市面的高息債基金,表現難有突破,不要被他「高息」名稱誤導。5年年化才3.9%,年初計跌7%,我的信用組合年初計升7.2%。

[蔡光華 [email protected]](香港證監會持牌人,客戶或持有以上提及的股票或債券)