周二,A股在下午兩點後有資金發力,使主要指數由綠轉紅,另一邊廂,港股恒指在中午前已擊穿一萬六千點,目測,近九成股票是下跌的。周二晚美股的中概股,個股的收市價大部分都低於港股的收市價。憑常情猜想,如果後續較短時日之內不能一股作氣上攻,恒指再次下探去年前年十月底時的14597點是大概率。可能更糟糕的是,雙底或尋得更低的底部後就能快速迎來牛市的曙光?恐未必然……

如此讓市場參與者沮喪的局面,貼近我個人猜估的下限軌道。基於個人的體察,也基於始終相信人性有美好的一面,去年第二季度開始至第四季末,個人提出只有一招能力挽狂瀾,其他的都是中下策,無奈,中港兩地的資本市場似乎注定了要走歷漫長得沒有人預想到的超級大熊市。

民眾的信心和信任,在點點滴滴快速流逝。

對大市,沒啥好說的了。

周二晚七點半至九點多,認真看了《比亞迪夢想日》的直播。估計有不少人看後會發蒙——比亞迪典型的有如寫說明書式的工科男解說風格,把所有黑科技都述說得平平無奇——,但較資深的迪粉應能體會王傳福和他的團隊想傳達的信息,就是:你們(這些同行們)看,作為全球新能源車的引領者,我們是這樣看待行業的未來,我們具有這樣的獨一檔的實力,我們是這樣定義和實踐未來汽車的智能化的。

箇中具體的信息,尤其是關於比亞迪的一些新技術和藍圖,可以參看微信公眾號《六百公里》的《讓我告訴你,比亞迪夢想日撈了些什麼大魚》(當然肯定緊接着有大量自媒體將進行多方面的解說),在此不贅。當中,最值得留意的,是新提出的「璇璣」架構,由點至網化伸延,已可理解比亞迪的整套電動化和智能化的邏輯脈絡。打個比方的話,比亞迪是以造機器人的思路來造車的,而且,比所有車企(包括美國的)更具系統性和合理性。

受大市整體氣氛影響,加上行業的血海式競爭局面,估量這次發佈會對比亞迪的短期股價走勢不構成重大利好。

據聞,比亞迪已授意經銷商們放開手血拼銷量。智能化方面今年內趕上行內第一梯隊甚且具更堅實的基礎,已無疑問,後續中期最需要關注的是,比亞迪推出十幾款新車型的進度以及尤其是王朝網的舊款能否快速迭代應市,還有如仰望、騰勢和方程豹三個高端品牌的銷量。

受競爭加劇以及整體消費局面影響,去年乃至今年比亞迪的銷量,是低於我個人在前年年底時的預期的,估計,也是王傳福意想不到的——當然,早至兩年多前,我已點出內地產能將顯著過剩,若上層不主動「勸退」部分低質產能的話,整個行業生態將惡化,但上層的意志是交給市場自行演化,已注定了今天這個格局。海外的拓展進度,超出了我個人的預估,可惜,直至今年,仍受運力不足拖累,未能充分滿足海外部分市場的需求。拉長時間以三四年看,假如歐洲市場能坦誠而不帶惡意地應對中國汽車的進入,猜想比亞迪可以取得接近二百萬輛的海外銷售,光這一點,已可貢獻500億以上的淨利潤,計入內地市場和諸如儲能業務、動力總成和電池等零部件外供業務、比電的利潤,總計已近一千億利潤之譜。然而,時局太特殊詭異,我們無法逆料資本市場的中長期表現,在此,就不猜測股價了(至於長期的猜估則沒變:比亞迪的市值理應是特斯拉的0.5倍至1.5倍)。要提的是,此刻掂量未來三數年的狀況,港股裏面,具較高確定性能快速成長的企業,很少,比亞迪仍然是其中之一。

小米,如上一期文章所言,個人的意見是,入局造車,誠意滿滿,但遇上大部分同行競相血虧賣車,要快速盈利,接近不可能,甚且,對原有業務的利潤構成一定程度的負擔,在大熊市中市場是否願意青睞小米的努力而給予較慷慨的估值,成疑。

另外,在去年十一月華為出圈時,已提過,將對整個內地行業的每個成員都構成(負面)影響,尤其是如理想這種新勢力。果然,理想開年沒多久,已開始顯著降價促銷。近半個月以上,新勢力們的股價像吃了瀉藥……也恰恰印證了我一年多兩年前所說的,除了比亞迪以外,接近所有其他在港股中上市的同業,沒有一家是讓我感覺具備明朗的投資價值的。

顯要的科網股,近一周多的持續下跌,有點過火了,但沒辦法,信心問題……當中,相對而言,實際業務和利潤理應不大受大環境拖累的, 要數騰訊音樂和貓眼娛樂。

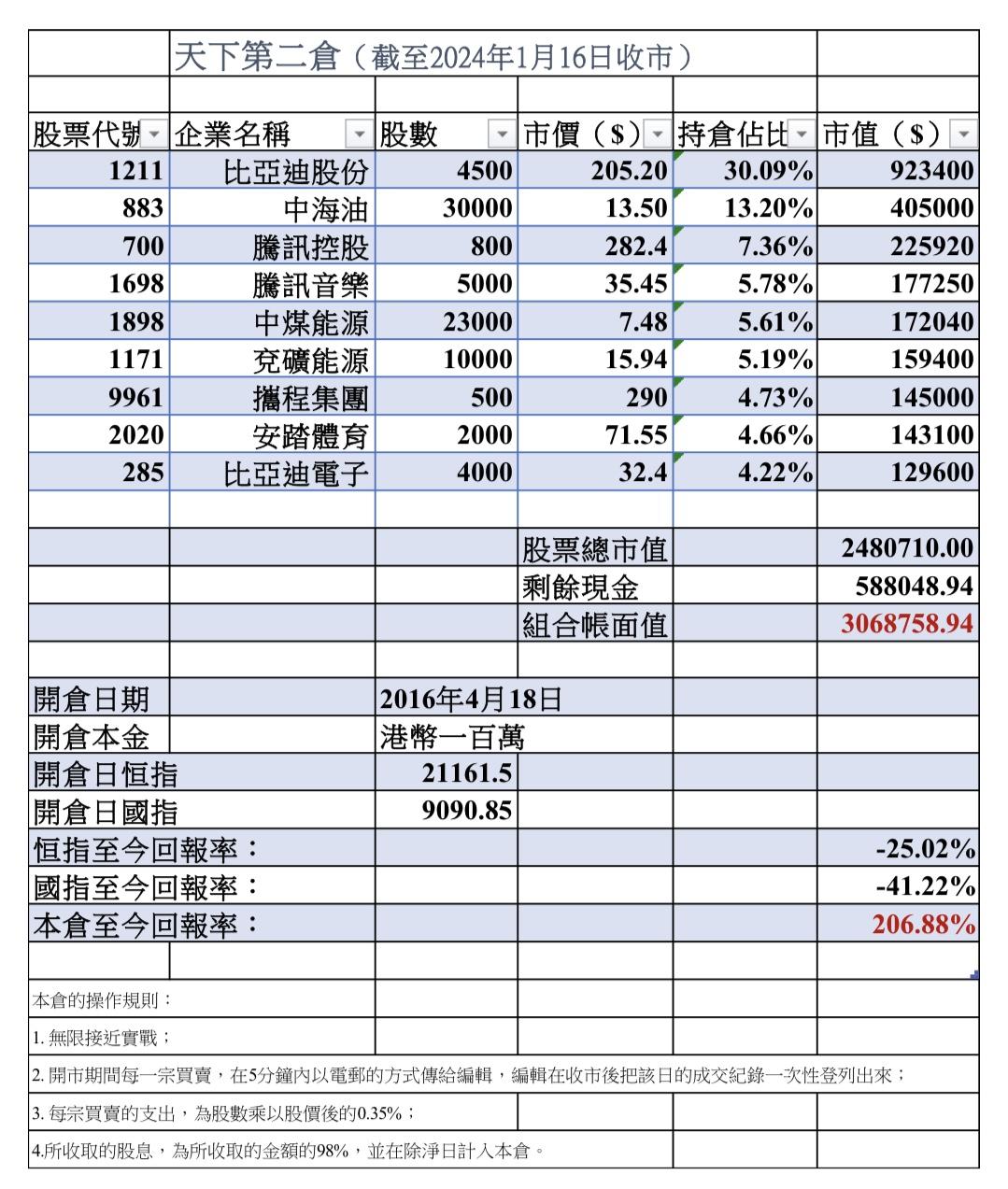

周二本倉出清了中移動,是想提升現金比例。實際上,壟斷型的電訊股和油股煤股,短期內仍然具有最佳的防禦力。電力股似乎還可以,只是個人相對而言不喜歡負債比率高的上市企業。

較多的消費股,跌跌不休,部分龍頭股看似已跌出了投資價值,但整體經濟氛圍影響了市場的短期偏好。