港股這一波超級大熊市,始於2021年第一季的31183.36點。在2018年第一季恒指造出的33484.08點歷史高點,不是起點,因為在2019年和2020年兩年,整體市況並不差,在2020年年末至2021年春節前,更可說是氣勢如虹。也就是說,這一波熊市,算起來接近三年了。1997年前的港股,我並沒深度跟蹤過,只能說,過去近三年的港股,是回歸以來最差的。根據個人的觀察體歷,內地民眾對經濟前景的信心,可說,是1978年改革開放以來最差的,至少,持續的時間最長,至今仍遠沒回復。

發生了什麼事,不再贅述了,過去大半年已說過太多了。至於前年年底和去年首季,之所以錯判了港股的中線前景,是因為個人對內地房產泡沫之大(部分城市的房價極高,許多城市的房價與普羅市民的收入極不匹配,而且全國整體而言房屋嚴重過剩)沒有準確的掂量,同時,對2016年至2021年房價快速飆升期內有近一億戶人家買了新房上了槓桿,也沒醒覺,對於許多地方政府背負了十分沉重的債務,並不大了了。不說其他外部因素和內部的另外一些因素,光這兩點,已足以讓內地經濟和居民的消費承受長期的巨大的壓力,自然,也必然折射到股市。短中期的某些行業的增量——尤其譬如來自汽車產業的——並不足以彌補房地產市場的失血。

如果我們認為,譬如像美國那樣,聯邦政府和美聯儲特別呵護股市,非常在意投資者能否持續長期地在股市中累積財富而且又能予以實質的支持,遇到大大小小各種事狀和變局都能盡力給予市場一些有理路可循的偏合理的預期和知會,是一種「Good」的話,那麼,無論是就理性和情緒而言,過去一年乃至更長時間,中港兩地的股民,是「理所當然」地十分失望的。

對冷峻的現實,我們沒有任何理由盲目唱好,實事求是,遵循基本的規律和邏輯,不違背常識,直視自己的良心和理智,才是任何一個清醒的人對自己和關連者負責任的立場和態度。

也所以,放低預期,戰戰競競,未嘗不是最合理的取態。至於今年恒指的運走區,我就不作預測了。已經接近最極端的壞了,該走的資金也走得差不多了,但若說看得有多好,又理不出有何結實而充份的邏輯。

話說回來,也並非一無是處,至少,尤其是就港股而言,雖然有不少股票的股價的重挫和低迷,是跟現實相符的,但也有不少股票的估值,跟其基本因素是不相稱的。當然,也有所謂的「價值陷阱」,我們要小心分辨。如此,部分股票,在今年內,依然有機會錄得一定的反彈乃至再創新高,焦點,可能仍然是部分偏稀缺的增長型企業和部分業務屬壟斷型的企業。

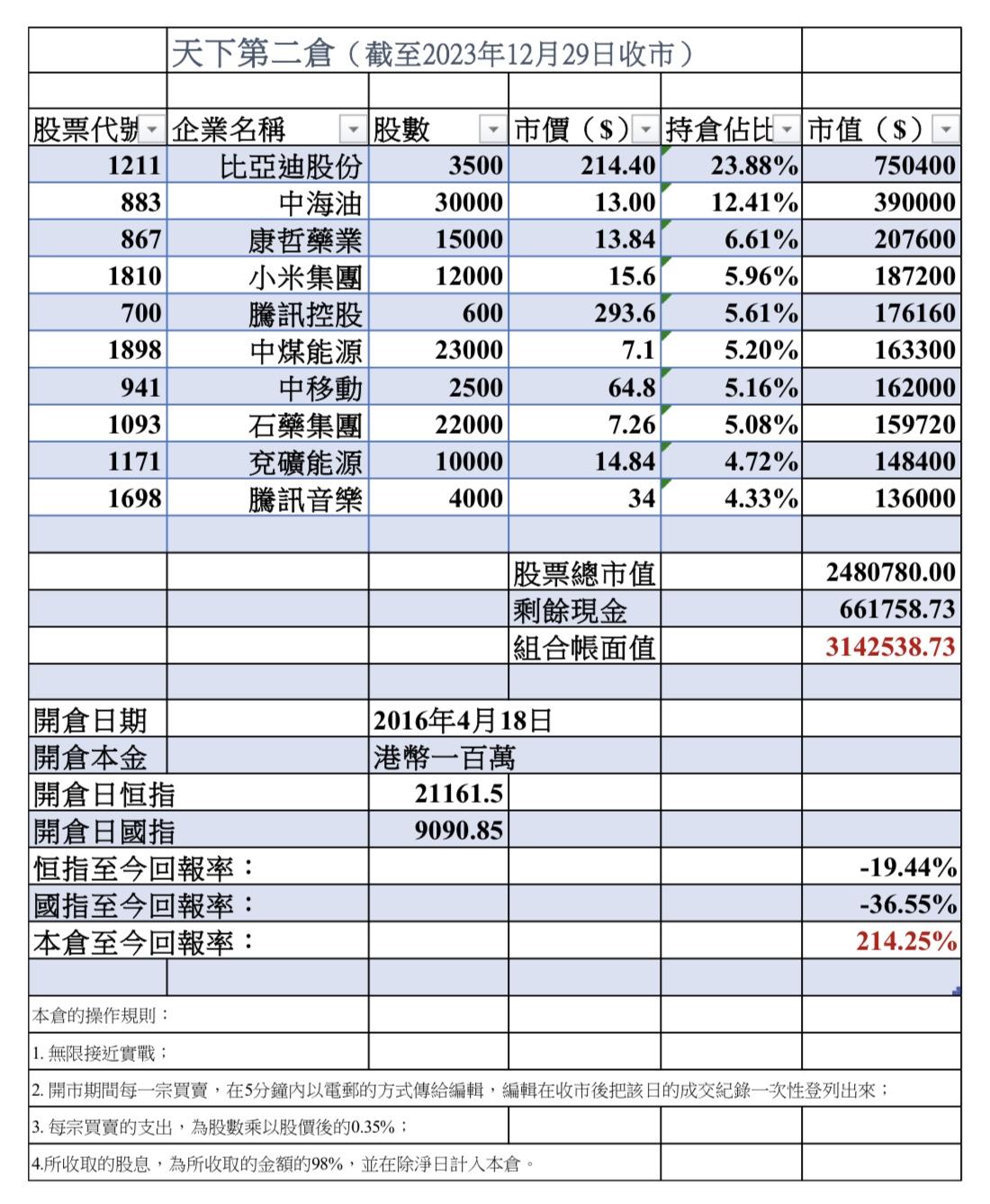

過去一年多,本倉的成交比以前更趨頻密,很簡單,在偏窄幅的波動行情之下,除非完全翹起手不參與,否則,只能儘量折騰一下。可見未來的至少半年至一年,大概也是如此的節奏。

個股方面,本期擬再說說比亞迪、小米,擴及整個車市。

比亞迪在昨天公布了去年12月和全年的累積銷售數據,果然歷史性地達成了300萬的預定目標。當中,我個人稱許為「神車」的方程豹豹5和仰望U8交出了第一個完整月的成績,符合我個人的預期,產能仍在爬升;個人的預估是,它朝方程豹品牌,光越野車系列(包括5、8和3,不算跑車),有機會全球每月銷售達15000台的級別;仰望品牌全系列(包括SUV、轎車和跑車,我個人覺得比亞迪不妨考慮研發推出最頂級的MPV),有機會全球每月銷售4000台的級別。令人驚喜的是,我個人寄予厚望的最便宜的海鷗,居然達到了五萬多台的級別(試想想假如全球發售的話……)。值得提的還有,宋系列,居然打破了之前長城創出的全國歷史紀錄,月度八萬多台的銷售。綜合而言,2023年,比亞迪成為全國全品類車企的銷量冠軍,也成為全球的新能源車銷量冠軍。第四季度,其純電動車,已經超越了特斯拉,取得全球純電動車季度銷量冠軍。2024年,基於Cybertruck的產能受限,比亞迪應該可以榮登全球年度純電動車銷量冠軍。個人猜想,今年的銷量或介乎350萬至430萬之間,純利,或介乎400億至500億之間。真正擔心的,仍然是騰勢和仰望品牌的新車的外觀和內飾設計不如人意,也擔心王朝品牌換代更新後的外觀。至於智駕技術和其他技術,不必過慮。可以預期,比亞迪仍將是可見未來本倉的最大權重。

小米,近幾天多看了一些訊息。有四點想說。一是,個人認為小米將推出的SU7,雖然外觀內飾已明言「抄考」了保時捷和特斯拉,但也展示了雷軍及其設計團隊的尚佳審美水平,乃至,我認為,幾年以來,內地自主品牌所設計的新能源車中,要數阿維塔12和SU7真正達到了國際最頂流的水平。二是,也恰恰如此,雷軍這次造車的策略,跟其過去弄手機的風格頗不一樣,較早的小米手機着力於性價比,價格偏低廉,這次造車,卻借鑑了特斯拉所採用的策略,先樹立轎車的標杆,未來再推出較低價的型號,如此,則跟內地許多消費者的預期有差距,這個,有點麻煩。更麻煩的是,第三點,就是如吉利,馬上又賠錢推出極氪007,跟劈價賣極氪001狙擊比亞迪騰勢N7一樣,同時,整個內地車市,20萬至40萬價格區間的新能源車,競爭極度激烈,不少友商的實力都不俗。所以,小米遇到很尷尬的局面,要想快一點回本賺錢或少賠一點,不能賣低價,但定較多年青人支付不起的價格的話,銷量就成疑,難有好的開局……似乎,小米造車,偏晚了一年多,若早一年多雷軍就弄出這台SU7的話,面臨的行業格局完全不同,會輕鬆得多。第四點,個人感歎,比亞迪和小米應該換股融合為一家巨企!比亞迪長於技術、整合產業鏈和成本控制但設計不盡如人意而且營銷水平偏老套乃至笨拙,小米長於設計、捉摸消費者心理和營銷,但偏於組裝性質,成本難以壓低。所以,兩者是超級互補的形勢,若兩者合一,絕對天下無敵,融合後興許不用兩年,就可以把特斯拉的光環全部消解;兩者目前的市值疊加約1萬億,融合的話一年內市值至少可以漲升至兩萬億甚至三萬億!……可惜了……國家層面,或者那些專搞合併的投行,應該花點力氣去游說游說!

內地的車市,今年仍將是血海。趨勢是,合資越來越不行,連傳統的外國品牌如BBA和保時捷等,也將會很不容易,新能源車的滲透率仍將持續爬升,或將達50%至55%的水平。去年,中國已超越日本,成為全球最大的汽車出口國,今年,尤其如比亞迪等繼續發力,出口量進一步爬升。另外,理想的成功,還有近月華為問界的破圈,進一步說明,內地消費者越來越喜歡空間大、舒適的家庭用車。還有,就是自動駕駛L3,將成為全年車市中較顯眼的名詞。