近幾個交易日,中港兩地股市的資金都出現了一個較明顯的風格轉換,撤出估值高、後續增長勢頭不明朗的民企股,投向估值低、息率高、業務具壟斷性的大央企大國企。但當內地機構資金出現板塊式大力調倉,也容易導致大市出現較大幅的波動,這是尤其是周一內地股市除上證指數外其他指數較大幅下跌的主因之一。

去年曾有所謂中特估一說,但行情很快結束,一方面有資金先獲利,另一方面未見有特殊的跟進政策和舉措。現在,國資委真要對相關資產來一番「勵精圖治」了,在整體經濟環境未有明顯改善之際,資金主動也好,被動也好,也不能視之為無物。尤其如電信、石油、煤炭等板塊,經近一兩年的上漲後,A股那邊,也許,已不算特別便宜了,但H股這邊,則仍是在充滿不確定性的氛圍之下不錯的選擇,一堆現金流強的股份,市盈率仍普遍在四五倍之間,息率在5%至10%之間,如中移動表面近10倍的過績市盈率和近7%的往績息率,已經不是特別「標青」的了。

有不少人懷疑會否又來一次集體抱團,然後快速鳥獸散弄出一地雞毛。個人目前還是抱偏樂觀的態度,因為,實在,如果非要布置中國資產的話,當下,沒有更穩當的選擇。而內地管理者要穩定資本市場,這一招被說成是「定海神針」,並沒偏頗。但在其他板塊出現被大幅拋售的狀況下,虧損效應出現,則頗有可能導致中特估板塊在後續時日內出現一定程度的階段性回調。

生物技術、新能源、人工智能、芯片等領域,外國,尤其是美國,時不時傳來阻截抵制的雜音,對資金佈置相關領域的標的,自然構成一定的困擾。中國目前仍沒有能力作出富說服力的有力的迎抗。

光伏、新能源車等領域,充份呈露了計劃經濟模式的優勢乃其負面效果。利用人力資源優勢和政策的傾斜,可以很快上產能,也催逼出技術方面的較快速的進步,甚且整體規模和氣勢達到了國際最高階梯。然而,也造成了資源的浪費、產能的過剩、行業內部的深度內卷,隨之而來的,還有包括龍頭在內,盈利素質的低下。糟糕的是,我們似乎沒有良方破局;即,搞出了一個大局面,但在相當長的時間之內,有關的局面讓人「吾不欲觀之」。這種特質,帶來了GDP的進益,但實際上分攤到每個人力單位之上的話,我們的效益是很低的。如此,相關上市公司的估值,無法提上去,自然,也深度影響資本市場的偏好,壓抑指數,個股的股價表現也是大上大落而最後偏向於市值無法做大。

你要讓那些合法經營、技術最佳的龍頭,充份盈利,才能利便它們壯大市值和延展其優勢,國家的國力,才能做到大而且強並有持續性。若總是大而不強,沒什麼好炫耀的。

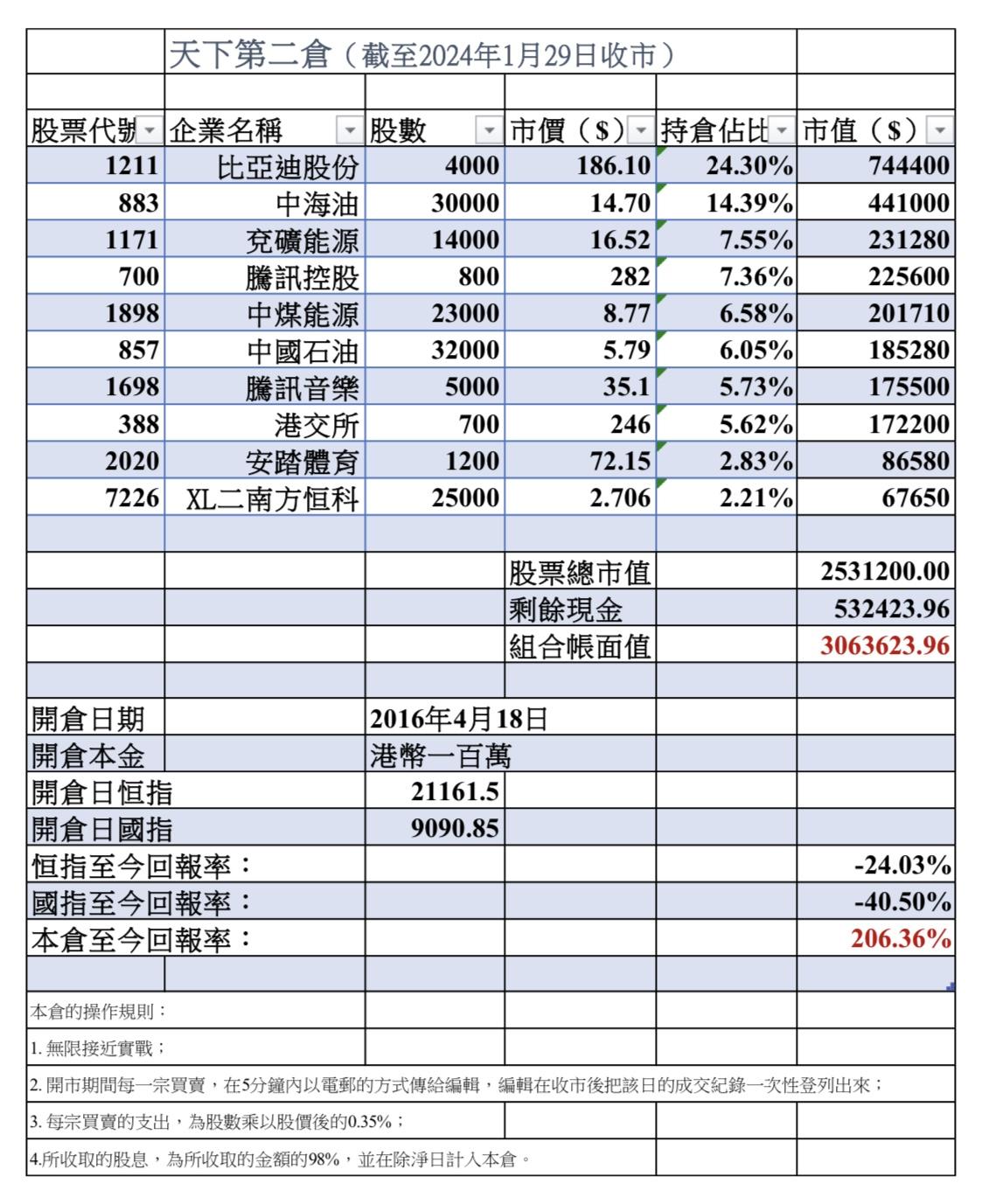

如比亞迪,即便大而且偏強,依然免不了受「拚命跟你卷」的同行的拖累。昨晚公布了業績預告,去年全年扣非淨利潤在274億至297億之間,比我的預期低十來二十億,第四季扣非淨利潤環比意外地在銷量更高的情況下有所下降。大概有人提早得悉了相關業績,因此近日比亞迪的H股股價表現差勁。第四季利潤低於普遍預期,或跟給予經銷商近20億?金、下半年尤其是第四季研發力度加大、員工人數增加、新開許多如方程豹和仰望品牌的自營店而有較多前期開支、在外國多地設廠攤銷加大、積極參予價格戰、子公司比電盈利貢獻少於第三季等因素有關。另外,或令市場偏擔憂的是,年初至今銷量環比明顯下滑,個人預估首季包括出口的銷量有可能跌至60來萬左右的水平,全年,則維持預判,銷量或在350萬至420萬之間。國家層級的管理者需要儘快採取有力措施終結內地的血海式競爭模式,否則,所謂彎道超車,也僅如披?華麗衣服的窮光蛋。

整體大市,仍處於底部徘徊的低迷階段。真正最有效的短期措施,應該就是儘快成立並動用平準基金(而且個人的意見是集中火力增持港股這邊的優質國企和民企,在A股買一堆估值仍不低的劣質資產完全是浪費彈藥;當港股呈強的話,內地那些無主腦的機構資金自然會「跟風」支撐A股),因為,資本市場的下跌螺旋仍未得到根本性終止,在在需要偏大量的新進資金力挽狂瀾。