股票代號:TSLA

市盈率:60倍

每股盈利(美元):$4.02

市值:$8000億美元

業務類別:汽車業

行政總裁:Elon Musk

主要股東:Elon Musk(12.9%)

集團網址:https://www.tesla.com

5年業績

年度:2018/2019/2020/2021/2022

收益(億美元):215/246/315/538/815

毛利(億美元):40.4/40.7/66.3/136/209

盈利(億美元):-9.76/-8.62/6.90/55.2/126.0

每股盈利(美元):-0.38/-0.33/0.25/1.87/4.02

毛利率:18.8/16.6/21.0/25.3/25.6

股本回報率:--/--/4.78/21.1/33.6

--企業簡介--

Tesla, Inc.成立於2003年,總部位於加州,是一家垂直整合的可持續能源公司,以及製造與銷售電動車。

Tesla銷售用於發電的太陽能電池板和太陽能屋頂,以及用於住宅和商業地產(包括公用事業)固定存儲的電池。特斯拉擁有多款車型,包括豪華、中型轎車和SUV汽車。

--電動車王者--

Tesla是全球數一數二的電動車製造商,全球電動車銷量與比亞迪(1211)處頭兩位,以現時這企業擁有的技術與優勢,領導地位將會持續。企業過往發展速度十分快,憑藉其主打車型「Model S」、「Model X」、「 Model 3」、「Model Y」,帶領Tesla發展成為電動車王者。

【圖1】【圖2】【圖3】【圖4】--Tesla車型

Tesla還計劃在未來幾年銷售多款新車,將業務擴展至更多汽車類別,例如輕型卡車、跑車等,由於本身已有一定的品牌、配套,消費者已認同其產品,因此要打入不同的汽車領域並不困難。

--業務基本資料--

Tesla的核心業務是銷售電動車,同時配合各種附加業務,以及儲能業務。簡單來說,可分為兩大業務:(1)汽車銷售及相關業務,(2)能源及儲能業務。

汽車業務為設計、開發、製造、銷售和租賃全電動汽車,並提供與其產品相關的服務,通過其網站、零售店直接向客戶銷售產品。

汽車部門還有各種附加配套及服務,包括售後服務、二手車銷售、零售商品、車輛保險等。能源和儲能業務,包括太陽能發電和儲能產品的設計、製造、安裝、銷售。

產品方面,Model 3 是一款四門中型轎車,其定位及價格適合大眾市場,目前在美國加州和中國上海生產。Model Y是一款基於 Model 3 平台打造的多功能車(SUV)。Model S 和 Model X 在Tesla的轎車和SUV中,提供較佳性能和較長續航距離,並在2021年推出新版本的 Model S 和 Model X。

由於Tesla在自動駕駛(Full Self-Driving,FSD)及電池技術較強,憑著這些技術及品牌,開發更多不同的車型,成為增長動力。

Tesla亦利用汽車本身,再發展各種附加值,提高額外收入及為Tesla產品增值。例如FSD模式,Tesla車型都有配置基礎駕駛輔助功能,如緊急制動、碰撞預警等,付費後可提升至進階版,功能有自動泊車、自動輔助導航駕駛等。而車內的軟件應用提升、訂閱服務等,都是一些附加業務。

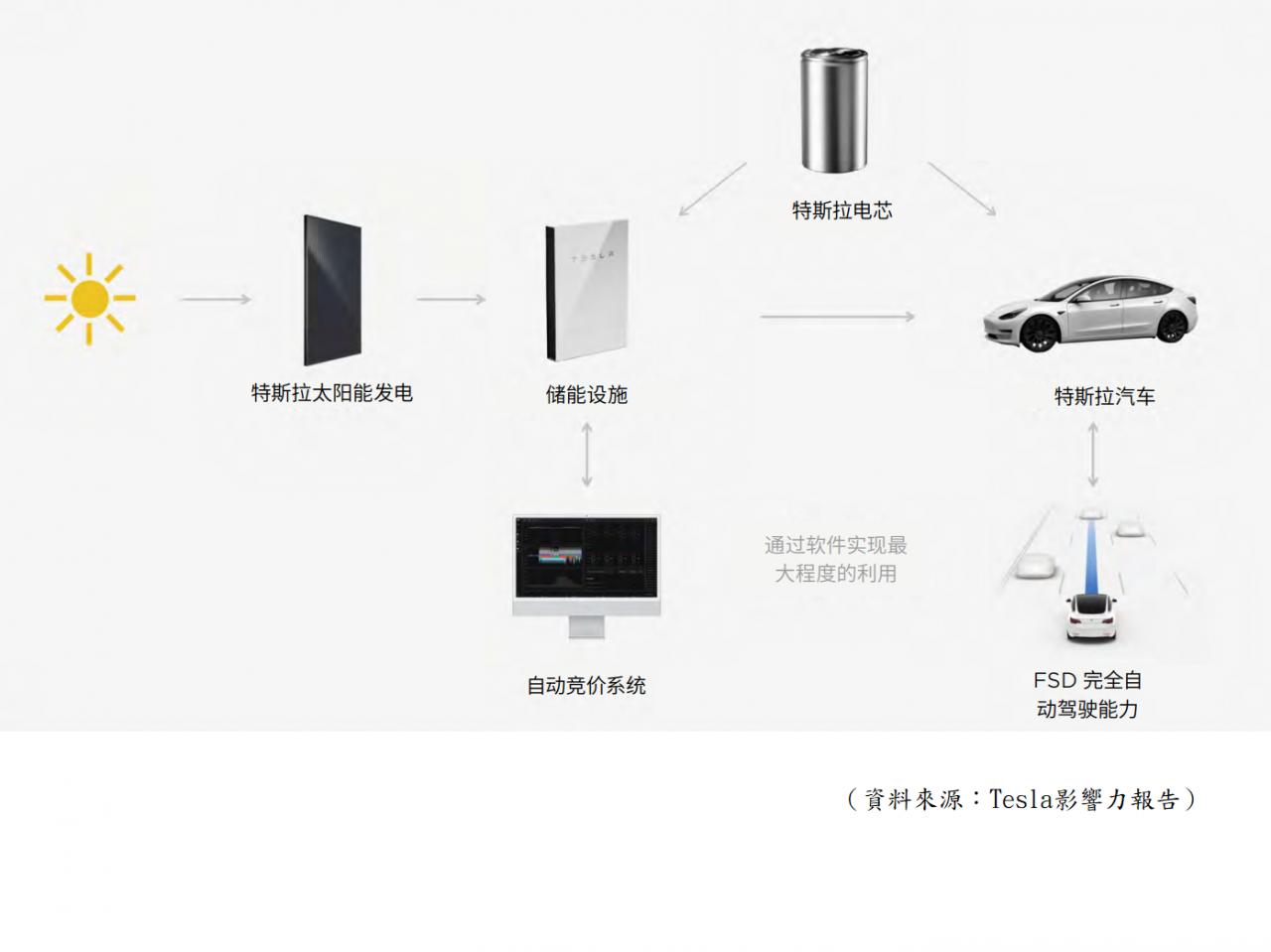

--在能源系統的角色--

除電動車業務外,能源和儲能都是主要業務,產品Powerwall和Megapack是的Tesla鋰離子電池儲能產品。Powerwall設計用於家庭或小型商業設施中儲存能量,Megapack 是一種面向商業、工業、公用事業和能源生產客戶的儲能解決方案,更可組合形成更大容量的裝置。

Tesla業務不斷增長,除了技術及品牌外,其中一個因素就是全球的能源及各國政策方向。全球追求碳中和目標,各國加大新能源發展及推動電動車,都成為Tesla的增長及往後的潛力所在,的確,Tesla在能源系統上,長遠可以擔當一個很重要的角色。

【圖5】--Tesla業務在能源系統的角色

當整個系統愈來愈完善,無論在環保以及能源運用方面,Tesla都有一定程度的貢獻與價值。利用太陽能等清潔能源,配合電動車及其他配套,減少溫室氣體及減少能源費用,當全球追求碳中目標時,Tesla自然受惠。

--企業優勢--

--規模效益與成本優勢

--品牌與消費者信心

--各種技術優勢

--各種配套設備

--成本優勢

上述是成就Tesla成功的優勢,除了帶動業務持續增長外,同時更確定這企業領導地位得以保持。

從財務數據可見,Tesla業務高增長,除了生意與盈利保持增長外,毛利率持續向上也是一個重要訊息,反映企業的賺錢能力不斷提升。

當企業的生產規模足夠大,成本就能下降,Tesla汽車銷量在過往5年間增長倍計,在同一時期,每輛車的平均成本下降了一半,雖然部成本下跌原因來自型號組合不同,但部分則來自成本控制,提高製造效率,毛利率不斷提升正好反映企業賺錢能力增加。

Tesla另一個優勢,就是技術。除了電池系統的技術外,亦自行研發晶片,其中一個目的是與自身的軟件及硬件能夠更配合,令Tesla汽車在人工智能、自動駕駛領域領先。現時Tesla正不斷投資發展自動駕駛技術,建造超級計算機,以訓練自動駕駛人工智慧,由於Tesla在自動駕駛技術領先,當各地的法規及配套開始成熟時,Tesla的優勢就會進一步提升。

品牌是這企業另一優勢,相信不少人就算無駕車都聽過其品牌,電動車是近年興起的概念,部分車主可能未有信心,因此當他們想選購電動車時,就會選一個有品牌,當中的汽車經常在道路上出現,確保其安全的車企。對於擁有品牌,以及道路上已有不少旗下車輛正在行駛的Tesla,當然是一個優勢。

--大環境帶動長遠增長--

Tesla訂立了2030年的產銷目標為2000萬輛,以一個十年計劃分析,比2021年的銷量約93萬輛高出了20倍。如果Tesla能完成這個目標,企業價值將會是現時的數倍計,股價也有倍升的能力。作為投資者,就要小心分析這目標是空談,還是能夠順利完成。

先從大環境分析,以下因素將會利好Tesla發展,帶動Tesla業務保持增長。

第一,電動車趨勢。

近年電動車的技術與配套開始成熟,帶動了不少國家電動車的使用率不斷提高,過往車主擔心的技術、配套、續航、安全等因素,基本上已得到解決,車主信心度比過往大增。隨著技術進一步提升,更多國家配套成熟,電動車的滲透率只會有增無減。

第二,碳中和。

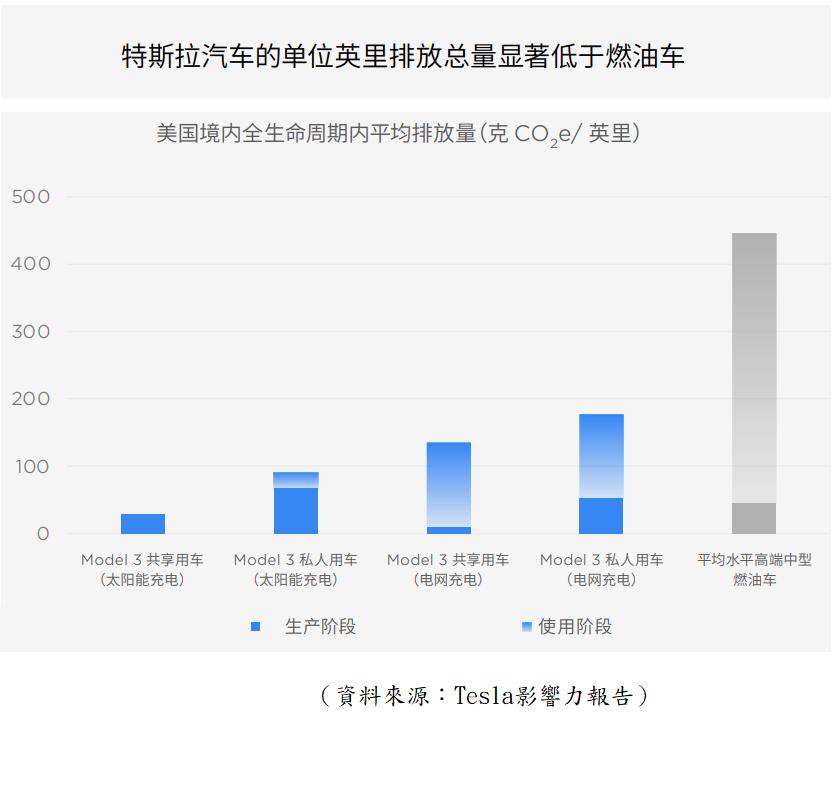

Tesla正好迎合碳中和目標,從之前的圖可見,Tesla整個業務,都是以環保,運用新能源系統為業重心:「太陽能、儲能、電動車」。當全球多國以2050年-2060年達至碳中和目標時,政策及配套上就會有利Tesla的發展。而另一圖也反映Tesla在環保上的優勢。

【圖6】--Tesla汽車與傳統燃油車的溫室氣體排放量比較

第三,自動駕駛。

由於Tesla在自動駕駛已擁有一定的技術,在全球行得較前,當不同的國家,慢慢開始建立這方面的配套(例如法例),就會進入更具體應用層面。雖然無人知全球廣泛應用要多少年,但相關技術普及是遲早的事。

雖然有些車主很享受駕駛的樂趣,但有一部分人,駕駛技術一般,又或想在駕駛途中處理其他事情,駕車只為更快到達目的地,對這些人來說,自動駕駛就有一定的吸引力,某程度是開發了一個新藍海市場,不單為汽車提高了附加值,更吸引了一批原本不買車的人買車。

同時,車主能以最少的時間及距離到達目的地,無論對車主及整個城市都是有利。

--核心優勢帶動前景理想--

不少投資者認為,Tesla的核心優勢來自汽車,但汽車只是其優勢呈現出來的產物,Tesla的核心優勢是技術,人工智能技術、汽車電池系統技術、自動駕駛技術等,只要這些技術處領先位置,這企業就能生產出各款吸引消費者的汽車。

Tesla不斷開發人工智能技術,令其汽車接收大量現場數據,能夠不斷訓練及改進相關系統。Tesla的FSD模式為汽車提供某些先進的輔助系統,儘管目前司機最終負責控制車輛,但系統提供了一些安全及方便的功能。

由於現時已有大量Tesla的汽車在行使,對Tesla發展人工智能有很大幫助(因為有實質數據),Tesla將會比其他車企進步得更快,相信到日後全球相關配套更成熟時,Tesla的自動駕駛技術必然處於較前位置。

同時,Tesla將營業額約5%投入到研發中,近年營業額大增,Tesla的現金流變得很強,資金方面更有優勢,每年投入研發費用相當龐大,將會令Tesla技術加速領先同業,令長遠的市佔率進一步提高。

另外,Tesla有部分研發費用,專門用於降低製造成本,更自動化和效率提升,例如減少車內零件總數等。當Tesla進一步提高規模效益,以及進一步提高效率,整體成本就會進一步下降,企業有條件以比對手更低的價格去銷售,市佔率就能進一步提高。

--2030年2000萬輛目標?--

可能你會認為,這企業在2021年產銷不足100萬輛,要產銷增長20倍以上太過誇張。當投資者分析時,最重要了解將來的市場,Tesla的車現時有一定市場,部分限制這企業原因是產能因素,不過這因素可以憑時間解決,因為Tesla正不斷擴充,投資者最重要分析,是長遠的需求。

2021年全球汽車銷量8300萬輛,考慮每年全球汽車銷量增長,如果Tesla要完成2030年產銷2000萬輛的目標,推算要佔全球汽車市場10%-15%。近代的大型車企,如豐田(Toyota)、福士(Volkswagen),在全球的市佔率可以達至10%以上。

再分過往數據,全球極暢銷的車款,如Toyota Corolla,每年銷量可以達100萬輛,而Tesla的Model 3雖然銷量未到這級數,但從推出市場到成為全球中級車第一名,也不需要4年時間,反映Tesla都有很強的市場銷售能力。因此,Tesla要完成目標,雖然不容易,但不是完全不可能。

只要電動車市場持續擴展,在道路上進一步普及,消費者由傳統燃油車轉為電動車,再加上Tesla利用其品牌、技術、配套,發展不同汽車類別,Tesla長遠有機會成為全球產銷最大的車企,到時產銷2000萬輛不是誇張,不過,能否2030年完成存有較大的未知數,始終由Tesla拋出這目標到完成時間只有10年,如果大環境未能完全配合,或企業業務發展不如預期高增長,就有可能延遲。

--投資策略--

Tesla仍有一定的質素及潛力,但短期股價會較波動,同時不是無風險的。

第一,電動車始終是較新興行業,業務始終有不確定性,第二,Tesla估值有時會偏貴,第三,Tesla過往股價甚為波動,第四,上述不少估值都建基於假設,但最終結果未知。

現時市盈率約60倍,在近年電動車減價賺錢能力受影響的情況下,短期盈利將會有影響,加上近年增長力略減,是否能承受這麼高的市盈率,其實有點疑問。

坦白講,以短期業績情況,現時估值已偏高,但如果假設企業長期有較大發展,有一定的增長,才勉強能支持到當刻較高的估值。

因此綜合推算,現時估值已經在合理區較上部,至於是否貴,就很視乎長遠發展力能否支持。

因此,這企業不是不可投資,但投資者要注意風險,最簡單的方法,就是投資時小心控制注碼,最好以小注分注的模式進行,同時,要控制好總投資金額。買入後當然是長線投資,等待企業成長,以及股價反映到時的企業價值。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)