文題有點聳人聽聞,但我對「危機」二字使用的是引號。

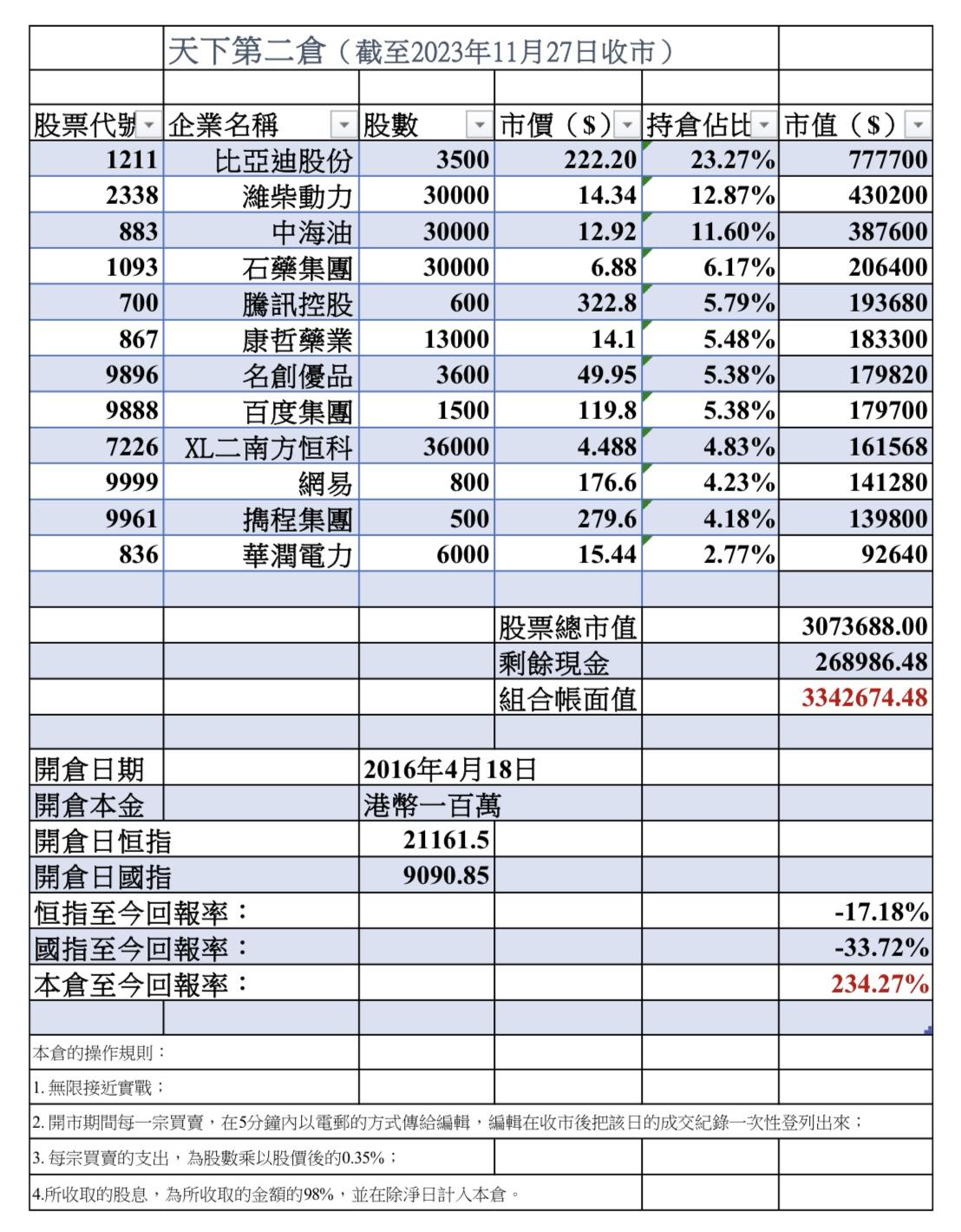

上周4500股的比亞迪,我在11月23日以$240.8減1000股,在11月24日以$233.8再減1500股,卻在昨天以$222.2重新增持1500股。

上周兩次的減持,是回顧過去兩三個月的股價走勢,結合上周陸續接收到的某些消息,猜想股價下行之「勢」難阻,所以投機性階段性減持。周一下午,念及比亞迪的基本面並未受到根本性動搖(雖然已被輕度削弱),而且留意到H股的買盤有不少是主動買盤(也許是沽空盤補倉吧),且在兩三日間已取得了一定的差價,所以買回1500股。總的來說,是結合基本面與短期股價趨勢一起考量的操作。

基本面方面,比亞迪的確階段性新面臨了一些挑戰。

2021年那種比對同行斷代式的技術優勢,在單價20來萬以下的車型,尤其以王朝網的各類車型為代表,的確,比亞迪近半年左右,已經被大幅削弱(這一點,從銷量的增長的滯緩可供佐證,而且近日我知道比亞迪實際在10月時已經壓了不少庫存),因為,同行已針對性追趕了上來,而且接近同價,以他們的虧損挑戰比亞迪的薄利,開玩笑說,是捨命陪你玩。人家的混能車的油耗之低已經貼近你,而且比亞迪王朝網的EV車型大部份仍然是油改電架構,不夠先進。這種局面,將在明年年中前大部分得以逆轉,因為將置換新一代的混能技術,油耗更低,EV車型基本都全部改換為E3.0架構,同時,過去幾年一直被批評的支撐性穩固性不足的「筷子懸架」都將改為更佳的前雙叉臂後幾連桿。如此,只要(尤其是前臉)外觀改得更悅目一些,智能程度再提升一點,明年單價20萬左右以下的基本盤,比亞迪的優勢按理可以延續,或至少可以重新短中期內跟友商拉遠一點距離。但此際,在轉折前的階段,包括後續幾個月,為了達到年度銷售目標和維持某個量,為了消化庫存,比亞迪相關車型只能採取減價策略,從而,招引市場對其毛利率和競爭力被削弱的憂疑。形象一點說,比亞迪13萬的成本,本來賣16萬,但人家是大約16萬的成本,以售價15萬來陪你玩,那比亞迪又念及成本又降到了12.5萬左右,就以13.5至14萬左右回敬——互相傷害。

上述的情形,只會導致一個到不足兩個季度的毛利率的輕微受壓(來自仰望U8和方程豹豹5的增量以及新增的出口量,應能一定程度上彌補價格戰的利潤的減損),不足以構成中長期困擾,接近「危機」級別的壓力,來自由華為所挑引起來的市場對智駕、智能座艙的空前關切。比亞迪的輔助駕駛技術在發力狂追,從近日騰勢N7展示的高速NOA和自動泊車短片,可知,若結合明年年初推出的城市NOA,應能綜合而言追上乃至超越小鵬的智駕水平,在國內友商中僅弱於華為Inside。但這一點,在過去一段時間和後續數月內,仍會被一些不明就裏的看客或消費者所不察或誤解,勾起比亞迪是諾基亞、華為是蘋果Iphone的論議,有可能對除仰望和方程豹品牌以外的車型的銷售構成一定壓力。但這份壓力依然不算超強,真正帶勁的,是周日的消息(見附圖,在此不詳述),等於華為把關涉汽車的業務和資源悉數獨立出來,發出英雄貼招引所有友商入股合作。不知道這是否來自國家的意志,如果是高層所構想的一個藍圖、一個局,則,華為有可能在未來一兩年內統合不少的國企和民企,形成國內汽車市場中最大的一股勢力,同時為同盟友商的整車業務帶來相當大的規模效應,直接威脅比亞迪本來無可匹敵的全產業鏈成本優勢,因為,華為除了電池外,比亞迪在電動化方面大部分的核心技術和零部件,它都擁有(CTB、易四方和雲輦技術除外),而電池方面,可以跟寧德時代合作而適度再減一點成本。也就是說,無論比亞迪如何發力自研追趕,智駕技術和座艙體驗,華為Inside在未來的一年半載之內,必定仍然技壓比亞迪一頭,如果能把綜合成本壓低一截,那麼,它製造的車若售價方面敢於比對比亞迪的競品來一點溢價,未來的利潤率就可以追近比亞迪。

不過,如果華為和長安此舉,不是來自高層的終局式構思,則,基於「靈魂」所屬問題,無論是國企還是民企,都未必會輕易自願加入未來的由華為主控的汽車BU聯盟,或至少,要折騰相當一段時期才狠下心來「放棄自我」。而且,即便大聯盟構築成,人性問題,利益問題,都不容易糾合和諧。另外,相關的協議,大概要等數月以後(半年之內)才簽訂,留給比亞迪足夠的喘息和應對時間。

這個壓力,何時到來,有多重,有待觀察,但,是很實在的,除非出現戲劇性的轉折。同時,意味着,長期而言,比亞迪在內地的市場份額,就很難有進一步的擴張空間(搞不好還可能會萎縮),過去一段時間近三成的新能源車市佔率,也許就是未來的天花板了。尚幸,算及時,比亞迪已經較成功地開始了海外設廠和出口。較樂觀地猜想,以五年十年計,比亞迪在內地的銷量的天花板可能是700萬至800萬輛(如果改聘得出類拔萃的設計師則另算),海外則可能是200萬至300萬左右(若能進入美國市場則另算),而且海外的利潤反成了大頭。

惟,真要有能耐抵及上述的天花板,比亞迪必須在智駕技術、摸透吃透消費者心理、車型設計、內部管理等方面,再有長足的進步,否則,新能源車的豐田之路,有可能在未來某天嘎然而止,不能竟全功。

港股大市方面,有點意外,在美國長期債息、美元指數、人民幣匯價等方面都出現邊際性有利的局面後,仍然跳不起來。大概,內地的整體經濟面貌,尤其如消費市道、房市表現、房企債務危機等問題,沒有明顯改善的跡象,因此依然無法招引新資金進場。