新鴻基地產(016)周四公佈截至2020年6月底止全期業績,大致符合市場預期。撇除投資物業公平值變動的影響後,基礎盈利(Underlying Profit)為293.7億港元,同比下跌9.4%,每股基礎盈利10.13港元,同比下跌9.4%。公司宣佈派發末期股息3.7港元,連同中期股息1.25港元,全年股息4.95港元,跟2019年度持平。

從新鴻基地產過往多年的業績和財務數據可以看到,公司符合Benjamin Graham對於防禦型投資者的七點選股準則(見 <防禦型投資者選股> 一文):

(一) 企業要有足夠規模,銷售收入、資產等不能太小。

新鴻基地產是全港最大的地產發展商,市值近3000億港元,賬面資產淨值5718億港元,2020年度物業銷售收入412.6億港元,物業銷售利潤183.8億港元(同比下跌1.7%),淨租金收入185.7億港元(同比下跌5.6%),經營規模和現金流十分強勁。

(二) 財務穩健,流動比率充足,低負債比率。

新鴻基地產的財務非常穩健,截至2020年6月底的淨負債(銀行貸款 + 永久資本證券 - 現金)為847.1億港元,除以股東權益5718.1億港元,淨負債比率只有14.8%。

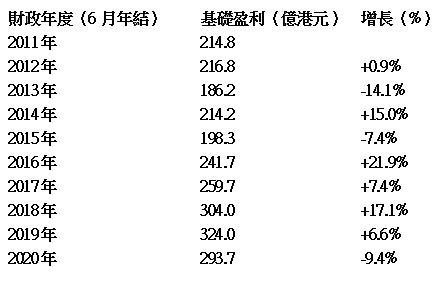

(三) 盈利穩定,過去十年持續每年均要有盈利。

新鴻基地產過去十年的基礎盈利紀錄:

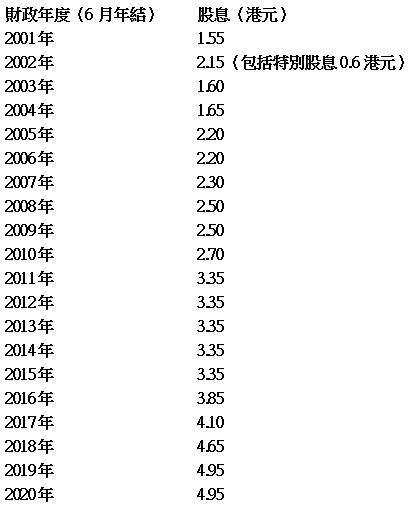

(四) 持久的派息記錄,最少過去二十年均有派發股息。

新鴻基地產過去二十年的派息紀錄:

複合增長率 = 6.3%

(五) 盈利增長不能太低,過去十年的每股盈利增長不可少於三分之一,而第一年與第十年的每股盈利數字均以三年的平均計算。

新鴻基地產過去的每股基礎盈利紀錄:

財政年度(6月年結) 每股基礎盈利(港元)

2018至2020年三年平均每股基礎盈利為10.6港元〔(10.49 + 11.18 + 10.13)÷ 3〕

2008至2010年三年平均每股基礎盈利為5.02港元〔(4.80 + 4.84 + 5.41)÷ 3〕

過去十年的每股基礎盈利增長率等於111%〔(10.6 - 5.02)÷ 5.02〕

(六) 適中的市盈率(P/E),股價不應高於過去三年平均每股盈利的15倍。

把新鴻基地產股價100.2港元(2020年9月11日),除以其過去三年平均每股基礎盈利10.6港元,得出歷史市盈率9.5倍。

(七)適中的市賬率(P/B),股價不應高於每股賬面資產淨值(Book Value)的1.5倍。根據經驗法則,市盈率乘以市賬率不應超過22.5。

把股東權益5718.1億港元除以發行股數28.98億股,得出新鴻基地產於2020年6月底的每股賬面資產淨值(Book NAV)為197.2港元(5718.1 ÷ 28.98)。 股價100.2港元,相當於市賬率(P/B)只有0.51倍(100.2 ÷ 197.2),低於其過去十年的中位數0.73倍約三成。

歷史市盈率9.5倍乘以市賬率0.51倍亦只有4.8,遠低於22.5!

總的來說,新鴻基地產的質素良好,股價相對於盈利和資產稍為偏低,相信已經反映公司短期的租金和物業銷售受到疫情持續、本地經濟放緩及消費疲弱的負面影響。所以新鴻基地產適合防禦型投資者,我會長線持有。