导读:本周(3.21-3.27),原油整体呈现区间震荡的走势,周均价环比下跌。WTI本周均价81.32美元/桶,较前一周下跌0.71美元/桶,或-0.87%。周内,美联储维持利率政策不变,投资者对经济的担忧情绪升温,国际油价承压下跌。另外,地缘局势方面,联合国安理会通过决议,要求斋月期间在加沙地带立即停火,受此影响投资者对中东地缘局势的观望情绪升温。

第一章 国际原油市场走势回顾

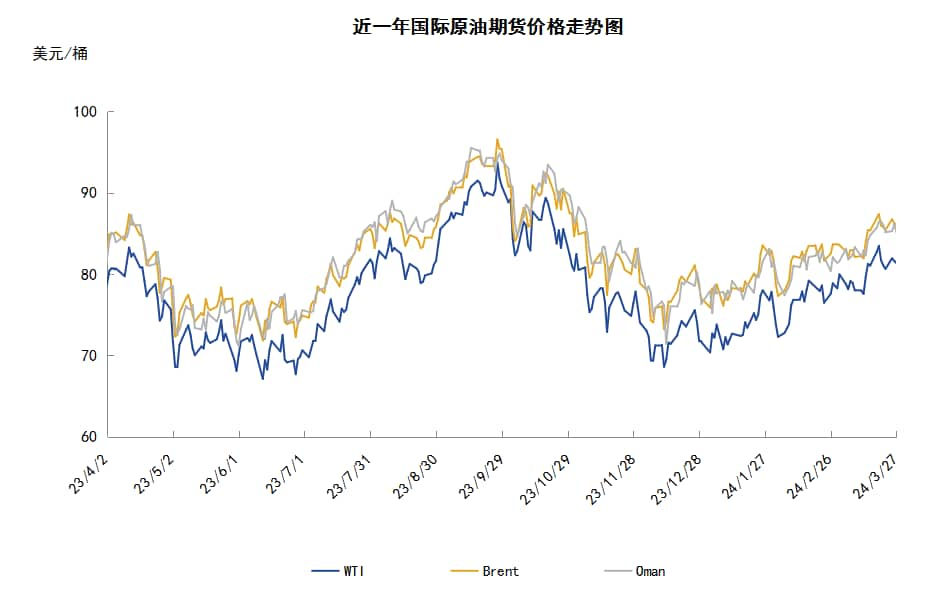

本周原油期货市场回顾

本周(3.21-3.27),原油整体呈现区间震荡的走势,周均价环比下跌。

周内,市场消息喜忧参半。一方面,周内美联储公布利率决议,将基准利率维持在5.25%-5.50%区间不变,维持2024年降息三次的预期,但将2025年的降息预期从四次下调至三次,随着美联储下调降息预期,投资者对高利率影响经济前景的担忧再次升温导致油价承压。此外,联合国安理会通过决议,要求斋月期间在加沙地带立即停火,以实现长期、可持续的停火。这是自去年10月7日巴以冲突升级以来安理会首次通过要求加沙地带立即停火的决议,受此影响投资者对中东地缘局势的观望情绪也拖累了油价走势。库存数据方面,EIA原油库存增加也利空油价,截止2024年3月22日当周,包括战略储备在内的美国原油库存总量较一周前增加390.9万桶至8.11257亿桶,美国商业原油库存量较一周前增加316.5万桶至4.48207亿桶。

但另一方面,俄乌双方加大了对彼此能源设施的袭击力度,乌克兰方面表示,24日俄罗斯对乌克兰能源系统实施了开战两年多以来最大规模的空中轰炸。与此同时,乌克兰袭击也已经导致俄罗斯7%的炼油产能停产,约为370500桶/日,俄乌能源供应的不确定性增加利好油价。另外,俄罗斯政府下令各公司在二季度减少石油产量,确保在6月底前达到900万桶/日的产量目标,以兑现俄罗斯对OPEC+的承诺,这也对油价起到支撑作用。

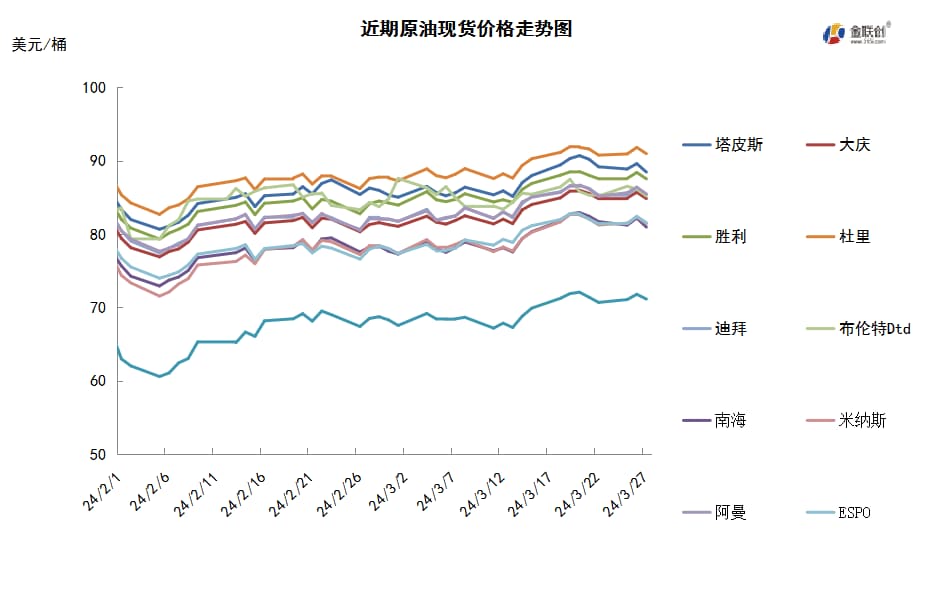

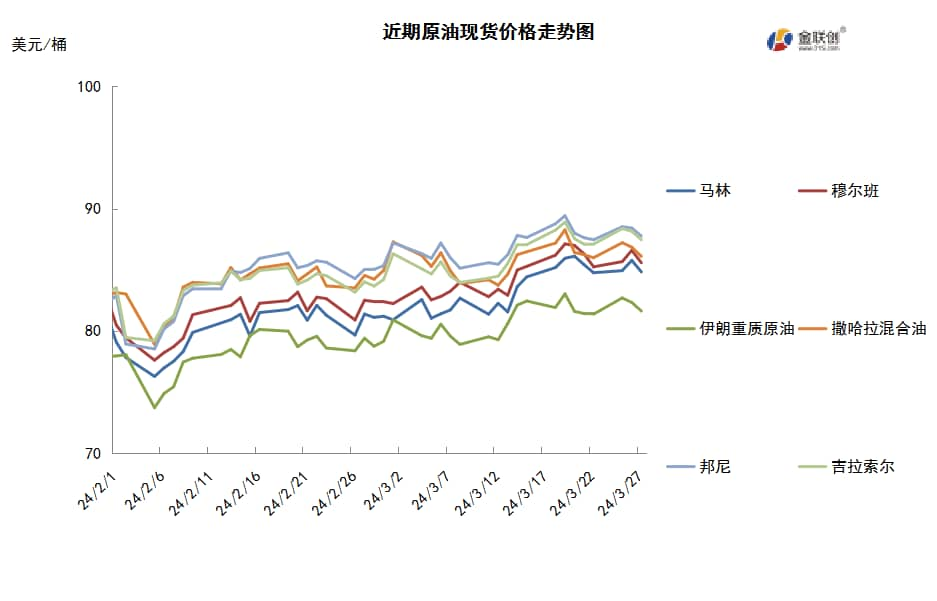

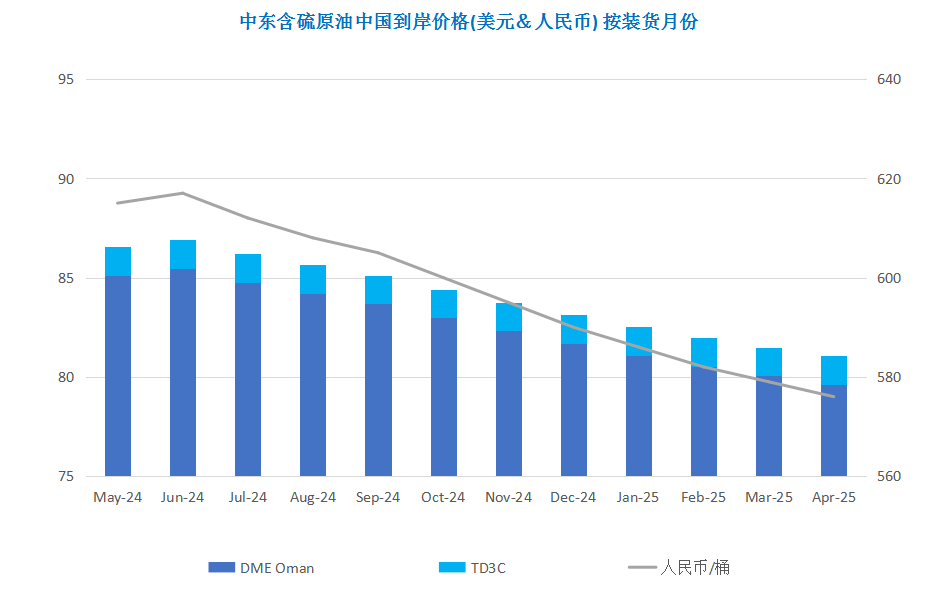

本周原油现货市场回顾

本周(3.21-3.27),国际原油现货均价环比涨跌不一。中东原油市场,由于油田维护,沙特阿美将在4月削减对亚洲的重质原油供应,且沙特阿美对亚洲出口的阿拉伯轻质原油官方售价每桶上调了0.2美元,这意味着其4月的交货价格将比阿曼/迪拜原油均价每桶高1.7美元。5月装中质与重质原油船货的磋商仍在进行中,比如伊拉克原油。沙特和伊拉克等部分OPEC成员国削减中质与重质原油的产量。因此,巴士拉重质等原油市场因供应减少而表现坚挺。与此同时,穆尔班和卡塔尔陆地等轻质原油的也在磋商,但是因大部分船货已经售出,目前没有实盘报价出现。此外,卡塔尔能源公司已经售出了一船5月装脱臭凝析油船货,并且售出两船低硫凝析油船货。这些货物的买家为韩国的终端用户,且成交价为每桶对迪拜价格升水逾1美元。亚太原油市场方面,因为供需基本面宽松,5月装马来西亚原油现货价差下滑。马来西亚国家石油公司上周已经通过标书销售了一船5月底装拉布安原油船货,中标者为澳大利亚的Ampol,成交价为每桶对即期布伦特升水9美元左右。此外,航运数据显示,4月份,每日超过25万桶美国原油将抵达印度,为逾一年来的最高水平,因为西方对俄罗斯原油的制裁更加严格。船运数据显示,三艘超级油轮和三艘苏伊士油轮装载大约760万桶美国原油前往印度。

第二章原油期货市场影响因素分析

供需因素

本周(3.21-3.27),供应方面,OPEC第二大产油国伊拉克表示,将在未来几个月把原油出口减少到330万桶/日,以抵消1月以来出口超过OPEC 配额的部分,这一承诺将使伊拉克的原油出口比上月减少13万桶/日。此外,沙特和伊拉克均计划减少石油出口,这对于全球原油的供应来说,正呈现出缩水的态势。

需求方面,随着炼油厂加大产量以满足春节假期需求,中国今年1-2月份的原油加工量创下历史新高。2023年,中国的原油加工量平均为1480万桶/天,也创下了历史新高的记录。此外,中国还在不断增加炼厂的装置产能,增加的炼油产能超过了其他任何国家,一方面是为了满足该国的运输燃料需求,另一方面也是为了下游石化行业生产原料所需。

美国库存变化情况

美国炼油厂开工率继续上升,净进口量激增近800万桶,商业原油库存增加,汽油库存也增加而馏分油库存下降。美国能源信息署数据显示,截止2024年3月22日当周,包括战略储备在内的美国原油库存总量8.11257亿桶,比前一周增长390.9万桶;美国商业原油库存量4.48207亿桶,比前一周增长316.5万桶;美国汽油库存总量2.32072亿桶,比前一周增长129.9万桶;馏分油库存量为1.17337亿桶,比前一周下降118.5万桶。商业原油库存比去年同期低5.38%;比过去五年同期低2%;汽油库存比去年同期高2.37%;比过去五年同期低1%;馏分油库存比去年同期高0.56%,比过去五年同期低6%。美国商业石油库存总量增长532.5万桶。美国炼厂加工总量平均每天1593.2万桶,比前一周增加14.8万桶;炼油厂开工率88.7%,比前一周增长0.9个百分点。上周美国原油进口量平均每天670.2万桶,比前一周增长42.4万桶,成品油日均进口量166.1桶,比前一周增长21.8万桶。备受关注的美国俄克拉何马州库欣地区原油库存3354万桶,增长210.7万桶。过去的一周,美国石油战略储备3.6305亿桶,增加了74万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加18.8%。美国商品期货管理委员会最新统计,截止3月19日当周,纽约商品交易所原油期货中持仓量1713716手,减少5269手。大型投机商在纽约商品交易所原油期货中持有净多头277757手,比前一周增加43969手。其中持有多头366016手,比前一周增加36698手;持有空头88259手,减少7271手。

截至3月19日当周,WTI原油期货的总持仓量与空头仓位出现了回落,多头仓位与净多头仓位则有所反弹。其中,总持仓量环比下跌0.3%,多头仓位环上涨11.1%,空头仓位环比下跌7.6%,净多头仓位环比上涨18.8%。受此影响,WTI的多空比上涨至4.15,环比上涨0.70或20.30%。当周,由于交易商获利回吐,导致了原油期货市场的资金撤退,但紧张的地缘局势限制了资金的撤退力度。从场内的资金情况来看,受到乌克兰无人机持续袭击俄罗斯炼油厂的影响,多头仓位增持明显,加之空头仓位已持续六周萎缩,从而大幅推高净多头仓位。从油价的表现来看,WTI原油期货价格冲破80美元/桶的限制,最高突破了83美元/桶,创下了近五个月来的最高值。从后市来看,地缘政治的变化依旧牵动着原油市场,正在卡塔尔举行的以色列和哈马斯停火会谈有望止息干戈,一旦地缘局势缓和,则会造成对油价的打压作用。反之,油价将继续保持高位运行的态势。

第三章原油期货市场走势预测

下周市场预测

技术图上,WTI原油期货价格在当周(3.21-3.27)小范围震荡,当周油价的波动范围1.32个美元,主流运行区间为80.63-81.95元/桶。当周提振油价的主要因素:一是加沙地区和俄乌地缘政治局势紧张;二是小摩估计今年9月布油或涨至每桶100美元;三是美国石油钻井平台减少。当周打压油价的主要因素:一是美国商业原油库存意外增加;二是联合国安理会通过斋月期间在加沙地带立即停火的决议;三是美国下调降息预期。截至27日,WTI报收81.35美元/桶,环比下降0.33美元/桶或-0.40%;截至27日当周,WTI的周均价为81.32美元/桶,环比下跌0.71美元/桶或-0.87%。从技术形态上来看,KDJ指标线在强势区平行延伸,表明油价趋势不明朗;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价走势保持上扬的态势。

本周(3.21-3.27),美国方面,美联储第5次会议决定维持利率不变令其经济前景存不确定性。超过市场预期的PPI数据表明,美联储政策制定者寻求在对抗通胀方面取得更大进展的道路并不平坦。市场认为美联储7月首次降息25个基点的概率上升至接近50%,凸显出随着通胀自年初以来上升迹象愈来愈明显,市场对降息预期正在发生较大变化。

本周(3.21-3.27),荷兰国际认为,OPEC+减产延长到第二季度、乌克兰近期对俄罗斯炼油厂进行袭击,以及红海石油流动持续中断在内的供应风险不断增加,石油供应将继续在第二季度和第三季度收紧。因此,将第二季度油价预估从每桶80美元上调至87美元,第三季度预估从每桶82美元调高至88美元。

渣打银行认为,OPEC+拥有足够的回旋余地不会破坏市场平衡,第三季度欧佩克日均产量将增加90万桶,但是全球市场当季日均库存将减少50万桶,而2024年上半年日均库存减少100万桶。OPEC可能在不增加库存的情况下,将第三季度原油日产量提高150万桶。

23日,美国总统拜登签署一项价值1.2万亿美元的政府拨款法案,以保证政府的资金供应持续至10月1日,避免政府部分“停摆”。这批六项拨款法案将为国防、金融服务、国土安全、卫生和公共服务等相关机构提供资金。此前,美国国会于3月初批准了价值为4590亿美元的前六项支出法案。

最近几周乌克兰加强了对俄罗斯炼油厂的袭击,俄罗斯西南部一家由国有石油巨头俄罗斯石油公司拥有和运营的炼油厂在周末遭到乌克兰无人机袭击后,暂停了该厂大约一半的原油加工能力。俄罗斯炼油厂遭受袭击后,维护和紧急维修导致该国第二季度炼油能力下降,至少10%的炼油产能因袭击而中断。

26日,联合国安理会通过决议,要求斋月期间在加沙地带立即停火,以实现长期、可持续的停火。这是自去年10月7日新一轮巴以冲突爆发以来,安理会首次通过要求加沙地带立即停火的决议。决议还要求立即无条件释放所有被扣押人员,并确保对他们的人道主义准入,以满足其医疗和其他人道需求,要求各方恪守国际法规定的相关义务。

金联创预计下周(3.28-4.3),俄乌之间互相袭击对方的炼油厂,对原油市场造成了一定的影响,对于俄罗斯来说,炼油中断一方面会导致炼油需求下降,但另一方面也可能会导致石油出口减少,从而引发供应担忧。然而,联合国安理会通过了斋月期间在加沙地带立即停火的决议,缓和了巴以地区的紧张局势。由此来看,下周国际油价依旧无法摆脱位高位震荡的局面,预计WTI的主流运行区间为78-82美元/桶,布伦特的主流运行区间为84-88美元/桶。

第四章 国际原油跨期套利交易策略

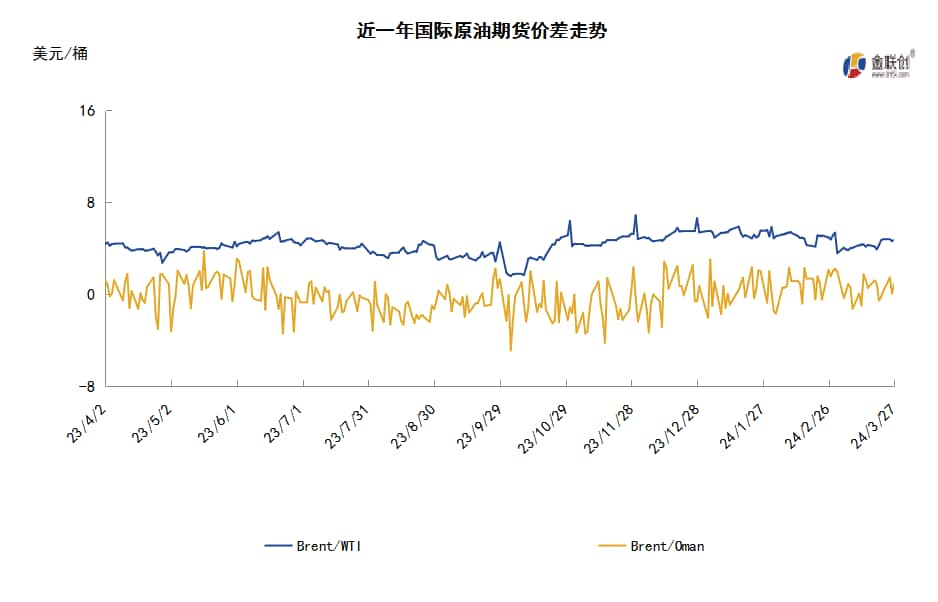

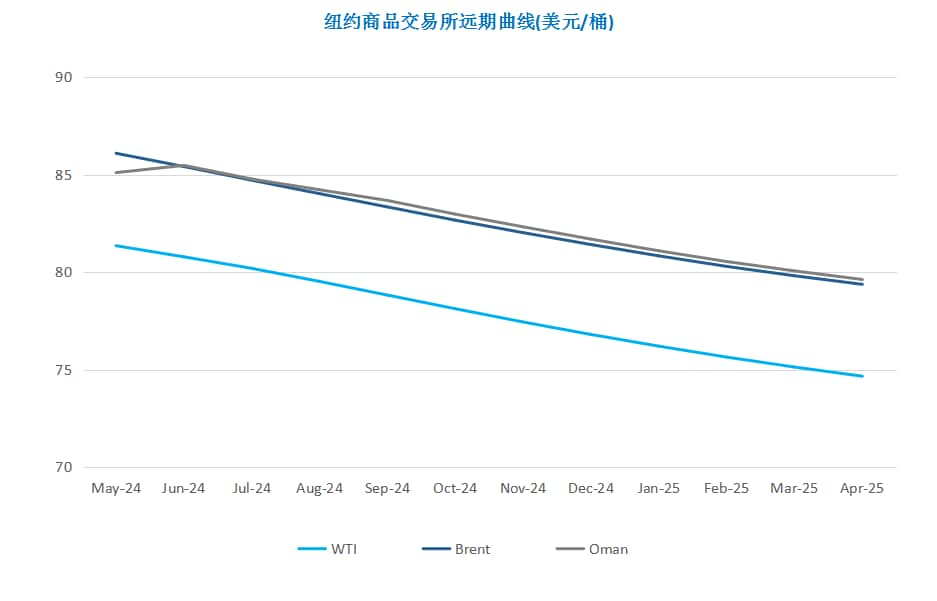

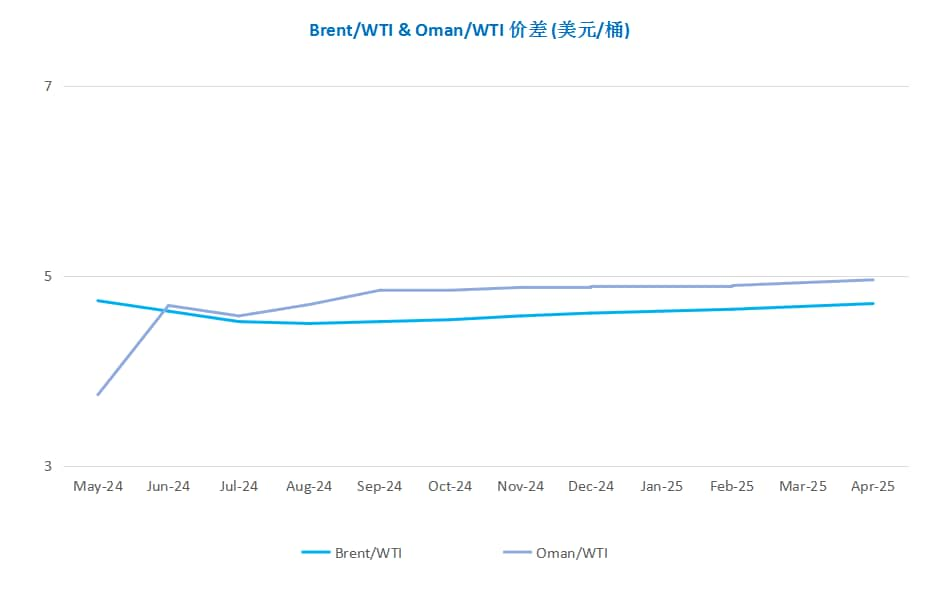

截至3月27日(周三),Brent及WTI之间的价差为4.74美元/桶,较前一个交易日上涨0.11美元/桶。美国石油学会数据显示上周美国原油库存意外骤增,国际油价盘中大跌,然而美国官方EIA数据显示上周原油库存增幅远低于行业评估,欧美原油期货缩窄跌幅,连续第二个交易日小幅收低。

从月差结构来看,WTI原油期货近远期升水缩水,表明近期市场心态有所回落;Brent原油期货近远期升水扩大,表明近期市场情绪更为乐观。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。