月前寫個高息債,誰料這個月便出現債災,有多嚴重呢?惠理大中華高收益債券基金截至3月23日跌18.67%(Bloomberg),差不多蒸發了過去四年的回報;高騰亞洲收益基金跌13.52%。一個不小心,投資債券甚至可以血本無歸,上一次債災是94年聯儲局突然加息令美國加州https://www.nytimes.com/1994/12/09/business/a-default-by-orange-county.html)

大家一定有興趣想知道老蔡的戰績,加權計才跌1.48%,並且未來一年肯定有已套現回報(realised gain)19%加估值回報(mark to market return)。不錯吧,大家一定有興趣想知道如何做到。

首先大家要了解債券有長短債之分。我持有的短債看似兩年期,但實際是一年期,因為相關債券有「持有人回售權」(put option)。在月初時的孳息率是19%。如此收益,實在不用費殺心思。因為年期短,所以孳息率上升令價格的跌幅較少。佳源22年到期(21年回售)今年跌了4.32%,佳兆業23年到期跌11.49%。注意期間有累積利息。現價計,一年後佳源回售的實在收益達到23.79%,挺好呢。

當然,大家會關心風險問題,佳源的評級是B3,略低。不過我對這類評級不太着意,上年買的時侯,評級機構馬後炮降至Caa1,我趁低入貨,結果獲利豐厚。我寜可自己分析公司財務及盡職調查,甚少聽評級機構片面之詞。

對於高息債券,我專注在香港上市內房企業,四大會計師審計,可信。資產負債表簡潔易明。

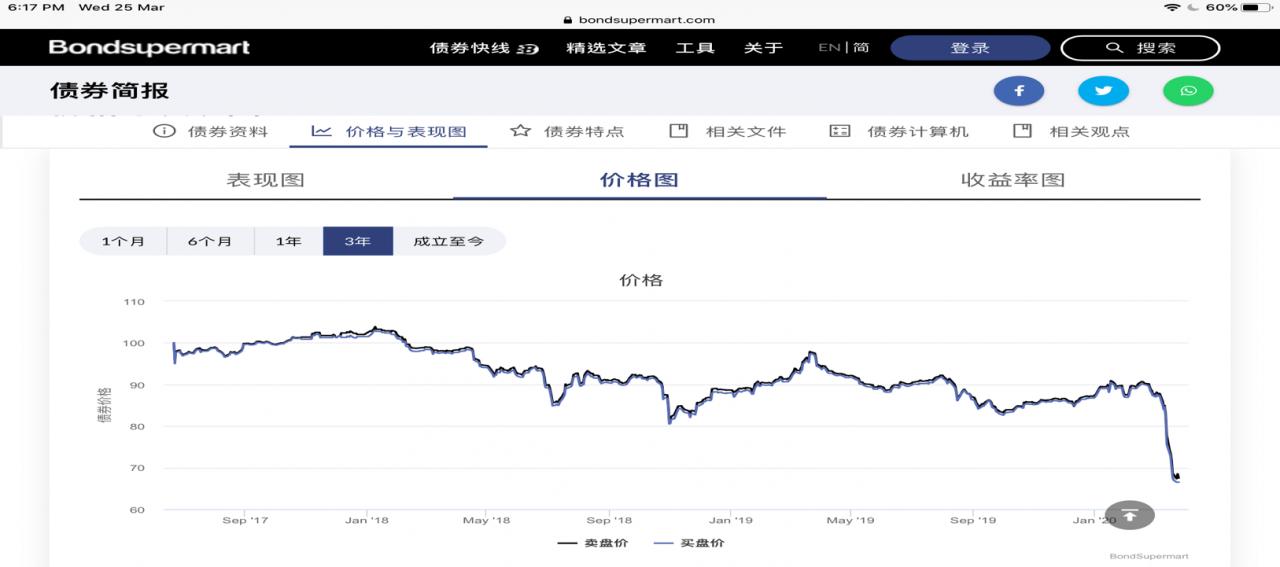

債災後,我相反對長債有興趣。恒大23年現价$66。不是不會,但突然死亡的機會很低,真的發生,也資足抵債。這個價位,已接近危難債(distress debt)水平,再跌的空間非常有限,再者,正如上面講,有累積利息,半年派一次,就算再跌20%也沒有實際損失。但若回升至之前水平約$90,資本回報達36%,叧加利息,差不多40%https://www.bondsupermart.com/bsm/bond-factsheet/XS1627599498)

坊間很多評論說恒大債多,風險高。但實際上,內房企業都是如此,因為他們要融資去建樓,預售套現還債,再借再買地再發展再賣。整個循環不能斷。恒大在二月面對疫情立即網上賣樓是對的。影響業績,但不是重點。

假如回到$90水平,便可以賣出,看情況孖展轉買短債。算下來,長期收益不比股票差,但穩定情高很多。當然錯配被斬倉便血本無歸!

話說回頭,債災的原因不是企業變差,是因為被拋售,包括基金贖回及銀行收水。當穩定下來,如此息誘,機構投資者掃貨及公司回購,息差自然收窄,到時真的財息兼收!

後記:之前推介Joyce,私有化通過了。要鎖一個月才拿到錢,押貨借錢買高息債,中間無風險套戥賺息差。

蔡光華 [email protected](香港證監會持牌人,客戶持有個內房債)