上周,繼中港兩地股市連續調整數天之後,有外資大行建議獲利A股,其勢,似將消滅掉之前多日「構築」的和暖氛圍。不想,內地三月PMI數據頗亮眼,A股在周一表現得有點興奮,而周二假日後復市的港股,是「補漲」。如此湊巧的力度不大不小的「逼空」,是有心還是無意?怎說也好,短期內中港兩地股市較大幅向上或向下的趨勢仍未明顯。

近日,有另外的外資大行唱好大宗商品價格,相關期貨展現偏佳行情,沾上油金銅等元素的股票,都有尚佳表現,當中,尤其如中海油、中石油等,更創出了多年新高,中東方面忽然趨緊的軍事形勢對國際油價是一種助力。

周二晚,美股平均表現欠佳,據傳,數據顯示有一些資金正在撤離美股,而且近日大宗商品價格上漲,美國經濟也仍然偏好,中長期美債收益率稍升,逗引市場懷疑美聯儲難以在年中前減息。另外,特斯拉首季交付量低於預期,招惹進一步拋售。事實上,馬斯克早前曾提示特斯拉正處於兩輪增長之間的換檔期,同時,美國市場方面面臨如豐田等車企的混動競爭,在另一特大市場——中國,則遭遇紫黑色血海的劇烈競爭壓力。

我願稱之為內地最佳電動車設計的小米SU7在剛過去的星期日正式定出偏低價應市,以受關注度和下訂熱度而言,都是現象級的。此舉,讓本已極度內卷的內地車市,進一步被逼迫至烈火烹油式的焦灼慘烈局面。一眾新勢力連同不少傳統車企,近日的股價表現大部分都弱於大市,連公布了三月份重新達30萬銷量數據的比亞迪H股,也恍兮惚兮,找不着北。

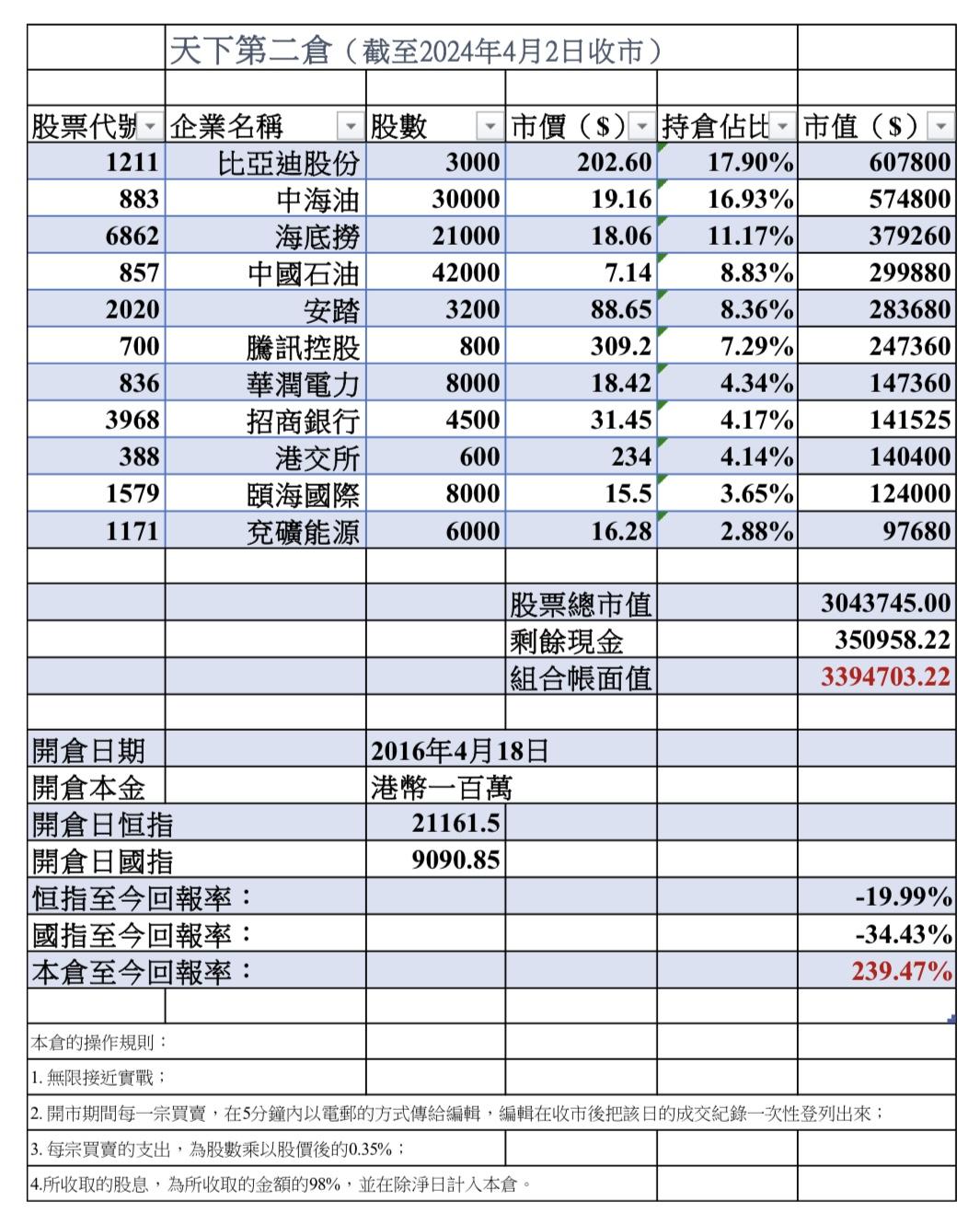

比亞迪的股價,自業績公布會之後轉差,王傳福有點偏審慎的發言讓某些資金丟棄了樂觀的預期。個人之前也提過,面對整體過剩的產能和友商非理性的割價競爭,比亞迪今年的銷售量或在350萬至420萬之間,碰巧,王傳福或鑒於去年的銷售不及其內部預估而不想重蹈覆轍,因此表明今年的銷售至少能增長兩成。但既然不說至少三成四成而說是兩成,某些券商和資金就寧願傾向於預估僅增長兩成多一點,加上前不久旗下二十來萬以下的車型幾乎全部再減價逾一成,而眾同行又大多必然「捨命陪」(虧本)「減價」(直至倒閉),重新提價可能乏力,其毛利率「自然而然」減縮,一按計算機,近18倍的往績市盈率估值並不見得怎麼低,於是有數家大行已經「不得不」調降目標價。

另一邊廂,傳出比亞迪的王朝和海洋網,其內部今年的銷售目標擬定為合共330萬,不算出口。意味?,算及來自出口(泰國工廠將在下半年某月開始生產)、騰勢品牌、方程豹品牌和仰望品牌的貢獻,實際上比亞迪是希冀今年的總銷售能達到接近400萬台級別的。假如結果如其所願,約略可以推算,今年的盈利增長或在15%至35%之間……實際利潤能否達至我個人預估的高端區,主要變數在於,視乎DM5.0版本的車型(毛利率大幅高於榮耀版)能否儘快推出應市,以及,如E3.0版本的純電唐、漢以及較高價的如仰望U7、方程豹豹8等能否儘快上市並取得成功,另外,雲輦技術的主要零部件之一來自東風的產能能否快馬加鞭滿足需求,出口的運送量能否多於預期,還有,泰國工廠能否更早落成啟用,等。怎說也好,$190至$200左右的股價,應該已貼現偏悲觀的預期,新展現的任何特大利好消息因子,應能助力股價的回勇。

另外,小米集團(#1810)的股價反應之好,出乎我的意料。暫時一年的產能也就8萬至10萬台左右,在上周六,我已得到信息,指雷軍將採取低價策略,務使一天內收取的訂單就能耗盡一年的產能。目的,基本達到了(當然,訂單的鎖定率是另一回事)。然而,我不大理解(或說認可)資本市場的雀躍反應。處於20萬至30萬價格區間的SU7,基本上,每賣一台,分分鐘虧三四萬元人民幣。未來一兩年內,小米推出更多新車型,是必然的,然而,連續燒錢至少一年半至兩年以上,是大概率。雖說,小米集團帳上躺?逾一千億元現金,連同研發費用,隨便燒個二三百億元也未致於深度受傷,然而,集團後續一年至兩年多的股東回報率,頗可能僅能處於10%至15%之間,折算下來,當下逾20倍的往績市盈率,在估值上已缺乏吸引力,尤其是比對一眾科網股和半個同行如比亞迪。雷軍及其團隊,營銷能力、吸睛度和作為產品經理的能力,在內地,是屬於頂流的,然而,整個中國車市,消費者們,基本已「被捧」為寵壞了的孩子(——「管你車企們每賣一台車賠多少錢?我就既要又要,否則就不出手買。」),選擇太多,發瘋地低價賣車的整車企業太多,大部分都是「慈善家」賣車賺吆喝,尤其是吉利汽車必定刻意搞「針對」。當然,難言小米造車之路必折,他朝造出既大受歡迎又能賺錢的車是有機會的,只是,香港的資本市場,願意付出足夠長時間的耐性持續提早貼現他朝的利好嗎?有點玄;雖然,感覺,似乎有資金一直在維持「秩序」。