踏入2021年,令人䆁懷是疫苗相繼面世,可能初期的副作用令進程放慢,及過程需時,並且疫情不會消失,但生活是步向正常化,改變是必然的。商務旅行會降低,電子經濟及數字付費會是新常態。事實上,疫情前,實體百貨已掙扎求存。疫情的一年令大家加快適應新生活。

有資管公司看好2021年,預期有20%反彈,若跟2020年比較,這幅度的反彈是不奇怪,但往後能持續嗎?舊經濟會逐漸逝去,無論是地產、金融或零售,我們的組合對這些的捨棄是義無反顧。

宏觀帶來泡沫

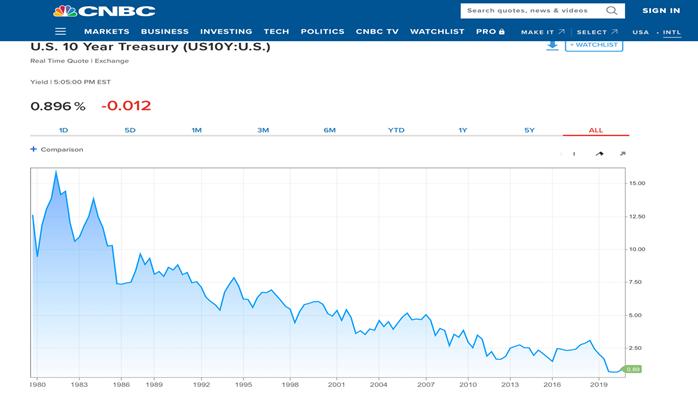

我們繼續相信疫情帶來的超寬鬆貨幣政策會持續下去:超低息和海量貨幤供應,但事實上對經濟發展的幫助不大,因為想借錢的人借不到或不敢借給他們;很多新行業也不需要資金,或他們可以融資籌集資金;政府不斷派錢令自家財政惡化,如此的貨幣政策是會令資本市場推向投機。一方面很多公司的股息率高過銀行利息,令價值或籃籌股有追捧,股息率下降代表股價上升,這類公司的隱藏危機是它們正享受超低息發債,但無論利息有多低,始終有日要還。

超低孳息債券是無利可圖,可見投資者受不了股票的吸引,資金會捨債投股,尤其上面提及的舊經濟股。超低息絕對令股市火上添油,試想今日證券行的孖展利息不到1%,多吸引呢!幸好現在的股值仍未疯狂。

第四次工業革命

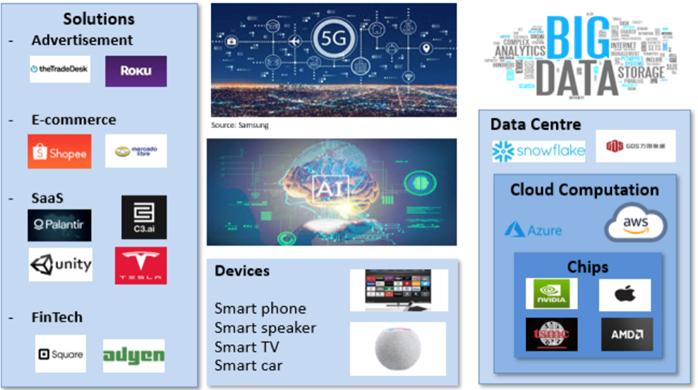

2020年的成功,是我們看準科技帶來的機會,但主菜是延後送上。5G的覆蓋範圍進一步擴大,芯片爭相加速,下一步是應用的發展,包括:大數據分析、AI/ML的進程、進而日常生活的溶入。

龍頭的舊科技股有龐大的資源及穩定的業務,現價股值不貴,可見有升幅但不會誇張。新科技股只要站對方向,前途無量,事實上,有些公司是十多年前已部署,真令人配服。實體化正逐漸消逝,無論是店舖、紙幣、文件或辨公室,新興行業無中生有,不用學歷,不限地點,商機無限。

美元高息債吸引

2020年我們盡享財息兼收,踏入2021年,有信心這方面的收益仍然吸引及風險不高。我們集中在內房債,之前已分析過它們的吸引力是有可信的法律、財務及資產支持,並且息口不低。其他行業的債券便要避開,一遇違約,是total loss 呢!現階段的最大吸引是政府訂下三條紅線,我們不關心對業務是影響,但肯定會令企業財務更健康,可見孳息率會慢慢下降,即債價上升。個別企業的評級有機會上升,進一步推高債價。

整體而言,我們不擔心2021年表現,我們的目標仍然是12%。信用板最少有5%實現回報,但全年有10%是不奇怪;事件驅動看案子,可望最少3%;相對價值可以貢獻1%;最後是增長板,波動較大,但有期望,因為每隻股票都是深思熟類挑選的,並且我們不喜歡投機,專注是成功的關鍵。我們仍保持大約130%的投資率,但因為多種策略,波動率預期會低過指標和其他基金。

[蔡光華 [email protected]](香港證監會持牌人,客戶或持有以上提及的股票或債券)