上周我们重点关注了Osisko Gold Royalty (OR)拆分资产装入Osisiko Development的交易,认为这一安排将帮助Osisko Gold Royalty (OR)降低风险,去除投资者对其商业模式不确定性的担忧,对Osisko的长期前景是正面的。今天咱们再来看看投资建议中的另一个贵金属权利金的公司Sandstorm Gold (SAND)近期的情况。

Sandstorm的股票从今年3月25日的谷底$5左右开始一路上涨,到7月22日超过$10,过去3个月的大部分时间都在$9以下徘徊,到目前 为止跌幅超过了20%。我们8月9日建议大家先暂停买入该股票。

Sandstorm 在本月5日公布了其第三季度的销售数据以及重要项目信息更新,本周将公布其第三季度的财报。从早前公布的数据来看,Sandstorm在第三季度销售了 12,100盎司可归属黄金当量,比去年同期减少了26%,但是高于今年第二季的10,920盎司;初步销售额为2,330万,比去年同期下降9.7%,但是比第二季度上涨了24.6%,主要受益于实现黄金价格上涨了12%。到9月底今年黄金当量产量为36,413盎司,比去年同期的47,716盎司下降了24%。

考虑到疫情,销售的黄金当量比去年下降并不让人吃惊,我们需要关注的是Sandstorm未来几个季度其销售是否继续受到疫情或者其他因素影响,这将直接影响其股票近期的表现。

鉴于目前黄金在1,900美元的水平,对于黄金公司来讲,如果他们能保证生产,利润率是非常高的。Sandstorm第三季度的数据也证明了这一点:其不计资源耗减的初步销售成本为310万,也就是说现金成本每盎司只有$256,而现金运营利润则高达每盎司1,670美元 。只要他们的矿山能够不受疫情或者其他因素影响保证生产,无论是权利金公司还是黄金矿业公司,他们的利润都是非常有保证的。

但是很多矿业公司现在就是面临矿山暂停生产的风险。Sandstorm现在虽然第三季度黄金当量产量比第二季度回升10%,其第三季度黄金当量产量仍然不是特别理想,有些让人惊讶。此前公布第二季度财报的时候,Sandstorm曾经说其所有参与的矿山都已经开始恢复生产,不会受到疫情影响造成矿山继续停止生产。但是现在看起来,其一些项目的运营肯定是受到了影响,只是我们现在还不知道具体哪个项目受到影响,要等季度财报和公司电话会才有可能进一步了解。

月初更新重要项目信息的时候,Sandstorm称其合作方之一Lundin Mining 公司宣布巴西Chapada矿在9月底因电力供应问题其电站的保护系统失灵造成设备毁损,目前处理矿砂的能力只有正常时期的30%。Lundin公司预计需要60天才能恢复全部产能。因此事发生在9月底,因这一问题造成的减产将主要体现在第四季度。Chapada在2020年第一季度和第二季度分别生产了1,654和1,101黄金当量盎司。

另外一个疫情更大的影响是土耳其Hod Maden的项目。这是Sandstorm最值得期待的项目,是最近几年全球发现的最好的铜金矿项目,一旦投产Sandstorm的运营现金流将翻倍。该项目的大股东和运营商今年一直都在逐步往前推动项目。环境影响评价(EIA)草稿将于今年年底前提交,最终报告将在2021年第一季度完成。今年年底前项目还将开始改善道路等基础设施。但是,Sandstorm也在说明鉴于疫情影响,可研报告将推迟到2021年第一季度末完成,最终投产的时间将从2022年被推迟到2023年第四季度。对于Sandstorm的投资者来讲,这无疑是一个糟糕的消息。

我们目前还是维持暂停买入Sandstorm Gold (SAND)的建议,未来这一段时间会根据情况做出进一步的决定。

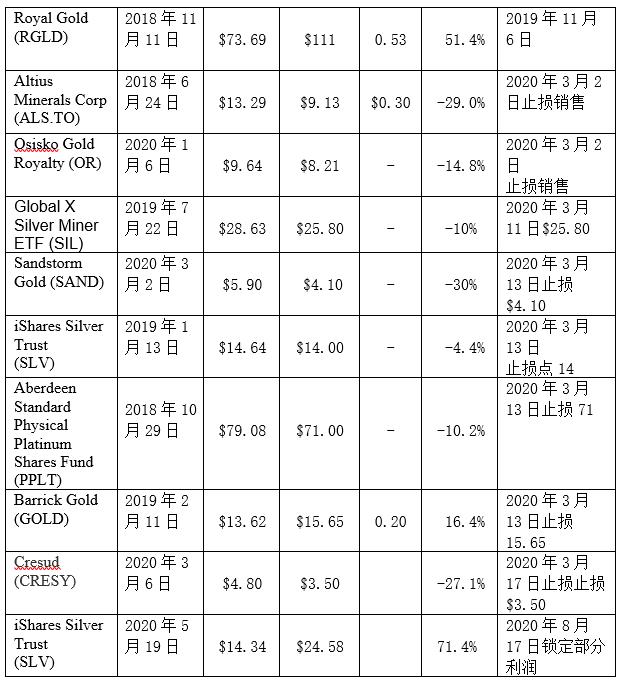

目前投资推荐:

最近出售的投资