電子錢幣(信用卡)是第一代金融科技(fintech),第二代是網上支付平台,PayPal是表表者。電子錢包(E-wallet)是第三代,包括在中國發揚光大的支付寶和微信支付。很多人仍然將電子錢包停留在日常支付功能,上一篇香港投委員介紹電子錢包可用作消費付款、朋友轉賬/分單、交通費、繳費和網購,這個思維,突顯本地的落後。八達通,作為電子錢包始祖,因為受制實體卡,連以上的基本功能亦未全。大家看看螞蟻如何演繹電子錢包。

另一個電子錢包的重要業務是貸款,這可以分兩類:免息分期(BNPL)和微貸,BNPL令信用卡公司感到威脅,微貸是真的小微貸,可能只是一百幾十。電子錢包最厲害的地方是一路收集用戶數據,令到信用評核可以更精準。

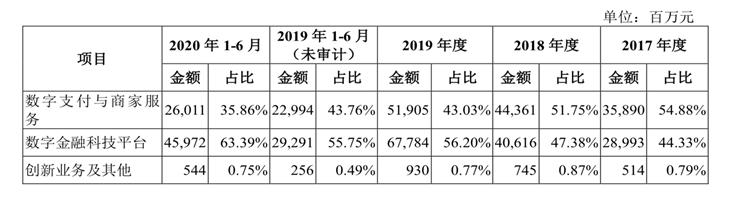

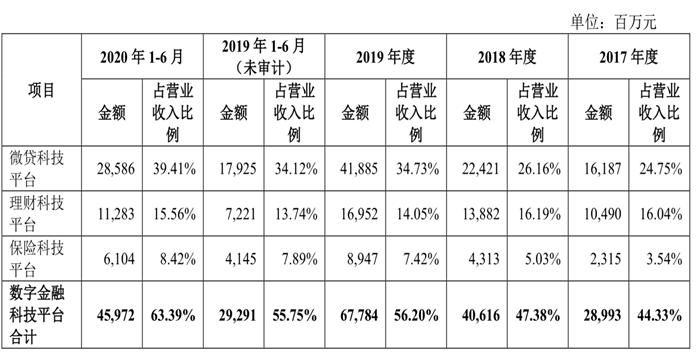

下面列出螞蟻這三部份業務的收入,看懂吧!後兩者才是電子錢包的大茶飯。尤為突出是微貸,有別銀行面對高壞賬及資本要求高,螞蟻透過數據控制壞賬及將貸款證劵化。

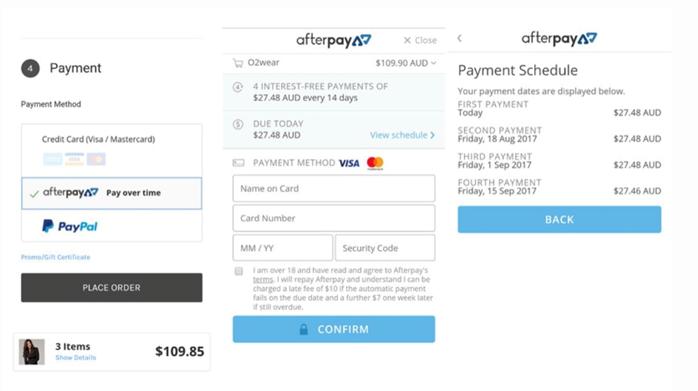

Square收購Afterpay後,Cash App結合Afterpay提供BNPL買東西,用戶當然開心,並且會刺激消費;商家要付3%~7%費用,但一來沒有線下商店的營動成本,顧客亦買得較鬆手;Square本身透過Cash App收到大筆現金,正好零成本做這個生意。

Square溢價收購是除笨有精,包括:優質的業務系統、大量合作商戶及美國以外國家(澳紐、英國和部份歐洲國家),令Square可以加速國際化。BNPL其實算是新業務,參與的商戶及用戶不算多,但發展潛質不容忽視,相反這個業務傳統是信用卡地頭,它們肯定面對威脅。

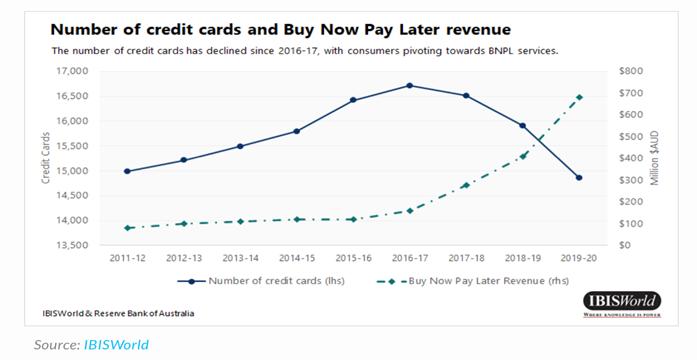

上表可見BNPL興起,信用卡發卡下降。還好,信用卡可以充當BNPL的付款工具,算有點微利,但和Square合併後,改為從Cash App扣錢,信用卡公司頭痛。Afterpay在這個交易很聰明,要股唔要錢,因為睇好Square。

電子錢包的發展是大勢所趨,歐洲有些國家已不接受現金。對金融科技公司來說,營運成本不太用擔心,最困難是如何上客,沒有靠背溶合是難有作為,虛銀其實是電子錢包,但注定是悲劇人物,吸客靠燒錢,賠了夫人又折兵。反而電商透過網上購物,輕鬆獲取大量客戶,拉美的MercadiLibre和亞洲的SEA Ltd都走這條路。看清楚,它們不是抄亞厘嗎?本來亞厘可以藉這個先機,再加上之前建立的海外版圖,將海外對手殺個措手不及,一如TikTok,但可憐亞厘今天被癈武功,主事人亦已意興欄栅。

[蔡光華,力高資產管理投資總監 [email protected]](香港證監會持牌人)

客戶持有Square, MercadoLibre和Sea Ltd股票