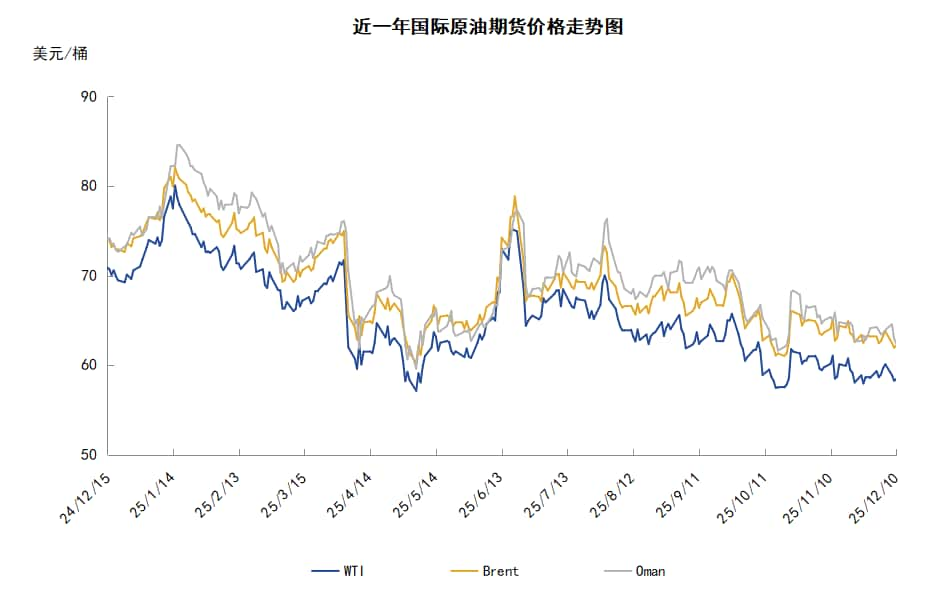

导读:本周(12.4-12.10),国际原油价格整体呈现先扬后抑的走势,周度均价环比小涨。WTI均价59.07美元/桶,较前一周上涨0.20美元/桶,或0.34%。周内,对油价起到支撑的因素有:俄罗斯原油供应的不确定性以及美国原油库存增加对油价起到支撑作用。导致油价承压的因素有:伊拉克快速恢复油田生产以及美国原油产量增加。

第1章 国际原油市场走势回顾

本周原油期货市场回顾

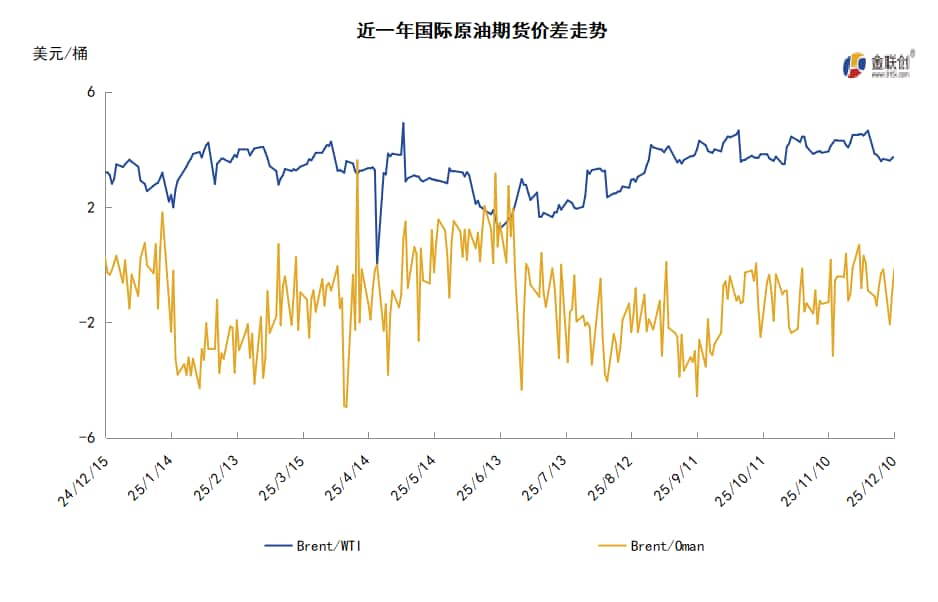

本周(12.4-12.10),原油整体呈现先扬后抑的走势,周度均价环比涨跌不一。

周内前期,俄罗斯原油供应的不确定性对油价起到支撑作用。美俄高层会谈未达成解决乌克兰问题的折中方案,市场预计美国和欧洲针对俄罗斯原油出口的制裁措施短期内无法取消。乌克兰方面也加强了对俄罗斯能源基础设施的袭击,乌方声称袭击了俄罗斯克拉斯诺达尔边疆区的海港和萨马拉州的炼油厂,捷姆留克海港主要停泊普通船舶、运输液体的船舶以及散货船,港口设施本身遭到袭击后发生火灾,位于俄罗斯萨马拉州的瑟兹兰炼油厂也遭到袭击。此外,消息人士透露,由于严重风暴和近期的无人机袭击扰乱了装载作业,俄罗斯黑海港口Novorossiysk港和里海管道联盟终端11月的石油出口量较原计划减少约100万吨,Novorossiysk港11月乌拉尔原油、西伯利亚轻质原油和KEBCO原油的装船计划量约为320万吨,但实际出口仅达到约250万吨。

但另一方面,周内后期,国际油价由涨转跌,由于出口管道发生泄漏,伊拉克一度完全关闭卢克石油公司West Qurna 2油田的全部石油生产,约46万桶/日的原油生产暂停,但此后,伊拉克快速恢复了该油田的生产,并预计很快全面恢复运营。此外,美国原油产量增加的预期也导致油价承压,美国能源信息署(EIA)将2025年美国石油产量上调2万桶,目前预期将同比增长38万桶至平均1361万桶/日,创下纪录高位。2026年美国石油产量则下调5万桶,目前预期将同比下降8万桶至1353万桶/日。EIA称,2025年美国二叠纪盆地石油产量料增加26万桶至654万桶/日,创下纪录高位。美国12月石油产量平均为1385万桶/日,低于11月的1386万桶/日。

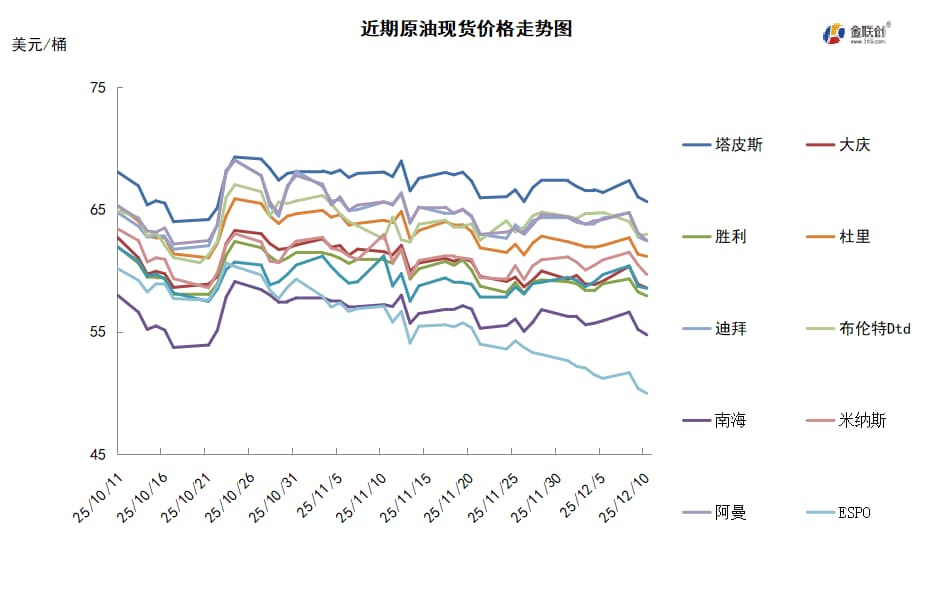

本周原油现货市场回顾

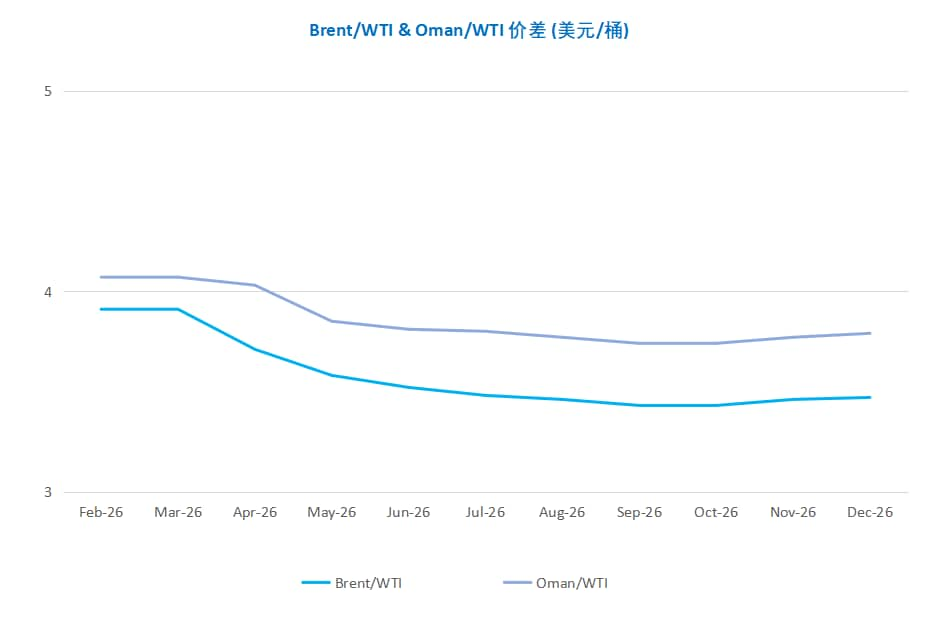

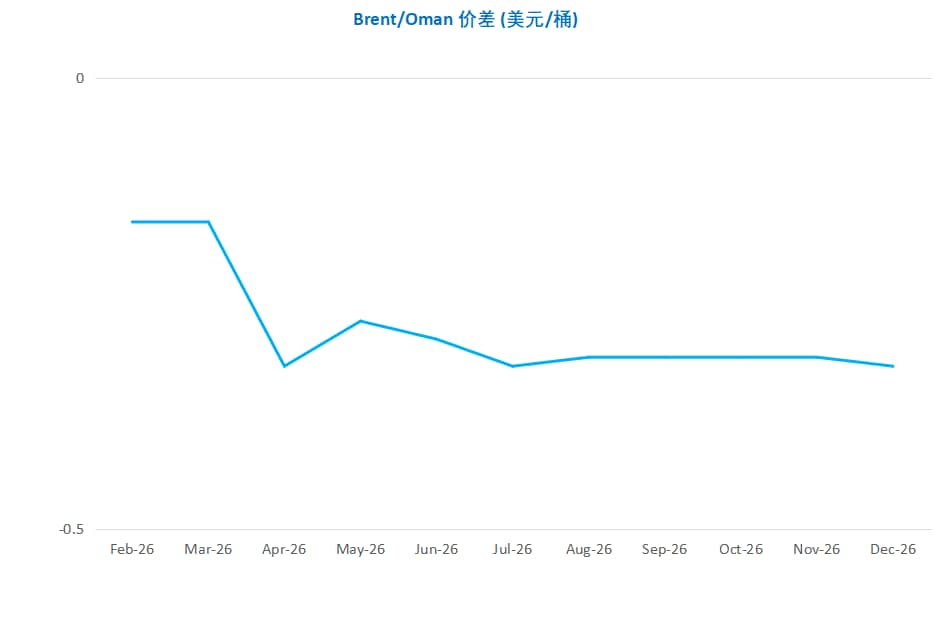

本周,国际原油现货均价环比涨跌不一。中东原油市场方面,沙特阿美将其旗舰产品阿拉伯轻质原油1月份面向亚洲的官方售价定为较阿曼/迪拜均价每桶升水0.60美元,低于前一个月的每桶升水1美元。该价格被视为沙特对地区需求展望的关键指标。其他轻质原油的价格每桶下调了0.20美元,而重质原油的价格每桶下调了0.60美元。沙特阿美还下调了销往美国客户、西北欧和地中海地区的所有等级原油的价格。受美国对俄罗斯两大石油公司实施新制裁以及当前运费高企影响,印度的终端用户们更愿意购买中东原油,因为相对其他地区的原油来说,中东原油的吸引力更大。此外,阿布扎比国家石油公司(ADNOC)宣布,2026年1月穆尔班原油官方售价为65.53美元/桶,低于今年12月的官价65.79美元/桶。因供需基本面宽松,2026年1月装伊拉克巴士拉重质和巴士拉中质原油价格没有上涨空间。伊拉克基尔库克原油已开始供应地中海地区,削弱了土耳其、埃及等国家对巴士拉重质和巴士拉中质原油的需求。亚太原油现货市场,印度芒格洛尔石化炼制公司通过标书形式购得100-200万桶2月交付伊拉克巴士拉重质原油船货,卖家为维多公司,具体购价不详。另外,1月装澳大利亚西北大陆架凝析油的现货价差攀升至每桶对即期布伦特贴水0.6-0.7美元,因为需求坚挺。据悉,澳大利亚西北大陆架凝析油的交易价为每桶对即期布伦特贴水0.65美元左右。

第2章 原油期货市场影响因素分析

供需因素

本周,供应方面,随着美国对俄罗斯新制裁的实施,部分原油贸易路线已出现重新调整,尤其影响了印度方向的进口结构,大型能源企业也被迫加快资产重整与转手进程。然而,投资者对这些制裁的反应仍然偏向低敏感度,更多将其视为短期扰动而非结构性因素。市场普遍预期俄罗斯的燃料供应仍会通过隐蔽渠道进入国际市场,因此对制裁的价格反应并不强烈。

需求方面,由于美国对俄罗斯石油巨头——俄罗斯石油公司和卢克石油实施了新制裁,以及禁止向欧洲销售俄罗斯原油提炼的石油制品规定,部分印度炼油商已削减俄罗斯石油采购量,特别是私营公司信实工业。在销售选择有限的情况下,俄罗斯正寻求增加对华出口。尽管市场仍期待美国降息或季节性因素能提振需求,但长期前景明显倾向供应过剩。

美国库存变化情况

上周炼油厂开工率继续上升,美国原油库存下降、汽油和馏分油库存增加。美国能源信息署数据显示,截止12月5日当周,原油库存比去年同期高0.89%;比过去五年同期低4%;汽油库存比去年同期高0.51%;比过去五年同期低1%;馏分油库存比去年同期低3.75%,比过去五年同期低7%。上周美国原油进口量平均每天658.9万桶,比前一周增长60.9万桶,成品油日均进口量182.4桶,比前一周增长6.7万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加64.8%。美国商品期货管理委员会最新统计,截止10月28日当周,纽约商品交易所原油期货中持仓量1891657手,减少105992手。大型投机商在纽约商品交易所原油期货中持有净多头65601手,比前一周增加25801手。其中持有多头271722手,比前一周减少955手;持有空头206121手,减少26756手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体延续低位震荡的走势。当周对油价起到支撑的主要因素:一是俄罗斯原油供应的不确定性对油价起到支撑作用;二是美国原油库存减少;三是委内瑞拉地缘局势紧张。当周导致油价承压的主要因素:一是伊拉克快速恢复油田生产;二是美国成品油库存增加;三是美国原油产量预计创历史新高。截至10日,WTI报收58.46美元/桶,环比下跌0.49美元/桶或-0.83%;截至10日当周,WTI均价59.07美元/桶,较前一周上涨0.20美元/桶,或0.34%。从技术形态上来看,标志着油价或将延续低位震荡走势。

经济方面,美国方面,近几周美国经济活动变化不大,但整体消费者支出进一步下滑,高端消费者例外。调查报告显示,就业略有下降,价格温和上涨。由于美国史上最长的政府停摆干扰了关键经济数据的收集和发布,关于企业和消费者状况的非官方报告吸引了更多关注。美联储官员要到12月议息会议之后才能获得10月和11月的大部分劳动力市场和通胀数据。全国层面官方数据的缺失加剧了美联储官员关于12月是否降息的分歧。

本周,美国能源信息署(EIA)在月度短期能源展望报告(STEO)中称,美国今年石油产量预计将创下比此前预期更大的纪录,目前对全球供应将过剩的预期升温。EIA称,2025年美国石油产量上调2万桶/日,目前预期将同比增长38万桶/日,至平均1361万桶/日,创下纪录高位。2026年美国石油产量则下调5万桶/日,目前预期将同比下降8万桶/日,至1353万桶/日。EIA称,2025年美国二叠纪盆地石油产量料增加26万桶/日,至654万桶/日,创下纪录高位。美国12月石油产量平均为1385万桶/日,低于11月的1386万桶/日。美国2026年1月石油产量料平均为1371万桶/日。

市场调查结果显示,尽管OPEC同意提高11月份的原油产量,但由于一些成员国停产,OPEC11月石油产量仍有所下降,使其供应量进一步低于其目标。该调查显示,OPEC11月份原油产量为2840万桶/日,较此前一个月产出减少30000桶/日,其中尼日利亚和伊拉克的日产量降幅最大。由于担心供应过剩,OPEC 已经放缓了每月增产步伐。许多成员国的原油产量已接近产能极限,部分成员国需额外减产以弥补此前的超产,这限制了进一步增产的效果。

海关总署公布的数据显示,中国11月原油进口量为5089.1万吨,1-11月累计进口量为52187.0万吨,同比增加3.2%。

美国总统特朗普证实,美国在委内瑞拉附近扣押了一艘油轮。稍早前两名美国官员透露,美国在委内瑞拉海岸附近扣押了一艘油轮,此次行动由美国海岸警卫队主导。海外机构表示该油轮名为Skipper号,号是一艘圭亚那注册的超大型原油运输船,于11月中旬秘密装载了110万桶石油。消息人士表示该船似乎正驶往古巴,但自装载货物以来一直停泊在委内瑞拉近海。

金联创预计下周(12.11-12.17),原油市场不断权衡俄乌停火和谈的可能性,以及由此带来的俄罗斯石油供应变化可能对市场造成的影响。美联储如期降息对市场形成短暂利好,但依旧无法抵消基本面的疲软对油市所带来的利空作用。综合来看,下周国际原油价格或先扬后抑。

第四章 原油期货市场价差案例

而而对于市场机构或投资者来说,可以关注原油期货来参与原油市场,假设当前某期货机构想要采取期权交易套利方案进行市场交易,则该机构可以针对目前市场行情制定交易策略,假设在重要地缘事件发生前,WTI原油价格徘徊在60美元/桶,此次市场预期会议可能引发5美元波动。假设交易者此时以1.5美元买入60美元看涨期权的同时使用1.2美元买入60美元看跌期权,此时总成本为2.7美元/桶。若会后地缘局势紧张,油价上涨至65美元,看涨期权盈利3.5美元,舍弃看跌期权;若地缘局势缓和,油价大跌至55美元,则看跌期权盈利3.8美元的同时舍弃看涨期权,无论涨跌均能覆盖交易成本并有所收益。若价格未突破盈亏平衡点(57.3-62.7美元),则最大损失仅为本金部分。

金联创 ,中国大宗商品资讯与交易专业服务商,拥有数百位资深市场分析师,以及庞大专业的行业数据库,研究产品覆盖石油、天然气、化工、塑料、橡胶、化肥、涂料、钢铁、有色金属、煤炭、农产品等。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。